今回のブログは、日商簿記3級を合格したい方には超重要です❗️❗️

商品売買取引の三分法は、毎回本試験の総合問題に出題されてます。

三分法を理解していないと、売上高、売上原価、期末棚卸資産の金額、当期純損益の金額が正しく求められません。しかも、すべての項目が予想配点箇所に指定される可能性が高いです。

三分法がわからないことは、ほぼ不合格を意味します😱

前置きが長くなりましたが、三分法の説明に入らせていただきます。

三分法は、売上、仕入、繰越商品の3つの勘定科目が登場します。

売上勘定には当期の売上金額を、仕入勘定には当期の仕入金額(原価)を記載されます。

繰越商品勘定は、前期末の棚卸資産の金額と当期末の棚卸資産の金額が記載されます🙄❓

なぜか繰越商品勘定だけ、前期末の棚卸資産の金額がありますねぇ...ここ重要です❗️❗️

理由を説明すると、三分法の場合には仕入勘定で当期の売上原価を求めるからです❗️❗️

算式で表してみると分かり易いです。

前期末の棚卸資産の金額+当期の仕入金額−当期

末の棚卸資産の金額=当期の売上原価に変化し

た仕入勘定の金額

となる訳です。

前回の分記法は販売の都度、商品の売上原価がわかりましたが、三分法では当期末になるまでわかりません。

しかし、三分法は売上原価を一括で容易に計算することができて、返品、値引き、割り戻しがあった場合でも仕入時・売上時の仕訳の逆仕訳をすれば良いので事務負担が少ないため、実務に向いていると言えます。

次は仕訳を見ていきましょう。

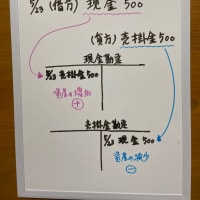

商品@1,000円を2個仕入れました。

(受払いは全て現金とします)

仕入れ時の仕訳

(借方)仕入 2,000 (貸方)現金 2,000

商品2個を@1,500円で販売しましまた。残り1個の商品は期末まで未販売でした。なお、前期末の繰越商品800円がありましたが、既に販売済みであることが判明してます。

販売時の仕訳

(借方)現金 3,000(貸方)売上 3,000

期末の決算整理仕訳により、当期の仕入金額だった仕入勘定を当期の売上原価にするための修正仕訳が行われます。

①前期末の棚卸資産の金額を仕入勘定に加算する仕訳

(借方)仕入 800 (借方)繰越商品 800

②仕訳勘定から当期末の棚卸資産の金額を控除する仕訳

(借方)繰越商品 1,000 (借方)仕入 1,000

この決算整理仕訳により仕入勘定が1,800円になり、当期の売上原価になるのです。

三分法は、日商簿記3級の中でも難しい部類に入ります。もし宜しければ、このブログを何度も読み返して理解を深めてくれれば幸いです😄

※コメント投稿者のブログIDはブログ作成者のみに通知されます