いつもご覧くださり、誠にありがとうございます!

商事法務のメルマガを見ておりましたら、こんな記事が飛び込んできました。

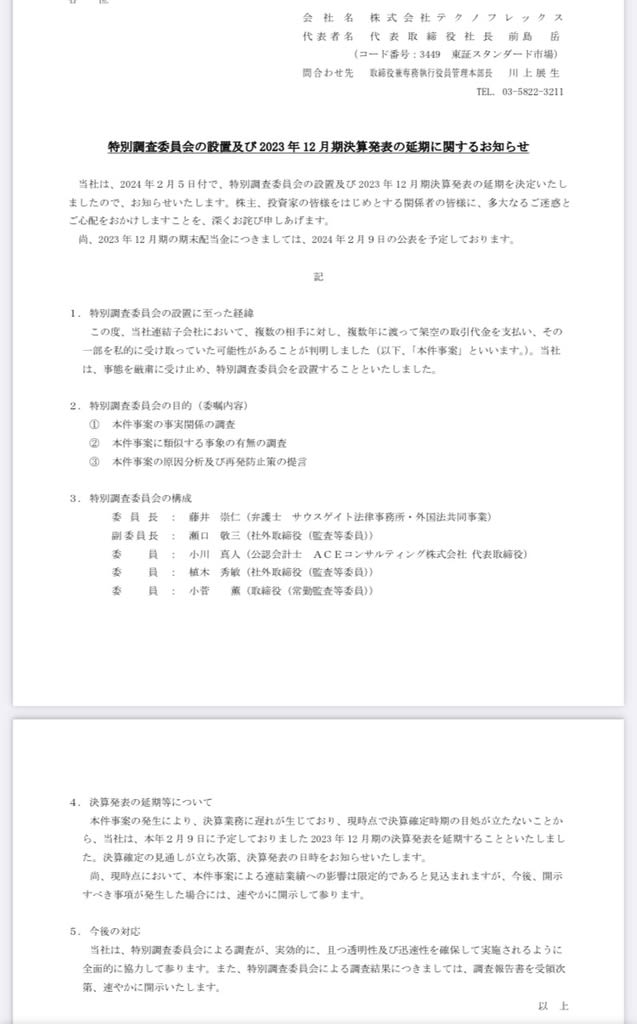

当社連結子会社において、複数の相手に対し、複数年に渡って架空の取引代金を支払い、その一部を私的に受け取っていた可能性があることが判明。事態を厳粛に受け止め、特別調査委員会を設置したということです。

実際より多額の仕入れの支払をして正規料金との差額を中抜きして懐に入れたってな感じですかね。

なんか自民党裏金問題みたいですな。自民党も特別調査委員会立ち上げて検証しろや!と思ったのは私だけか。

情報がこれだけしかないので、分析をしようがありません。とはいえ、折角なので過去3期の有報を見てみましたら、あることに気付きました。

①ざっとみた限り、ここ数年の業績・キャッシュフロー共に特に問題なさそうで、財務体質も良好。

架空売上とは異なり、架空仕入として余計に支払っていたという事情も踏まえると、今後仮に過年度業績を修正するととしても、利益水準が大きく落ち込む可能性は低いのではないかと勝手に推察します。

年度 売上 経常利益(百万円)

-------------------------

2020 3082 344

2021 3085 581

2022 3084 689

消防設備の施工会社ですが、もともと経常利益率10%超の高収益会社。これが2年で利益2倍!

注目すべきはこの間、売上高がほほ微動だにしないということ(話の本筋からは見事に外れますが、何があったか知りたいです)。

個人的には、ニトックスの2023年の売上がウケ狙いで3083百万円あたりで着地してもらうと面白いのだが。

不祥事を起こした子会社がどこかは知る由もありませんが、テクノフレックスグループがニトックスならぬデドックスして早いとこ再出発して頂ければと。

因みに6日現在、予想配当利回りは5%越え。

ガバナンス強化も見込まれ、ここから株価がさらに下がれば投資妙味ありそう(もちろん投資判断はご自身の責任でお願いします!)。

それではまた。

ありがとうございました!