千葉県Ⅱ-2類型(町税収入10億円以下)・4町の財務情報公開の現状を比較してみよう。睦沢町はスマートウェルネスタウン事業を始めたが、財政の成績表のような“新地方公会計・財務四表”には手を付けずに、外目には分かりにくい財務運営に臨んでいる。H28年度分から公表するとの議会での説明だから、公表を待つことにしよう。

総務省において平成18年に「新地方公会計制度研究会報告書」を公表し、財務4表として総務省から提示されているものでは自治体の財務諸表として、「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」、「資金 収支計算書」の4つの財務書類が会計モデルとして示された。睦沢町では、貸借対照表、発生主義、複式簿記、連結会計などへの戸惑いがあったのか、H22年度の試行から6年目でやっと公表への運びらしい。御宿町ではH22年度以降H27年度も“年度決算概要” の中に解説付きで掲載している、追いつきたいモデルです。

町財政の財務状況に関する説明責任は、住民とともに議会に対しても果たさなければなりません。現行制度において、町長は、歳入歳出決算を議会の認定に付する際、会計管理者から提出された「歳入歳出決算事項別明細書」「実質収支に関する調書」「財産に関する調書」及び当該決算に係る会計年度における「主要な施策の成果を説明する書類」を併せて提出することとされている(地方自治法 233 条)が、公表された後、閲覧したいものです。

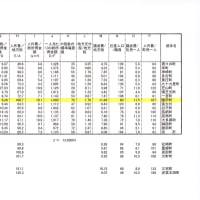

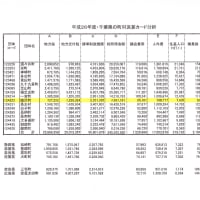

議会においても町の財務状況に関する審議を深めることができ、議会のもつ執行機関の監視機能の効果的な発揮につながることが期待されます。これまでも議員からの複数回に及ぶ、“財務四表”公表要請にかかわらず、6年もの空白を置いたのは、他の3町に比べると怠慢に見える。そのくせ、職員数、議員数が多く、町長給与は一番高く目立っている。職員数が一番少ない神崎町が、財務情報の提供が目立って多い、しっかりと研修などさせてもらって、真似をしてもよいから、神崎町並みに充実してほしい。

町長給与の少ない町から並べ替えてみると、財務情報・予算決算資料公開の充実振りとは、反比例してきれいに並んでいる。いろいろと視点を変えて視るだけで色々な気づきがある。

※コメント投稿者のブログIDはブログ作成者のみに通知されます