帰りました。

帰国後の社内的な業務も然ることながら、世界は大きく動きつつあります。

中国の景気減速が鮮明になってきたことで、中国政府が金融緩和策を拡大させていますが、

これが世界の金融市場に思わぬ影響を与えています。

中国の中央銀行にあたる中国人民銀行は、市中銀行から強制的に預かる資金の比率である預金準備率を20日から

1%引き下げました。同行は、昨年11月と今年3月に金利の引き下げを実施し、今年に入ってからは預金準備率の

引き下げも行っています。今回はそれに続く2回目の措置ということになります。

.

思わぬ余波? 中国の景気減速が世界に与える影響

[写真]中国が追加金融緩和、預金準備率を1%引き下げで思わぬ余波?(ロイター・アフロ)

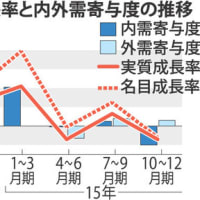

2015年1~3月期の実質GDP(国内総生産)成長率は、前年同期比プラス7.0%と、6年ぶりの低い伸びにとどまりました。

中国はこれまで2ケタ成長を続けており、国内のあちこちにその歪みが出てきています。しかし、成長率をあまりに

低下させてしまうと、今度は不良債権などが表面化し、金融危機を引き起こしかねません。このため、中国政府は、

今までとは逆に金融緩和策の拡大を進めているわけです。

預金準備率の引き下げ効果は大きく、このところ中国の株式市場は急騰しています。日経平均が2万円を超えるなど、

日本株も急上昇していますが、中国の金融緩和策の影響を指摘する市場関係者もいます。

一方、中国の緩和策は、米国の金融市場にも少なからず影響を与えています。中国が米国債の売却に動いており、

場合によっては米国の金利が変動するリスクが出てきているのです。

中国は日本を抜いて米国債の最大の保有者なのですが、今年の2月には、米国債の保有額で6年ぶりに首位の座を

日本に明け渡しました。その理由は、中国の景気減速とアジア地域へのインフラ投資です。

これまで中国は、人民元の上昇を防ぐために、積極的に人民元売り・ドル買いの為替介入を行ってきました。

しかし、景気の減速が顕著になってきたことから、為替市場では人民元安が続いています。このため中国はドル買い

介入を手控えており、これによって中国の米国債の保有残高が減少したと考えられます。

また、中国は、アジアインフラ投資銀行(AIIB)をはじめ、中国独自のアジア・ファンドである

シルクロード基金の設立など、アジア地域への投資スキームを矢継ぎ早に打ち出しています。

これらの投資の原資となるのは、中国が保有する巨額の外貨準備なのですが、これまで米国債という形で

「寝かせていた」資金を、こうしたインフラ投資に動かし始めている可能性があります。

日本はこれまで一貫して米国債を購入していましたが、米国金融市場の安定化を最優先しており、

資金を勝手に動かすことはしてきませんでした。当然のことながら、中国にはこうした配慮はありません。

中国の経済規模はすでに日本の2倍となっていますから、中国の資金の動きが、国際的な金融市場に与える影響は今後、

ますます大きくなってくるでしょう。

(The Capital Tribune Japan)

帰国後の社内的な業務も然ることながら、世界は大きく動きつつあります。

中国の景気減速が鮮明になってきたことで、中国政府が金融緩和策を拡大させていますが、

これが世界の金融市場に思わぬ影響を与えています。

中国の中央銀行にあたる中国人民銀行は、市中銀行から強制的に預かる資金の比率である預金準備率を20日から

1%引き下げました。同行は、昨年11月と今年3月に金利の引き下げを実施し、今年に入ってからは預金準備率の

引き下げも行っています。今回はそれに続く2回目の措置ということになります。

.

思わぬ余波? 中国の景気減速が世界に与える影響

[写真]中国が追加金融緩和、預金準備率を1%引き下げで思わぬ余波?(ロイター・アフロ)

2015年1~3月期の実質GDP(国内総生産)成長率は、前年同期比プラス7.0%と、6年ぶりの低い伸びにとどまりました。

中国はこれまで2ケタ成長を続けており、国内のあちこちにその歪みが出てきています。しかし、成長率をあまりに

低下させてしまうと、今度は不良債権などが表面化し、金融危機を引き起こしかねません。このため、中国政府は、

今までとは逆に金融緩和策の拡大を進めているわけです。

預金準備率の引き下げ効果は大きく、このところ中国の株式市場は急騰しています。日経平均が2万円を超えるなど、

日本株も急上昇していますが、中国の金融緩和策の影響を指摘する市場関係者もいます。

一方、中国の緩和策は、米国の金融市場にも少なからず影響を与えています。中国が米国債の売却に動いており、

場合によっては米国の金利が変動するリスクが出てきているのです。

中国は日本を抜いて米国債の最大の保有者なのですが、今年の2月には、米国債の保有額で6年ぶりに首位の座を

日本に明け渡しました。その理由は、中国の景気減速とアジア地域へのインフラ投資です。

これまで中国は、人民元の上昇を防ぐために、積極的に人民元売り・ドル買いの為替介入を行ってきました。

しかし、景気の減速が顕著になってきたことから、為替市場では人民元安が続いています。このため中国はドル買い

介入を手控えており、これによって中国の米国債の保有残高が減少したと考えられます。

また、中国は、アジアインフラ投資銀行(AIIB)をはじめ、中国独自のアジア・ファンドである

シルクロード基金の設立など、アジア地域への投資スキームを矢継ぎ早に打ち出しています。

これらの投資の原資となるのは、中国が保有する巨額の外貨準備なのですが、これまで米国債という形で

「寝かせていた」資金を、こうしたインフラ投資に動かし始めている可能性があります。

日本はこれまで一貫して米国債を購入していましたが、米国金融市場の安定化を最優先しており、

資金を勝手に動かすことはしてきませんでした。当然のことながら、中国にはこうした配慮はありません。

中国の経済規模はすでに日本の2倍となっていますから、中国の資金の動きが、国際的な金融市場に与える影響は今後、

ますます大きくなってくるでしょう。

(The Capital Tribune Japan)

※コメント投稿者のブログIDはブログ作成者のみに通知されます