この記事は誤って消してしまった12/21投稿分の再掲です。記憶で再現したので一部元通りでない可能性があります。

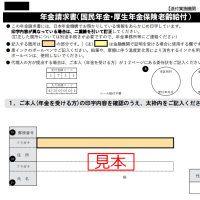

ねんきん定期便

ねんきん定期便は、年齢によって送られてくるタイプが違うが、59歳までは払込保険料納付額(累計額)が記載されている。59歳のときには封書でA4の納付の明細書も送られてくる。受取見込額も記載されている。

年金のことが気になったら、ねんきん定期便を見るのがまず最初だ。

年金のことが気になったら、ねんきん定期便を見るのがまず最初だ。

会社員時代に私が収めた厚生年金保険料は累計で1500万円を超えた。会社が半分出していたので実際は累計3000万円超にもなる。退職後60歳までは国民年金保険料も払った。ねんきん定期便によると65歳時の(老齢基礎+老齢厚生)は月額20万円弱の見込みだ。

私の場合、特別支給の老齢厚生年金(後述)や妻の分の加給年金(振替加算)もあり、ざっと計算すると会社負担分を含めても15年ほどで元本回収できる。

国民年金保険だけの人は10年ほどで回収できると言われている。

以下の記事は、2017年4月の記事で少し古いが、幾つかの例を挙げて何年で元が取れるかが試算してあるので、参考に見てみるとよい。

特別支給の老齢厚生年金

2000年の改正で厚生年金の報酬比例部分の支給開始が60歳から65歳に引き上げられた時、生年月日に応じた段階的な措置として特別支給の老齢厚生年金の制度が設けられた。私の場合だと報酬比例部分だけは63歳から支給される。

男性は昭和36年4月2日、女性は昭和41年4月2日以降だと対象外だ。

男性は昭和36年4月2日、女性は昭和41年4月2日以降だと対象外だ。

人口動態や平均余命の延びを考えると、今後さらに支給開始を70歳に引き上げるとかもあり得るが、その際はまた段階的な措置が設けられるだろう。

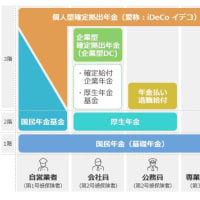

国民年金の付加保険料、任意加入、国民年金基金

国民年金保険料を払う際には、月400円の付加保険料も払っておいた。年金をもらい始めると、2年で元がとれるのでお得だ。

老齢基礎年金を満額もらうには480ヵ月の保険料納付期間が必要で、満たない人は60歳を過ぎても任意加入で継続できる。私は430ヵ月ほどしかなかったが、年金等は足りそうなのて任意加入はしなかった。

国民年金の老齢基礎年金は、2019年は40年加入の満額で年78万円ほどだ。今は最低10年の加入でよいが1/4の19.5万円しかない。満額でも生活には足りないが、元々保険料が少ないからで、税金からの補填もあってだいぶ得だ。国民年金基金に加入すれば、会社員でなくても支給額を上乗せできる。

収入が低いほど得

私の就職当時の国民年金保険料は年7万円弱、今でも年20万円弱だ。私の退職前の厚生年金保険料は年90万円超、会社分込みで年180万円超になり、実に9倍以上の負担だ。その分、厚生年金も多くなるが、保険料の差に比べて給付の差はずっと小さい。高収入だった人ほど割損になる。

就職当時と書いたのは時期の話だけで、就職後に国民年金保険料は払っていない(厚生年金保険料にその分は含まれていたと言えるが)。 国民年金保険料は、日本年金機構の「国民年金保険料の変遷」というページで確認した情報だ。

日本年金機構のサイトには、分かりやすくはないが色々必要な情報は正確に書いてある。調べたいことがあれば、必要に応じて参照するとよいと思う。