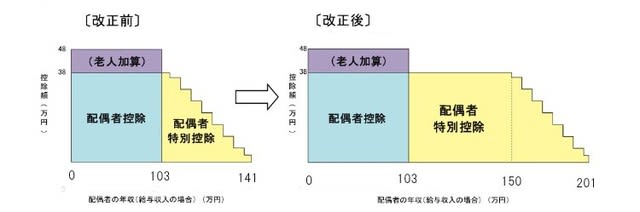

配偶者控除の「年収103万円の壁」、または配偶者特別控除の「141万円の壁」「これ以上働くと夫の税金が増えてしまう」というのを耳にした方も多いでしょう。

この壁が今年、2018年から103万円→150万円、141万円→201.6万円にそれぞれ引き上げられます。つまり、配偶者控除等をうけながら妻が稼げる金額が増えることになります。

しかし、今回の改正で夫の年収が1,220万円超の場合は配偶者控除の対象から外れることになったため、今まで控除を受けていた高所得者世帯にとっては増税となります。

また改正後は夫と妻の年収等により控除額が細かく区分され、制度がかなり複雑になっています。

そこで気になるのは世帯全体での手取り額がどうなるかということですよね。結論からいうと、150万円および201.6万円双方において、その壁以上稼いだとしても世帯全体での手取り額が減ることはありません。多少夫の税金が増えたとしても、世帯全体での手取り額はプラスになります。

しかし、配偶者控除の壁以上に手取り額に大きく影響してくるのが社会保険料の壁です。

妻の年収が130万円(大企業等の場合は106万円)を超えると健康保険や年金などの社会保険料を自分で負担しなければならず、目先の負担はかなり増えます。

ただこれに関しても、厚生年金に加入することができれば、将来受け取る老齢厚生年金の額は増えます。

勤務先の健康保険に加入できれば、パート中長患いをしたとしても傷病手当金(月給の3分の2)を受け取ることができます。

目先のことだけでなく、広い視野でライフプランを考え、働き方を見直してみるとよいと思います。

村田ファイナンシャルプランナー事務所

この壁が今年、2018年から103万円→150万円、141万円→201.6万円にそれぞれ引き上げられます。つまり、配偶者控除等をうけながら妻が稼げる金額が増えることになります。

しかし、今回の改正で夫の年収が1,220万円超の場合は配偶者控除の対象から外れることになったため、今まで控除を受けていた高所得者世帯にとっては増税となります。

また改正後は夫と妻の年収等により控除額が細かく区分され、制度がかなり複雑になっています。

そこで気になるのは世帯全体での手取り額がどうなるかということですよね。結論からいうと、150万円および201.6万円双方において、その壁以上稼いだとしても世帯全体での手取り額が減ることはありません。多少夫の税金が増えたとしても、世帯全体での手取り額はプラスになります。

しかし、配偶者控除の壁以上に手取り額に大きく影響してくるのが社会保険料の壁です。

妻の年収が130万円(大企業等の場合は106万円)を超えると健康保険や年金などの社会保険料を自分で負担しなければならず、目先の負担はかなり増えます。

ただこれに関しても、厚生年金に加入することができれば、将来受け取る老齢厚生年金の額は増えます。

勤務先の健康保険に加入できれば、パート中長患いをしたとしても傷病手当金(月給の3分の2)を受け取ることができます。

目先のことだけでなく、広い視野でライフプランを考え、働き方を見直してみるとよいと思います。

村田ファイナンシャルプランナー事務所