『特定支出控除』という言葉を聞いたことがあるでしょうか?

サラリーマンだって、仕事のための取引先までの移動にかかる経費や、通勤費など、様々な経費はかかっています。

実は、その経費を概算で最初から決めているのが、この給与所得控除なのです。

それでは個人事業主や中小企業の経営者と比較して、不平等と不満も多く、その不満を受けて、少しでも平等にという考えで『特定支出控除』という控除制度が生まれました。

サラリーマンは、特定支出控除制度を受けることによって、仕事で使った経費を控除してもらうことが可能なのです。

確定申告で、この特定支出控除を受けると、サラリーマンの多くは、税額計算の対象となる給与所得額が減り、次回の所得税が減額という有り難い優遇を受けます。

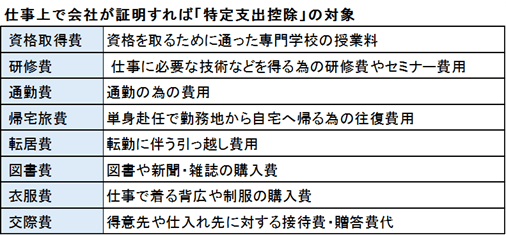

特定支出扱いしてもらえる経費の種類

以上が、特定支出控除を受けられる範囲(前提条件)となっております。

これらの手当を貰えていないサラリーマンが主に特定支出控除を受けると、会社の承認を前提に、経費として認めてもらうことができ、その中で税制度で優遇を受けることが出来るのです。

特定支出控除を受けられる金額と計算方法

さて、実際に特定支出控除を受けられる金額についてです。

これは、サラリーマンが1年間で使った特定支出の金額によって算出される給与所得控除額の半分よりも上回った特定支出額が、そっくりそのまま貰えるそうです。

では、その基準となる給与所得控除額はどのように計算されていくのか見ていきましょう。

では、ここからは具体的な例を挙げて計算してみましょう。

例えば、年収600万円のサラリーマンでは、一体いくらぐらいの特定支出控除が受けられるのでしょうか?

給与所得控除額は、上の表を参考に計算すると、

600万円 × 20% + 54万円 = 174万円となります。

そして、174万円の半分が87万円。174万円 ÷ 2 = 87万円

この金額が、特定支出控除を受ける際のボーダーとなります。

つまり、<特定支出 ー 給与所得控除額の半分(今回の場合、87万円) = 特定支出控除>となるわけです。

例えば、特定支出額が100万円なら、

100万円 ー 87万円 = 13万円

となり、確定申告により受けられる特定支出控除額は13万円となるわけです。

もちろん、100万円の特定支出額と比較すれば、控除額の13万円は大したことがないかもしれません。

しかし、サラリーマンにとって、13万円は結構な額だと思いますし、決して馬鹿にできない金額です。

サラリーマンだって、仕事のための取引先までの移動にかかる経費や、通勤費など、様々な経費はかかっています。

実は、その経費を概算で最初から決めているのが、この給与所得控除なのです。

それでは個人事業主や中小企業の経営者と比較して、不平等と不満も多く、その不満を受けて、少しでも平等にという考えで『特定支出控除』という控除制度が生まれました。

サラリーマンは、特定支出控除制度を受けることによって、仕事で使った経費を控除してもらうことが可能なのです。

確定申告で、この特定支出控除を受けると、サラリーマンの多くは、税額計算の対象となる給与所得額が減り、次回の所得税が減額という有り難い優遇を受けます。

特定支出扱いしてもらえる経費の種類

以上が、特定支出控除を受けられる範囲(前提条件)となっております。

これらの手当を貰えていないサラリーマンが主に特定支出控除を受けると、会社の承認を前提に、経費として認めてもらうことができ、その中で税制度で優遇を受けることが出来るのです。

特定支出控除を受けられる金額と計算方法

さて、実際に特定支出控除を受けられる金額についてです。

これは、サラリーマンが1年間で使った特定支出の金額によって算出される給与所得控除額の半分よりも上回った特定支出額が、そっくりそのまま貰えるそうです。

では、その基準となる給与所得控除額はどのように計算されていくのか見ていきましょう。

では、ここからは具体的な例を挙げて計算してみましょう。

例えば、年収600万円のサラリーマンでは、一体いくらぐらいの特定支出控除が受けられるのでしょうか?

給与所得控除額は、上の表を参考に計算すると、

600万円 × 20% + 54万円 = 174万円となります。

そして、174万円の半分が87万円。174万円 ÷ 2 = 87万円

この金額が、特定支出控除を受ける際のボーダーとなります。

つまり、<特定支出 ー 給与所得控除額の半分(今回の場合、87万円) = 特定支出控除>となるわけです。

例えば、特定支出額が100万円なら、

100万円 ー 87万円 = 13万円

となり、確定申告により受けられる特定支出控除額は13万円となるわけです。

もちろん、100万円の特定支出額と比較すれば、控除額の13万円は大したことがないかもしれません。

しかし、サラリーマンにとって、13万円は結構な額だと思いますし、決して馬鹿にできない金額です。