棚卸資産関係に突入していきます😡

棚卸資産とは、商品の在庫です。当然ですが、商品売買取引から発生する資産です。

商品売買取引の仕訳は何種類かございまして、三分法、分記法、売上原価対立法、総記法などがあります。

日商簿記3級では、三分法と分記法が出題範囲とされてます。

特に重要なのが三分法で、分記法が本当に出題範囲に入っているのかと言いたいぐらい三分法しか出題されません😂

それでも敢えて分記法の仕訳を説明するのは、より三分法を理解できると思ったからです。

分記法の仕訳は、借方・貸方の両方に商品の原価が記載されると覚えていれば簡単です❗️

早速、仕入れ時と販売時の仕訳を見ていきましょう。

@1,000円の商品を2個仕入れてきました。

(受払いは全て現金とします)

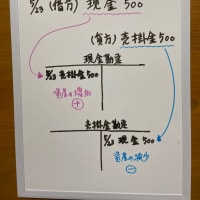

仕入れ時の仕訳は、

(借方) 商品 1,000 (貸方) 現金 1,000

商品 1,000 現金 1,000

となります。

仕入れてきた商品1個を@1,500円で販売しました。残りの商品1個は期末まで未販売でした。

販売時の仕訳は、

(借方) 現金 1,500 (貸方) 商 品1,000

商品販売益 500

となります。

いかがですか。仕入れ時には、商品原価1,000円が借方に、販売時には、商品原価1,000円が貸方に記載されるのです。

これによって、あるメリットが生じます。それは、商品の在庫が会計ソフト内の帳簿上の商品在庫数量と実際の商品在庫数量がリアルタイムで一致することです。

ただし、返品があるとこのメリットはもろくも崩れしまう脆弱性を秘めてます。また、返品、値引き、割り戻しによる修正仕訳がとても煩雑で事務負担が増えます。

以上を踏まえると、分記法はメリットよりもデメリットの方が大きいのです😥

今回のブログはこれで終わり...ではありません😵

あれ!? 何かもう一つ残ってませんか?

そう未販売の商品1個1,000円です。

在庫です...つまり棚卸資産です...

こんな終わり方でまことに申し訳ございません。すべては私の文章力の無さです😭

次回は三分法を説明していきます。では。

※コメント投稿者のブログIDはブログ作成者のみに通知されます