中国、投資家が注目すべき2つの数字

2018 年 11 月 8 日 15:46 JST THE WALL STREET JOURNAL By Nathaniel Taplin

――WSJの人気コラム「ハード・オン・ザ・ストリート」

米トランプ政権はこの1年、中国から流出する資本は信頼感低下の印だと主張することに多くの時間を

費やしてきた。それにより、通商協議で米国の交渉力が高まるはずだった。最近まで、それが事実である

ことを示す証拠はあまりなかった。だが今はある。投資家は警戒すべきだ。

米中間選挙に関する報道ラッシュに隠れて目立たなかったが、中国の2つの重要な数字が最近明らかになった。

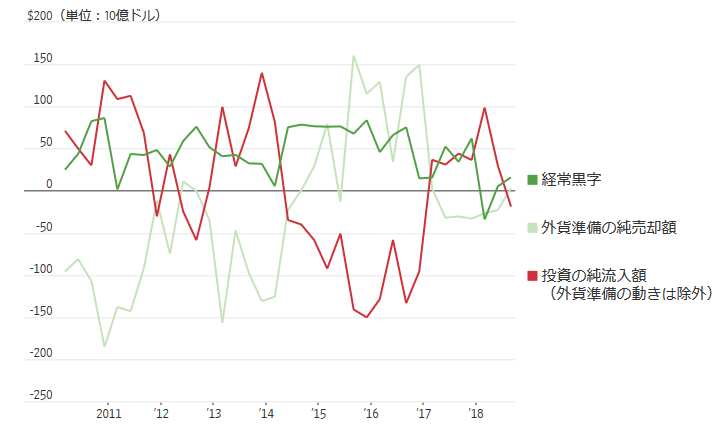

まず、7-9月期(第3四半期)の国際収支では投資額が2016年以来の純流出を記録した。また、7日に

公表されたデータによると、中国の外貨準備は10月に340億ドル(約3兆8700億円)減少した。

この減少幅は、月間としては16年終盤以降で最大だ。

中国の外貨準備は15、16年に1兆ドル近く減少したが、それを招いたような持続的な流出圧力は

依然ほど遠い。だが今回のデータは、中国の投資環境が過去4カ月に目立って悪化してきたことを示す。

また、中国の貿易収入は横ばいのため、人民元に対する圧力は高まり、大規模な金融刺激策を講じる

余地も一段となくなるということだ。

中国の国際収支

2018年7-9月期は暫定値

中国の貿易黒字は1年を通じて弱かった。だがごく最近までは、多額の投資資金が流入し、

これを相殺していた。つい6月には、外国人投資家の保有する中国国債が月間800億元(約1兆3120億円)

近いペースで増加していた。主要な国際債券指数が中国債を組み込むことにファンドマネジャーらが

注目していたためだ。外国勢はなお中国国債を買っているが、そのペースは劇的に落ちた。

調査会社ウインドによると、10月の増加幅は200億元にとどまった。7-9月期の中国への純対外直接投資も

ゼロに近く、力強い純流入があった1-6月から一転した。

7-9月期のデータは暫定のものだ。それに、ドル相場が上昇し、他通貨の準備金の価値が下がったせいで、

10月の外貨準備は一段と見栄えが悪い。だが債券市場への流入減速は無視しがたい。外国からの投資が

全般に後退していることは、インフレの復活、成長減速、株価の下落を考えれば意外ではないだろう。

過熱気味の中国不動産市場での価格上昇は、投資資本を国内にとどめる主因だが、やはり9月に鈍化した。

中国資産に対する外国人投資家の関心――この要素は過小評価されている――があってこそ、

今年の元相場下落は鈍化し、中国政府は大量の資本流出を引き起こさずに緩やかな金融緩和を実施できた。

外国勢が今、再考しているなら、中国の通貨と政策担当者にはずっと厳しい時期が待ち受けている

兆しかもしれない。

中国外貨準備高、3カ月連続減少「元安阻止のための資金が不足」=専門家

2018年11月08日 16時53分 THE EPOCH TIMES

中国人民銀行(中央銀行)が7日発表した統計によると、10月末時点の中国の外貨準備高は3兆530億ドル

(約345兆円)で、前月比339億2700万ドル減った。3カ月連続の減少で、10月末時点の外貨準備高は

2017年4月以降の低水準となった。

減少幅として16年12月以降で最大となった。8月は82億3000万ドル減で、9月は226億9000万ドル減だった。

中国国家外貨管理局の王春英報道官は7日、主要国の金融政策やグローバル貿易情勢の影響を受けて、

ドル指数が2.1%上昇したことや主要国の資産価格の調整が主因だと述べた。

いっぽう、中国メディア・澎湃新聞は7日、外貨準備高の減少は中国当局が、急激な元安を阻止するために

外貨準備を使用し、ドル売り・元買い介入を行ったためだとの見方を示した。今年に入ってから、

元相場は対ドルで下落し続けている。

人民銀行が公表する対ドルの人民元基準値は、9月28日の1ドル=6.8792元から、

10月31日に1ドル=6.9646元とドル高元安に調整された。

市場の動きを反映する対ドルでの元のスポットレートは9月28日の1ドル=6.8814元だったが、

10月31日は1ドル=6.9734元となった。

当局は現在、元相場が1ドル=7元台との心理的節目まで下落することを警戒している。人民銀行の高官は

10月30日、元相場の安定化で外貨準備を活用すると述べた。

中国国内経済学者の夏業良氏は以前、大紀元に対して、人民元安の主因は中国実体経済の悪化と

マネーサプライの急拡大だと指摘した。

夏氏は、中国当局がさらなる元安を阻止する唯一の手段は、外貨準備を取り崩して為替介入するしか

ないとした。しかし、「外貨準備が大幅に減少したことで、元安阻止のための資金はさほど残っていない」

国家外貨管理局の9月の公表によれば、今年6月末時点、中国対外債務残高が1兆8705億ドルに拡大した。

3兆530億ドル規模の外貨準備高のうち約6割が外債だ。

また、今年6月末時点の外国企業による直接投資残高は5960億ドルで、外貨準備高の約2割を占める。

外国企業が全面的に中国市場から撤退する場合、為替相場や外国企業の収益などを考慮すれば、

外貨準備高のうちの約1兆ドルを外国企業に返還しなければならない。

対外債務残高と外国企業の直接投資残高を除いた後、中国当局が実際に活用できる外貨準備高は

約5800億ドルにとどまる。

米ラジオ・フリー・アジア(10月31日)は、ニューヨーク市立大学の夏明教授の話を引用し、

中国の外貨準備高が3兆ドルを下回った場合、中国経済や中国共産党の政権運営に大きな打撃を与えるとの

見方を示した。外貨準備の急減で、資金流出や人民元安が加速化し、金融危機発生確率が高まるとみられる。