地方銀行や生命保険会社が保有する国債など国内債の含み損益が急激に悪化

地銀が抱える含み損

22年3月末 計2000億円、9月末 計6700億円、12月末時点 計1兆4600億円

一時的に大幅な損失を計上すれば個別行や金融システムに対する信認の低下につながる可能性

外国債券や株式を含めた有価証券の全体では、含み益が15年3月末の6兆2000億円から8600億円まで減った。地銀は含み益のある有価証券を売却し、不良債権処理や構造改革のための費用に充ててきた

23年度以降は実質無利子・無担保融資(ゼロゼロ融資)の返済が本格化し、

益出しで補ってきた最終利益を確保できず、赤字に転落する地銀が出てくるかも

3メガバンクの国内債も昨年12月末時点で1000億〜2500億円規模の含み損

生保

昨年9月末時点の約5兆5600億円の含み益から一転

主要15社の合計で国内の公社債は約3600億円の含み損

時価評価の対象にならない「責任準備金対応債券」と呼ばれる会計上の区分があり、これは負債(保険契約)が30年や40年など長期にわたる生保の特性を踏まえ、保険会社に唯一認められたもの

生保が主力の運用先とする30年債の利回りは昨年8月の1.0%台から昨年末には1.6%台を付けた。大量の資金を国債で運用する生保にとって決して無視できない事態

含み損の拡大により、「実質純資産額」と呼ばれる財務基盤の健全性を測る指標でマイナスになる生保が出てきた

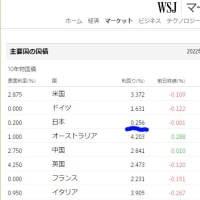

10年国債利回りは

22年1月0.096、5月0.245、12月0.250、23年1月0.5%

と「急激」に上昇してきた・・欧米に比べて微々たるものだが・・

わずか0.5%でこれだけ急激に悪化しているのだから、今年は体力の無い地銀・信金・生保の倒産がいつ始まるのか・・

重要な指標かもしれないねー・・・

※コメント投稿者のブログIDはブログ作成者のみに通知されます