■マーケット

NY株 大幅反落

結局9月利上げの不安を払しょくできないままで、そこに、原油市場の冴えない見通しが重なり、株価は勢いを失いました。来週のFOMCまで、もう関係者からの発言はありません。会合メンバーの意見は結局、大きく割れたままで、投資家の不安は晴れていません。国際エネルギー機関が、原油需要の弱さを指摘し、世界的な供給過剰が続くとの思惑から、原油価格も右肩下がりです。週後半の小売売上高や物価の指標まで目だった材料が少ない中、ダウは、昨日の上昇分をほぼ、吐き出す動きでした。では株価終値です。ダウは258ドル安、1万8,066ドル。ナスダックが56ポイントの下落、5,155。S&P500が32ポイントマイナスの2,127でした。続いて13日のセクター別騰落率です。昨日とは真逆で11セクターすべて下落です。原油価格の下落で、エネルギーが下落率トップ。昨日の上昇をけん引した電気通信も、反動で大きく下げました。

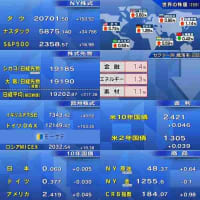

【世界の株価】

13日の終値

【NY証券取引所中継】米CEO 景気見通しに難色

解説はマキシム・グループの久野誠太郎氏

--昨日とは逆でズルズル下げましたね。

そうですね。本日は原油価格の大幅安を受けまして、エネルギー・素材が主導して、株式市場はほぼ全面安となりました。ダウは一時300ドル安近くまで下落しております。反面、予約販売が好調なアップルがダウ銘柄では唯一上昇しています。

--さて今日の中小企業楽観視数で、気になった点はありましたか。

採用計画や経済期待が低下していて、11月の大統領選までは、企業活動は様子見が優勢となりそうです。

(フリップ1:CEO景気見通し指数)

実は昨日も大企業のCEOで構成されます。ビジネスラウンドテーブルという団体による景気見通し指数が発表になり、第3四半期は69.6と前の期に比べて低下しています。

--これはそもそもどんな指数何ですか。

四半期ごとに発表される指数で、企業の今後6ヶ月の売上高見通し、設備投資や採用の計画に基づき作成されます。50以上が企業活動 の拡大を示しています。

の拡大を示しています。

の拡大を示しています。(フリップ2:CEO今後6ヶ月以内の見通し(前期比))

大企業のCEOはアメリカ経済の拡大に対し、緩やかな成長ペースを見込んでいるものの、11月の大統領選挙を控えて、貿易協定や税制改革の行方に対する不透明感が強く、強い雇用ペースの維持や設備投資の増額などに消極的なことが分かりました。

【NY証券取引所中継】iPhone販売好調

解説はマキシム・グループの久野誠太郎氏

--発表会では少しサプライズに欠けたと言われたアップルのiPhone7の予約は始まっていますよね。

電池寿命の長寿化や防水、カメラなどの性能向上とほぼ予想通りで、確かにサプライズはありませんでしたが、事前予約はウェブサイトを見る限り、初回出荷分は完売しているようです。今回の新色であるジェットブラックが最も人気で、iPhone7はおよそ1ヵ月待ち、デュアルカメラ搭載のiPhone7プラスは2ヵ月待ちと、出足の需要は好調です。スプリントやTモバイルでは前年から4倍近い販売増を記録しています。

--ただこの好調さが続くのか、ポイントですよね。

弊社独自の調査では「今後1年以内に購入する」とした人は前年比16%増、また「2年以内に購入する」は11%増と、需要は継続して強いようです。地域別では今後1年ではアメリカでは伸び悩むものの、中国やインドでは2ケタ増、一方、2年以内ではアメリカがけん引しそうです。

(フリップ:今後は2ケタ増へ)

これに基づく販売見通しは10月から始まります2017年度には前年比で19%増、2018年度にも2ケタ増の11%増を予想しています。

--このアップルの動向は市場に大きな影響がありますもんね。

はい、iPhone7の滑り出しが好調なうえ、来年に予想されますiPhone8はフルモデルチェンジと言われていて、7よりも期待感が高まっています。売上高の7割を占め、業績を大きく左右してきたiPhoneが再びけん引役になるとの期待感から、アップルの成長が再び上昇傾向を回復すると見ています。時価総額が最大な企業なだけに、株式市場をけん引することが期待されています。

【為替見通し】注目は「予想変動率」

解説はドイツ証券の小川和宏氏

--NY市場はドル高の動きでしたね。

そうですね。昨日はアメリカの長期金利の上昇から、対主要通貨でドルが全面高になりまして、一方で、ドル円は来週の日銀金融政策決定会合でのマイナス金利深掘り観測報道から、102円20銭ぐらいから2円台後半まで上昇しております。

--今日の予想レンジは、102.20-103.20 円です。

来週のイベントを控えて、本日は底堅い展開を予想しております。目先の材料は言うまでもなく、日銀とFOMCなんですけど、現在債券マーケットでのコンセンサスは、マイナス金利の深掘りと、債券購入の柔軟化が予想されているようですね。ただこれを行われた場合の為替市場の反応としては、持続的な円安要因になるかどうか、ちょっと不透明というふうに思われております。日米の金利差拡大は、一旦はドル円のサポート要員にはなるんですけど、1月のマイナス金利の導入以降の動向からは、後々リスク許容度の低下から円高要因になりうる可能性もあると思われております。

--注目ポイントは「予想変動率」です。

--注目ポイントは「予想変動率」です。(フリップ:9月20日~21日のドル円予想変動率)

この予想変動率とは、いわゆるインプライド・ボラティリティ、市場で取引されているボラティリティのことを指します。この図表では、日銀の政策決定会合が行われる9月20日から21日の1日間のドル円の予想変動率の動向です。1ヵ月前のレベルから徐々に下がってきておりまして、昨日の時点では40%、これが織り込んでいるレンジというのは1円70銭ということになっております。政策の発表時に多少の乱高下が予想されますけれども、ただマーケットがアメリカの利上げに自信が持てるほどの、アメリカの経済が強くないという状況で、仮に日銀が緩和しても円安効果は長く続かないのではないかと思っております。

【日本株見通し】注目は「TOPIXと75日移動平均」

解説はインベストラストの福永博之氏

--今日の予想レンジは、16550~16800円です。アメリカが大きく下げて戻ってきます。今日の東京市場はどうでしょうか。

(フリップ1:トリプルトップ形成は売りサイン)

NYダウが売りシグナルとなる、3回高値を付けて揉み合った後に、高値と高値の間の安値と安値を結んだラインを一気に割り込むトリプルトップを形成していることや、為替市場でも円高水準で推移していることから、今日の東京市場の上値は重たくなるのではないかと思われます。一方で東証1部の値動きが冴えなくても、例えば明日から始まります東京ゲームショウなどのテーマや材料に関連した銘柄に資金がシフトすることが考えられ、個別株物色が活発になることも考えられそうですね。

--注目ポイントは「TOPIXと75日移動平均」です。

--注目ポイントは「TOPIXと75日移動平均」です。(フリップ2:75日移動平均、維持できるか)

来週の日米の金融政策に注目が集まる中、結果次第ではNYダウやドルが上下に大きく動きそうですが、東京市場の株価の方向を探るうえで、トピックスが75日移動平均線上を維持できるかどうかが注目されます。金融政策の結果を受け、75日移動平均線上を維持するようですと、投資家の損益状況の悪化が回避されると考えられるほか、仮に下回っても短期間で回復できれば、投資家の心理状態の改善にもつながることが考えられます。反面、一気に下回って、下向きに変化するようですと、損益状況の悪化が顕著になり、東京市場が下落基調に入ってしまうことが考えられますので、 年末に向けた株価動向を探る上でも、維持できるかどうか、重要なポイントになるのではないかと思われます。

■【プロの眼】年末1ドル94円?

ドル/円に持続的に与える影響としては、アメリカ経済・金融政策の動向は大きく、今後3つのシナリオが考えられるそうです。1つ目は「12月と来年複数回の利上げ」、2つ目は「FRBが利上げを急ぐ」、3つ目は「年内利上げ見送り」。解説はドイツ証券の小川和宏氏。

--年末1ドル=94円を見ていらっしゃる。円高ですねぇ。

「そうですね。弊社ハウスビューとしては、1ドル=94円を年末で見ております。ドル円に持続的な影響を与える材料としては、やはりアメリカの経済・金融政策の動向が大きいということで、このシナリオになっております。」

--では3つシナリオがあるということで、それを検証していきましょう。まず1つ目は、「12月+来年複数回」というシナリオ。

(フリップ1:米利上げシナリオ)

「これは早期に2%以上の成長が当然視されるというような、かなり好条件がアメリカの経済に前倒しで起きた場合に、市場参加者が来年複数回の利上げの見通しに自信を持てるという状況になるということです。そうなった場合はドルが対主要通貨で買われて、リスク選好、ドル円は上昇するというような形で見ております。」

--はい、円安の展開。では「利上げを急ぐ」というのはどうなんでしょうか。

「これは現在も市場の織り込みが、9月が2割、12月で5割強ぐらいという状況なんですが、ファンダメンタルズが必ずしも盤石ではなくて、市場の織り込みがそこまで盛り上がっていない状況でも、FRBが利上げを急いだ場合には、ドルは対主要通貨で買いにはなるんですけれども、リスク回避的になり、対円では下落傾向になる。円高の方向ですね。先週の金曜日のように、株、債券、新興国通貨が下落するという相場展開が考えられます。」

--ですからドルは、全体的にはドル高だけれども、ドル円で見るとリスクオフの円高になるということですね。「年内見送り」の場合はどうでしょうか。

「アメリカの経済がそれほど悪くないんですが、利上げする状況でもないという場合は、引き続きドルキャリー継続で、ドル全体が売り、リスク選好的になって、ドル円は金利のサポートを受けないので、中立もしくは円高傾向になると思われます。」

--金利が拡大せず、ということで中立もしくは円高。ではこのシナリオの中で小川さんが見ているのは、つまり「利上げを急ぐ」ですかね。

「そうですね。弊社は、FRBが12月に利上げをするというふうに見ているんですけども、足下マーケットが来年、複数回の利上げを織り込めるほど、アメリカの経済に対する自信を持つ状況にはまだないと考えているので、年末のドル円の予想は94円と見ている。」

--ここに日銀の行動というのがどういう風に絡んでくるかですね。

「そうですね。先ほどお話しした通り、なかなかこういう状況で日銀が金融緩和をしても、持続的な円安の効果というのは難しいと思っています。」

--だからこそ年末94円というものが視野に入ってくるということですね。

■【NY便り】 今後の金融政策の選択肢

日銀は20~21日に開く金融政策決定会合で異次元緩和の「総括的な検証」をまとめます。そこでは何がポイントとなるのか、また選択肢が限られつつあると言われる金融政策の次の一手として何が想定されるのか。

解説は、前日銀審議委員の白井さゆり氏。

--世界的な金融政策の行き詰まりが指摘される中、次の中央銀行の一手は何なのか。今回ニューヨークにいらっしゃったのは・・・。

「ジャパンソサエティーに招待されまして、マイナス金利政策について欧州や日本の文脈で議論する討論会に出席しました。」

--これまで専門家は、これまで日銀がやってきたことに高い関心を持っていましたね。

「そうですね。やはりインフレ率が下がってきた昨年に、もっと量的緩和をすべきだった。それをしなかった日本銀行の信任が低下したという非常に厳しい意見が多かったですね。」

--ちょっとびっくりしましたよね。さてまず聞きたいのは、来週の日銀の総括的な検証、これをやる意味は何ですか。

「やはりマイナス金利政策後に国民やあるいは金融機関から批判が強まっておりますので、きっちりと効果の検証をする必要性に迫られたと思うんですね。」

--物価目標2%達成の経路は、①「インフレ期待を高めること」、②「実質金利を下げる」ということでやってきたんですよね。

(フリップ1:物価目標2%達成の経路)

(フリップ1:物価目標2%達成の経路)「1つは、インフレ率を2%に持っていくためには、その2%の物価安定目標にコミットして金融緩和をしてインフレ期待を高めるという方法・経路と、もう1つは、実質金利を下げて、総需要を拡大して、需給ギャップを改善して、物価を押し上げるという経路ですね。」

--ただ残念ながらここまであまりうまく機能していない。

「そうですね。ここ1年はむしろ逆行する状況にあるんですけれども、おそらく日銀がコントロールできない原油価格などによって実現しなかった部分、あるいは消費税の引き上げによってできなかった部分と、それ以外の金融政策で押し上げている面とを分けて、きちっと効果があるというふうに指摘されるのではないでしょうか。」

--新聞などでも、「マイナス金利の深掘り+量の拡大」と言われていますが、結局、そういうことを語るんですか。

「そうでしょうね。」

(フリップ2:金融緩和、次の一手)

(フリップ2:金融緩和、次の一手)--どう説明しても、やっぱり物価目標2%の達成ってかかり続けると思うんです。新聞でも、また市場でも、既に次の一手、マイナス金利幅の拡大は言われています。それでプラスアルファが何なのかがポイントで、例えば、市場ではいま80兆円買っていますが、70~90兆円に幅を持たせるという案があります。これはどうなんですか。

「金融政策担当者としてやはり金融市場調節方針として、曖昧なスタンスを出すというのは、適切ではありません。ですから80兆円であるならば、やはり90兆円にするのか、80兆円より下回るのかを明確にしないと、曖昧なことをするともっと更なる誤解を呼びますので、適切ではないと思います。」

--そこで白井さんははっきり買い入れ額縮小と・・・。

「そうですね。市場では例えば40年債の買い入れを減らして、イールドカーブをいじるような話がありますが、そうすると非常に分かりにくくなりますので、ここはもう明快に資産買い入れ縮小を、今ではないですけども、もっと物価の基調がしっかりしてきたところ、来年の初めぐらいにはしたほうがいいのではないかと思います。」

(フリップ3:イールドカーブさらに平坦に)

| 13年4月 | 量的質的緩和後 |

| 15年12月 | 補完措置後 |

| 今年2月 | マイナス金利導入後 |

| 8月末時点 |

--今イールドカーブという話がありました。これは利回り曲線と言います。確認してみましょう。日銀の中でも、平坦になってしまったことに対して問題視の声が出てきている。これ(赤色のグラフ)は8月末時点ですが、では始めたころはどうだったのか。特にマイナス金利導入した後(ピンク色のグラフ)に長期がガクっと下がって(ピンク色⇒赤色)しまったんですよね。

「これはマイナス金利政策そのものの影響というよりも、長く日本銀行が資産買い入れを着々としてきて、その国債の買い入れが下押しする累積効果があった上で、マイナス金利政策をやったことによってこういうふうになったということですね。」

(フリップ4:日本国債需要↑は想定内・・・)

(フリップ4:日本国債需要↑は想定内・・・)--ちょっと確認します。2013年から見てみると、保有比率はどんどん上がっていって、10年債利回りも下がっている。ただこのパス(赤いグラフ)というのはもう分かっていたわけですよね。

「そうです。特に昨年の12月に補完措置で、国債の買い入れ残存期間を(7~10年)から(7~12年に)に伸ばしたということは、今年からより長めの国債を買うことになっていたんですね。しかも日本銀行の持っている国債の償還額が、今年は昨年よりもずっと増えますので、マイナス金利政策をしなくてもイールドカーブが下がりやすい、フラット化しやすいことは分かっていたわけですよね。その中でマイナス金利政策をしたので、増幅されてしまったということなんです。」

--つまりカーブを見ると、ここ(青色のグラフ:16年度)が一番急激に下がっているというのが、その証拠ということなんですね。

「はい、そうなんです。」

--今の話を聞くと、マイナス金利そのものというよりは、導入のタイミングが悪かったといいことなんですか。

「そうです。マイナス金利政策そのものに私も反対したわけではなくて、タイミングがちょっと適切ではなかったんではないかと・・・。タイミングというのは、今の80兆円の大量の資産買い入れを、ずっと続けていくのが難しくなってきますので、そうなったら全ての手段を尽くした後に、やはり資産買い入れの減額が必要になってきます。そうなったときに金利の急騰を避けるために、短期・中期ゾーンのところを下押しするために、マイナス金利の深掘りをするということで、資産買い入れの減額との組み合わせが最も合理的だと思いますね。」

--ただこの案を見ると、今すぐにでもできそうですよね。(再び、フリップ2:金融緩和、次の一手)

「今はまだインフレ率がマイナスになっていますので、それはやはり原油価格の下落の影響が大きいわけですから、その影響が吐けてきた来年の初めぐらいに、しっかりと物価の基調を見極めてやるべきだと思います。」

--つまり来年の中頃には、ここ(マイナス金利幅の拡大)も行き詰まりが出てくる・・・。

「だんだん難しくなると思います。」

--その必然性を踏まえて、これ(国債買い入れ額の縮小)をすると・・・。

「はい」

--ただ、2013年にアメリカでも、こういうこと(国債買い入れ額の縮小)がありました。テーパリングと言われました。金利が急上昇してしまった。

「そうです。ですからテーパリングだけだとダメなので、マイナス金利の深掘りをするというのが、合理的な選択だと思います。」

--なるほど、ただこれはすぐにはできない、タイミング的なこともあると仰った。準備も必要ですか。どういう準備ですか。

「今私が言ったような案ですと、多くの海外投資家の方は納得しないわけですね。彼らはもっともっと量の緩和と財政出動がないと、認めないと仰っているわけです。ですからそういう人たちに説得していくためには、『まず2%の達成は時間はかかるけれどもやりたい、旗は降ろさない。しかし当面は家計や企業の理解がありませんので、まずはこの20年間も実現していない1%を安定期に実現することをやりましょうと・・・。』。」

--2%を掲げながら、まずは1%を・・・。

「そうです。その時に1%の安定的な実現も、やはりそれなりに大変ですから、その日本経済をここ数年を支えするためにも、持続的な金融緩和をしていこうと、そういう形で話を持っていくことが大事ですね。」

--その準備もかなり時間がかかるんでしょうね。

「そうですね。やはり3次元で追加緩和ができると言っている手前、どんな小手先のことをやっても、多くの海外の投資家は納得しないという印象を受けました。」

--特に今回はセミナープラス、いろいろ投資家さんを回って、その思いを強くされたみたいですね。

「そうです。相当情報発信をきちっとしないと、小手先の政策では納得されないと思いますね。」

--だからこそ今回の検証をいいチャンスにしたいと・・・。

「最後のチャンスだと思いますので、2%の達成の時期が遅れるということを認める最後のチャンスになると思いますので、周到な準備が必要だと思いますね。」

--しかもこれは金融政策を持続的に進めるための方法でもあると・・・。

「正常化のためではなくて、持続的にやるためのものです。」

■日経朝特急

① 日銀、マイナス金利軸に

日銀は来週の金融政策決定会合でまとめる異次元緩和の総括的な検証で、今後の金融緩和の軸にマイナス金利政策の深掘りを据える方針だ。総括検証の主なポイントとして、経済・物価の下振れリスクが依然大きいため、現在は年マイナス0.1%の金利をさらに深掘りすることを検討する。また超長期の国債利回りが大幅に低下するなどの副作用を抑えるために、国債購入では長期と短期の金利差を広げるように促すことも協議する。日銀は物価2%目標を堅持する一方で、「2年で達成する」と表明してきた約束は事実上の撤回を検討する。日銀が引き続き緩和に積極的な姿勢を示すため、緩和の期間を明示する時間軸政策の強化などが検討課題にあがる可能性もある。

② 地銀の半数超、本業赤字に

金融庁が全国106の地方銀行の貸出業務に伴う収益見通しを試算したところ、2025年3月期に赤字に転落する地銀が半数を超えることが分かった。人口減少に低金利が重なることで利ざやの縮小が加速し、経費をまかないきれない地銀が相次ぐと予測した。預金を集めて貸し倒れリスクの低い取引先に貸し出す薄利多売の収益モデルからの転換を促す。

■日刊モーサテジャーナル

① クリントン候補、健康不安節が焦点に

大統領選を戦う民主党のクリントン候補の健康不安節について、米各紙が引き続き大きく取り上げている。ニューヨークポストは見出しは、(ill病気)と(hilaryヒラリー)を掛けて「ILLARY」。「例えば、過去に脳震盪を起こしたことや脳血栓を患ったこと、また物が2重に見える複視など、肺炎以外にも健康不安がくすぶっている」、としている。一方、ワシントンポストやフィナンシャルタイムズは、健康不安を抱えていた歴代の大統領を写真付きで紹介。例えばケネディ元大統領は大統領就任中に9回も入院、またレーガン元大統領はガンで手術、このほかブッシュ元大統領は92年に来日した際に晩さん会でおう吐した。ワシントンポストは、「クリントン氏が大統領になった場合は、レーガン氏に続き歴代2代目の高齢で、トランプ氏は最高齢になる」と指摘。ただ「健康は大事だが、職務を全うする能力に比べれば、それほど重要なポイントではない」との専門家の見方も伝えている。

② ロシア、共産主義がイメージチェンジ?(ウォールストリートジャーナル)

任期満了に伴う下院選挙が18日に行われるロシア。ロシア共産党のポスターやパンフレット。例えば電子タバコを吸っているスターリンのポスターには「同志たちよ、あなた自身を変えるときだ」とのスローガン。一方、Tシャツとジーンズ姿でノートパソコンを手にしているのはレーニンだ。記事によると、長引く景気低迷を背景に、プーチン大統領の与党・統一ロシアの支持率は1月の65%から8月末には50%まで急落しているという。こうした中、イメージチェンジを図る共産党の戦略について、統一ロシアを支持しない若者などを取り込もうとする共産党の新たな革命の一端だ、と指摘している。

③ブレグジットから復活か、英国不動産ファンド(ウォールストリートジャーナル)

「英国の不動産市場に雪解け」との見出しで、英国のEU離脱決定の影響で、取引を中止していた英国の不動産ファンドに復活の兆しが見えてきた、と報じている。英国ではブレグジットの決定を受け、投資家が解約に殺到したため、いくつかの不動産ファンドが解約停止を余儀なくされたが、ここにきて取引を再開するファンドが出てきた。記事は、ブレグジットが不動産市場に及ぼす影響が和らいだ証拠なのでは、と見ている。

■ニュース

米 中小企業楽観指数 5ヵ月ぶり↓

NFIB=全米自営業者連盟が13日発表した8月の中小企業楽観指数は前の月に比べ0.2ポイント低下の94.4と5ヵ月ぶりのマイナスとなりました。特に6ヵ月先の景気見通しを示す指数がマイナス7ポイントの大幅な低下となりました。また、大統領選を控え、政治への不安感を持つ経営者の割合が38%と過去最高となり、新規雇用を見送る動きもみられるということです。

アトランタ連銀総裁 2月退任へ

アトランタ連銀は13日、ロックハート総裁が来年2月28日に退任すると発表しました。現段階で後任は未定です。ロックハート氏は2007年3月にアトランタ連銀に就任し、最近では、利上げに前向きな「タカ派」として知られています。

米 貧困率低下 所得上昇

アメリカ商務省が13日公表したアメリカ国内の貧困率についての調査によりますと、低所得にあえぐ貧困層の割合は2015年、全体の13.5%で、前の年に比べ、1.3ポイント低下しました。また、1世帯あたりの所得の中央値は前の年に比べ5.2%、およそ2,800ドル上がりました。所得の中央値が前の年を上回ったのは金融危機後、初めてです。

《米1世帯当たり所得(前年比)》

中央値 5万6516ドル(+5.2%、約+2800ドル)

医療費 過去最高41兆円超

2015年度に、病気やけがの治療で全国の医療機関に支払われた医療費の総額が41兆円を超え、過去最高だったことがわかりました。医療費は、医療保険や公費、患者の窓口負担分を集計したもので、厚生労働省によりますと、2015年度の医療費は前の年に比べおよそ1兆5,000億円増え、41兆4,627億円となり、13年連続で過去最高を更新しました。高齢化や医療技術の高度化に加え、C型肝炎の治療薬などの高額な薬剤の使用が増え、医療費を押し上げました。

総務省 消費の新指標を開発へ

総務省は、国全体の消費動向を把握するため、ビッグデータなどを使った新たな経済指標の開発を検討すると発表しました。高市総務大臣が主宰する研究会を立ち上げ、来年3月までに課題を整理します。消費関連の代表的な統計には、2人以上の世帯に重きを置いた家計調査がありますが、単身世帯が増えている現在の消費実態を反映していないと指摘されていました。

ピーチ 中国・上海線の解説PR

格安航空会社=LCCのピーチ・アビエーションは、羽田・関西の両空港と上海を結ぶ新規路線を11月に就航するのを前に上海で会見を開き、中国市場にアピールしました。羽田空港と上海を結ぶ路線では、往復およそ1万7,000円からの価格に設定し、20代から30代の若者を中心とした中国人訪日客の獲得を狙います。また、上海を皮切りに中国路線の拡大を目指す計画です。

JRの制服納入で談合か

JR東日本やJR西日本の乗務員などが着る制服の納入を巡り、受注調整を繰り返していた疑いが強まったとして、公正取引委員会は、独占禁止法違反の疑いで、大手百貨店の三越伊勢丹、大丸松坂屋百貨店、そごう・西武など、9社の関係先を立ち入り検査しました。JR東日本と西日本の制服発注額は、数億円規模に上るとみられ、公正取引委員会は、実態の解明を進めます。

ボーイング 中国需要見通し上方修正

アメリカの航空機大手=ボーイングは13日、中国での民間航空機の長期的な需要見通しをこれまでの予想より7.6%上方修正しました。また、中国の中間所得者層の拡大などを背景に旅行需要がさらに堅調に推移するとみていて今後20年間の販売数は6,810機に達する予想しています。このほか、ボーイングは中国の民間航空機市場は世界で初めて一兆ドル=100兆円を超える規模に拡大すると見込んでいます。

国連総会開幕 各国首脳が出席へ

第71回国連総会が13日開幕しました。総会の議長に就任したフィジーのトムソン国連大使は地球温暖化や難民問題への解決に向け決意を示しました。20日から始まる各国首脳などの一般討論演説には、アメリカのオバマ大統領やイギリスのメイ首相、安倍総理も出席する予定です。また、核実験を強行した北朝鮮からは閣僚級が参加する見込みで国際社会にどのような説明をするのか注目されています。

伊調馨選手に国民栄誉賞

国民栄誉賞の授賞が決まったレスリングの伊調馨選手が、喜びの会見を行い、記念品について、あるお願いをしました。政府はきのう、リオオリンピックのレスリング女子58キロ級で金メダルを獲得し、女子個人種目でオリンピック史上初の4連覇を達成した伊調馨選手に国民栄誉賞を授与することを決めました。記念品には、着物を希望した伊調選手。その理由は…(伊調選手)「日本女性の誇りである和装の文化を伝えて行きたい気持ちもこの年になって出てきたので、ちょっとおねだりできたらいいなと思う」4年後の東京オリンピックについては首や肩にけがを抱えていることなどから、「もう少し時間をかけて考えることだと思う」としました。

北海道旭川で3人死亡

きのう夕方、北海道旭川市のアパートの1階で、このアパートに住む55歳の溝口ゆみ子さんが血を流して死亡しているのを帰宅した夫の邦夫さんが発見しました。警察によりますと、2階の一室でも男性と女性の合わせて2人が死亡していて、2階の別の部屋では、30代の娘が両腕を負傷していたということです。警察では、殺人事件として捜査を進めるとともに、娘のけがの回復を待って事情を聞く方針です。

中国 投資の低迷続く

中国政府が発表した1-8月の固定資産投資は、1年前に比べて8.1%の増加にとどまり、投資の低迷が続いています。内訳をみると、民間企業による投資が2.1%の増加となる一方、国有企業の投資は21.4%増えていて、民間の落ち込みを政府がインフラ投資などで支える構図が鮮明となっています。

中国 鉱工業生産↑6.3%

きのう発表された中国の8月の鉱工業生産は、1年前と比べて6.3%増加しました。深刻な過剰生産が国際問題となっている鉄鋼も増産が続いていて、中国に対して構造改革を求める圧力があらためて強まりそうです。一方、8月の小売売上高は、1年前に比べて10.6%のプラスとなり、7月より0.4ポイント拡大しました。

「原油供給過剰 17年前半まで」

IEA=国際エネルギー機関は13日9月の石油月報を発表し、原油の供給過剰が少なくとも2017年前半まで続き、原油安が長期化する可能性を示しました。中国やインドなど、世界の石油需要の伸びが予想以上に落ち込んでいる一方で、OPEC=石油輸出国機構加盟国の供給過剰が続くためです。また、原油在庫は増え続け、市場の均衡には時間がかかると指摘しました。IEAは先月の月報で、年内に需給バランスが回復するとの見通しを示したばかりでした。

■今日の予定

8月首都圏マンション市場動向

7月鉱工業生産(確定値)

タイ中銀政策金利発表

ユーロ圏7月鉱工業生産

■【コメンテーター】ドイツ証券の小川和宏氏

・原油供給過剰・17年前半まで

--原油価格にきょうのマーケットは振らされたわけですけれども、今後の見通しはそうなんでしょね。

「原油については、前回ハリケーンの影響で結構、備蓄が減って原油がボーンと上がった局面があったんですけど、今回その反動もいろいろあって、なかなかそこから上がってこれないという感じで、じわじわ下がっている。要因としては、供給サイドと需要サイドに分かれていまして、供給サイドに関しては、備蓄の部分であるとか、もしくは供給者のコーディネーション、今月のOPEC非公式会合、ここらを注目しています。あとは需要面では、世界経済の動向というところですかね。弊社では来年は需要が増えて、原油価格55~60を見てます。」

・日刊モーサテジャーナル/ブレグジットから復活か、英国不動産ファンド

--ブレグジットの影響というのはこれからですよね。

「そうですね。実際にポンドもブレグジットから暴落して、その後の金融緩和でさえ下がるんですけど、結局交渉は来年からで2年ぐらいかかるということで、経済指標で悪影響が確認できるのはだいぶ先になりそうだということもあり、やっぱり買戻しが出てくるんですよね。なので時間はかかると思います。」

・今日の経済視点 「転換期」

「いま白井さんが仰っていましたけど、緩和についてもっと長くする、持続性ということで、量から金利に少しづつシフトしていくという話があったと思うんですけど、実際マーケットのほうでも債券購入によって、特に長いところの金利がかなり低下しましたので、これによるマイナスのリスクが意識されて、日本銀行であるとか、ECBの直近の行動にだんだん表れてきているというふうに思われています。これによって投資家の皆様の投資のスタンスが大きく変わってきつつある。特に最近は日本の金利もカーブがスティープニングしています。」

--超長期のところの利回りが上がってきていますね。

「加えてアメリカの金利もこの影響を受けて、上がってきているということなんですね。なので、弊社も実は10年債の金利の見通しを1.25から1.75に先週末に変えているんですけど、弊社の中で、別にアメリカのファンダメンタルズが変わっているわけではないんですけども、実際に外部要因で金利のカーブをスティープさせるというような方向が出てきているので、アメリカの金利の見通しも上げているいうような状況です。」

--ということは、それは日本の金融政策の変更があるかも、という市場の動き、それからECBもこの間、追加緩和しませんでしたから、その全体的な金利上昇の影響がアメリカにも出てきていると・・・。それが今後どう影響するでしょうか。

※コメント投稿者のブログIDはブログ作成者のみに通知されます