金融財政事情の「新聞の盲点」に「粉飾見抜けぬ50金融機関 金融庁がただす融資スタンス」という記事がありました。

今回の主人公は堀正工業。

1933年創業で、大手ベアリングメーカーのNTN(株)代理店として成長。

粉飾の顛末は、東京商工リサーチに詳しい。

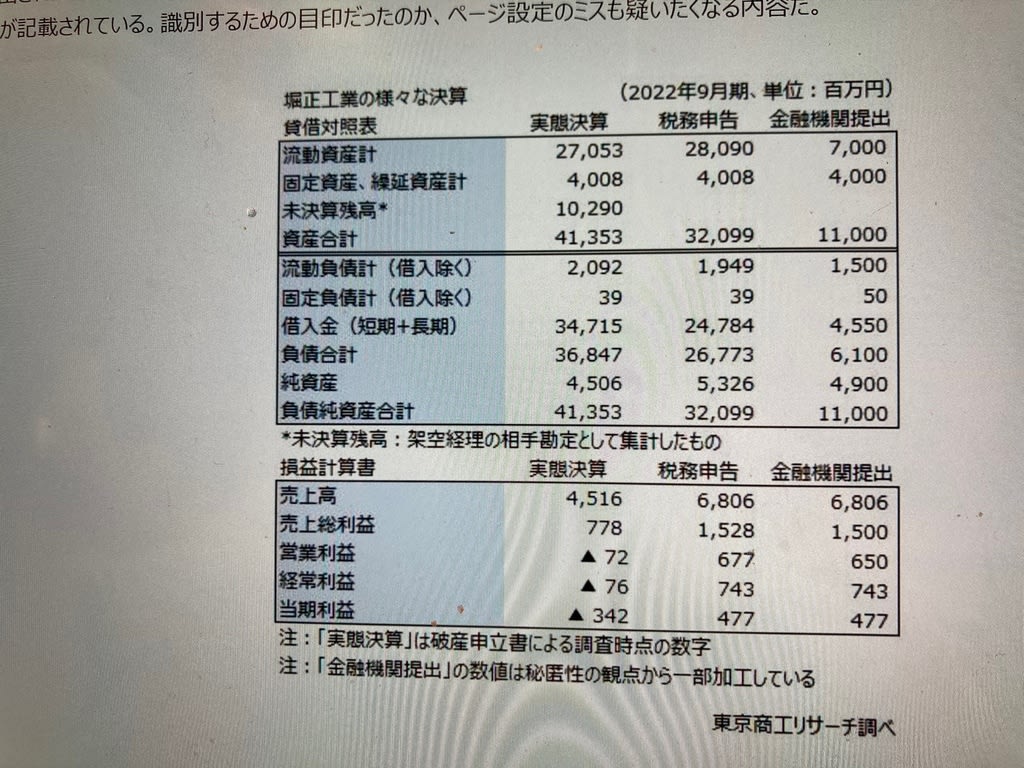

粉飾決算の作成の手順はこうだ。まず正しい数字で決算報告書を作る。正しい決算では、損益計算書は赤字で貸借対照表は債務超過だ。このため、利益を計上できるように売上高を嵩上げする。これに連動して仕入額も調整し、借入金などの負債や貸付金なども改竄、辻褄を合わせた申告書を税務署に提出した。

さらに取引金融機関に提出するため、各行ごとに借入額の異なる決算書を作成するなど、気の遠くなる作業を続けた。粉飾決算は遅くとも現代表が就任した2003年から継続的に行われた。

いやぁ、凄い執念である。

このパワーをぜひ本業に注ぎ込んで欲しかったと思うのは私だけか。

ところで、なぜ20年も粉飾がみつからなかったのか。

冒頭の金融財政事情の記事では、色々な要因を挙げている。

・一般に審査担当者が重視するのは「取引の連続性」や「他行取引の有無」。どんなに粉飾しても。取引の連続性に不審な点があれば粉飾は発覚しやすいが、20年もの長期で粉飾をいると辻褄が合ってしまうらしい。

・「1行あたりの融資額」が大きなポイントだったらしい。多数の金融機関で1行あたりの決裁金額が格が高いとされる各金融機関の東京支店長の決裁内に収まりやすく、発覚しずらかったようだ。

・金融機関の審査姿勢の変化も拍車をかけたようだ。支店網の縮小や取引先との関係悪化を避けるために、期中の債権管理においても、一定規模以下への現地実査は行わなくなるなど、金融機関の審査体制、期中与信管理の甘さが露呈。

私も経験があるが、それなりの業績を上げているのに、開示に時間がかかったり、消極的な中小企業は実に多い。

堀正は9月決算で決算の銀行等への開示は年明け。おそらく、年末年始は粉飾決算書作りで大忙しだったろう。

今度の正月、関係者はせいぜい休んでくれ。

来るべき訴訟等に備えて・・・ね。

今回の主人公は堀正工業。

1933年創業で、大手ベアリングメーカーのNTN(株)代理店として成長。

粉飾の顛末は、東京商工リサーチに詳しい。

粉飾決算の作成の手順はこうだ。まず正しい数字で決算報告書を作る。正しい決算では、損益計算書は赤字で貸借対照表は債務超過だ。このため、利益を計上できるように売上高を嵩上げする。これに連動して仕入額も調整し、借入金などの負債や貸付金なども改竄、辻褄を合わせた申告書を税務署に提出した。

さらに取引金融機関に提出するため、各行ごとに借入額の異なる決算書を作成するなど、気の遠くなる作業を続けた。粉飾決算は遅くとも現代表が就任した2003年から継続的に行われた。

いやぁ、凄い執念である。

このパワーをぜひ本業に注ぎ込んで欲しかったと思うのは私だけか。

ところで、なぜ20年も粉飾がみつからなかったのか。

冒頭の金融財政事情の記事では、色々な要因を挙げている。

・一般に審査担当者が重視するのは「取引の連続性」や「他行取引の有無」。どんなに粉飾しても。取引の連続性に不審な点があれば粉飾は発覚しやすいが、20年もの長期で粉飾をいると辻褄が合ってしまうらしい。

・「1行あたりの融資額」が大きなポイントだったらしい。多数の金融機関で1行あたりの決裁金額が格が高いとされる各金融機関の東京支店長の決裁内に収まりやすく、発覚しずらかったようだ。

・金融機関の審査姿勢の変化も拍車をかけたようだ。支店網の縮小や取引先との関係悪化を避けるために、期中の債権管理においても、一定規模以下への現地実査は行わなくなるなど、金融機関の審査体制、期中与信管理の甘さが露呈。

私も経験があるが、それなりの業績を上げているのに、開示に時間がかかったり、消極的な中小企業は実に多い。

堀正は9月決算で決算の銀行等への開示は年明け。おそらく、年末年始は粉飾決算書作りで大忙しだったろう。

今度の正月、関係者はせいぜい休んでくれ。

来るべき訴訟等に備えて・・・ね。

そして、ニューイヤー駅伝の常連・NTNの代理店だっことにも、驚きした。

(from 名古屋圏)

関係者各位、来年こそは取引先の雄姿を見てほしいものです。