生活必需品なのにコロナで独り負け、

飽和時代のコンビニのゆくえ

2022/07/24 20:55DCSオンライン

2020年から続くコロナ禍により、

食品小売業を中心に巣ごもり需要の恩恵を受けた一方で、

生活必需品を扱っているにもかかわらず、

コンビニ各社の業績は大きく落ち込んだ。

直近で発表された2022年度の1Q決算では、

行動緩和を背景に業績回復の兆しがみられたものの、

市場飽和という大きな問題は残されたままだ。

飽和を越えて、さらなる成長をめざすコンビニは今後どこに向かうのか。

国内流通の動向に詳しいnakaja lab 代表取締役の中井彰人氏が解説する。

コンビニ市場が縮小した主因は……

コロナ禍に言われるようになった「不要不急」と

「生活必需」という言葉があるが、

このどちらに分類されるかどうかで、

小売業の運命は大きく分かれた。

生活必需品を売ると認定された食品スーパーや

ドラッグストア、ホームセンターは、

コロナ以降、巣ごもり需要という追い風の下で、

軒並み増収増益、過去最高売上、最高益を稼ぐ企業が続出、

コロナ禍の恩恵を得た。

不要不急と認定された百貨店、

大型ショッピングモールと館のテナント(主にはアパレル)、

外食は営業時間などの制約を受けるなどで

大幅に業績を落とすことになった。

そうした中、生活必需品小売業でありながら、大きく業績を落としたのが、

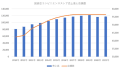

コンビニ業界である。2019年度は12.1兆円だった市場規模は

20年度11.6兆円と落ち込み、業界初のマイナスとなり、

21年度は若干回復を見せるも、

まだコロナ前には戻ってはいない(図表①)。

図表①コンビニエンスストア売上高と店舗数

※クリックで拡大

コンビニはコロナを機に転換期を迎えたのだろうか。

コロナ禍でのコンビニ市場の落ち込みは、

実は単純な要因による。

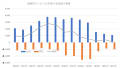

図表②は都道府県別のコンビニ販売額を19年と21年で比較したものだが、

三大都市圏の中心である東京都、大阪府、

愛知県における落込み額が大きいため、

ここまで大きな減少となったことがわかるはずだ。

図表②都道府県別コンビニ売上増減(2019年⇒2021年)

※クリックで拡大

コロナ禍によりリモートワークへのシフトが起こったため、

昼間人口の大きい大都市部において、

コンビニ需要が大きく落ち込んだということだ。

コロナ禍が終息すれば、すぐに元通りとはいかないだろうが、

大都市のコンビニ需要はかなり復活することになるだろう。

人流が大幅に減ったのだから、売上も減る、

ここには大した含意はない。

郊外店舗の売上はなぜ増えなかった?

注目すべきは、実はわずかな減少幅にとどまった地方、郊外の店舗だ。

「巣ごもり」ということは、売上が増えるはずなのに、

そうならなかった。それも生活必需品小売が

軒並み巣ごもり需要の恩恵を受ける中、

「独り負け」したことが重要なのである。

ざっくり言ってしまえば、時間に余裕がある環境では、

多くの消費者は生活必需品を食品スーパー、

ドラッグストアなどで買うということだ。

少し足を伸ばせば、似たようなものを安く売っている店があるなら、

そして素材から調理する時間があるなら、

多くの人はコンビニを選ばなかった。

コンビニを利用する理由とは、何らかの理由で、

遠くに行けないが、今すぐ欲しいという

ニーズを持っているということなのだろう。

こうした前提に対応して、

コンビニはドミナント出店で顧客に近付いていく戦略をとり、

それが成功したのであるが、状況は変わりつつある。

国内コンビニがめざす新たなフロンティアとは

コンビニ業界が転換期にあるということは、

コロナ禍前からすでに顕著になりつつあり、

その出退店数の推移をみると、

国内市場が飽和に向かいつつあったことがうかがえる(図表③)。

図表③コンビニ大手3社の出退店の推移

※クリックで拡大

大量に出店しながら、不振店を閉店、移転することで、

スクラップ&ビルドを実行しつつ店舗を増やしていくという

コンビニの出店戦略は、すでに行き詰っていた。

少し前に多発した加盟店とコンビニ本部との争議も

こうした市場飽和を背景としており、

これまでの成長戦略を転換すべき時に来ていることは、

誰の目にも明らかであろう。

飽和しつつある市場においては、

新たな成長のためのフロンティアが必要であり、

コンビニ業界はすでにその準備をすすめつつある。

DX化により、店舗の無人化(もしくは省人化)をめざす

というコンビニ各社の取り組みは、

店舗損益分岐点の低減が目的でもある。

これは出店可能な商圏規模を極小化することであり、

これにより新たに出店可能となる極小商圏が膨大に創出できるため、

実現すれば国内にコンビニの新たなフロンティアが生み出されるのである。

省人化の実現はコンビニ成長の今後の大きなネックとなる

人員確保という課題解決にもつながる。

細分化されたフォーマットへの投資が命運を分ける?

顧客に近づくという意味では、

宅配や移動販売車という手法も重要な選択肢であり、

これらについてもコンビニ各社の取り組みがさまざま行われている。

「時間がない」「足がない」という理由で

遠くに買物に行けない消費者に対して、

「届ける」「出向く」というサービスは、

消費者の支持を得られるに違いない。

しかし、「届ける」「出向く」というオペレーションは

物流コストと直結しているため、

損益分岐点を押し上げてしまう要因でもある。

DXは情報のイノベーションではあるが、

モノを運ぶという作業を省人化するところ

(ロボティクス、ドローン物流などのイメージ)までは至っておらず、

収益貢献するにはまだ相当な時間を要するはずだ。

まずはDXによる店舗フォーマットの細分化により、

極小商圏を取り込むというのが現実的なのであろう。

損益分岐店を下げたコンビニが開拓する立地は、

さまざまなタイプが想定できる。

これまでより小さいオフィスビル、工場、

病院など人の集まるスペースへの出店居地は飛躍的に増える。

中規模クラスの小売店舗などの空きスペースを活用した

場所も対象になるだろう。これまで難しかった

郊外の団地や住宅地なども視野に入ってくるかもしれない。

いずれも商圏人口が少ないために立地として

不適であった場所への出店が可能になれば、

コンビニの成長余地は再び拡がる。

コンビニ需要とは、移動制約、時間制約がある人、

もしくは制約がある時、そして

今すぐ必要があるといった場面に生まれるものだ。

単身世帯、共働き世帯、勤務時間中の人、

交通弱者の高齢者などのニーズに細分化されたフォーマットで、

顧客に近づいていくという手法によって需要を取り込む余地はまだある。

DX化が実現するコスト削減で生み出される原資を、

きめ細かいフォーマット開発に投資する企業こそが、

市場飽和を超えてシェアアップを実現することになるだろう。

著者:中井彰人(nakaja lab 代表取締役/流通アナリスト)

あわせて読む

6月のコンビニ売上高、前年同月比4か月連続プラス…天候に恵まれ来店客が増加

(読売新聞) 07月20日 14:57

ツイートgoo blog

コンビニという業態について、授業では数多く取り扱ってきた。

1970年代に、この業態が生まれ、

80年代に急成長したコンビニの歴史などを授業の中で紹介した。

受講生は、当然のことながら80年代を知らない。

その当時のセブン・イレブンのCMを見せた事がある。

“夜も空いていて、よかった” や

“お正月も空いてて、よかった”

といったフレーズが当時は流れていた。

これから30年後の、この業態(CVS)を想像してほしい。

どんな業態変換をしているだろうか?

そもそも、CVSというカテゴリーが存在しているのだろうか?

飽和時代のコンビニのゆくえ

2022/07/24 20:55DCSオンライン

2020年から続くコロナ禍により、

食品小売業を中心に巣ごもり需要の恩恵を受けた一方で、

生活必需品を扱っているにもかかわらず、

コンビニ各社の業績は大きく落ち込んだ。

直近で発表された2022年度の1Q決算では、

行動緩和を背景に業績回復の兆しがみられたものの、

市場飽和という大きな問題は残されたままだ。

飽和を越えて、さらなる成長をめざすコンビニは今後どこに向かうのか。

国内流通の動向に詳しいnakaja lab 代表取締役の中井彰人氏が解説する。

コンビニ市場が縮小した主因は……

コロナ禍に言われるようになった「不要不急」と

「生活必需」という言葉があるが、

このどちらに分類されるかどうかで、

小売業の運命は大きく分かれた。

生活必需品を売ると認定された食品スーパーや

ドラッグストア、ホームセンターは、

コロナ以降、巣ごもり需要という追い風の下で、

軒並み増収増益、過去最高売上、最高益を稼ぐ企業が続出、

コロナ禍の恩恵を得た。

不要不急と認定された百貨店、

大型ショッピングモールと館のテナント(主にはアパレル)、

外食は営業時間などの制約を受けるなどで

大幅に業績を落とすことになった。

そうした中、生活必需品小売業でありながら、大きく業績を落としたのが、

コンビニ業界である。2019年度は12.1兆円だった市場規模は

20年度11.6兆円と落ち込み、業界初のマイナスとなり、

21年度は若干回復を見せるも、

まだコロナ前には戻ってはいない(図表①)。

図表①コンビニエンスストア売上高と店舗数

※クリックで拡大

コンビニはコロナを機に転換期を迎えたのだろうか。

コロナ禍でのコンビニ市場の落ち込みは、

実は単純な要因による。

図表②は都道府県別のコンビニ販売額を19年と21年で比較したものだが、

三大都市圏の中心である東京都、大阪府、

愛知県における落込み額が大きいため、

ここまで大きな減少となったことがわかるはずだ。

図表②都道府県別コンビニ売上増減(2019年⇒2021年)

※クリックで拡大

コロナ禍によりリモートワークへのシフトが起こったため、

昼間人口の大きい大都市部において、

コンビニ需要が大きく落ち込んだということだ。

コロナ禍が終息すれば、すぐに元通りとはいかないだろうが、

大都市のコンビニ需要はかなり復活することになるだろう。

人流が大幅に減ったのだから、売上も減る、

ここには大した含意はない。

郊外店舗の売上はなぜ増えなかった?

注目すべきは、実はわずかな減少幅にとどまった地方、郊外の店舗だ。

「巣ごもり」ということは、売上が増えるはずなのに、

そうならなかった。それも生活必需品小売が

軒並み巣ごもり需要の恩恵を受ける中、

「独り負け」したことが重要なのである。

ざっくり言ってしまえば、時間に余裕がある環境では、

多くの消費者は生活必需品を食品スーパー、

ドラッグストアなどで買うということだ。

少し足を伸ばせば、似たようなものを安く売っている店があるなら、

そして素材から調理する時間があるなら、

多くの人はコンビニを選ばなかった。

コンビニを利用する理由とは、何らかの理由で、

遠くに行けないが、今すぐ欲しいという

ニーズを持っているということなのだろう。

こうした前提に対応して、

コンビニはドミナント出店で顧客に近付いていく戦略をとり、

それが成功したのであるが、状況は変わりつつある。

国内コンビニがめざす新たなフロンティアとは

コンビニ業界が転換期にあるということは、

コロナ禍前からすでに顕著になりつつあり、

その出退店数の推移をみると、

国内市場が飽和に向かいつつあったことがうかがえる(図表③)。

図表③コンビニ大手3社の出退店の推移

※クリックで拡大

大量に出店しながら、不振店を閉店、移転することで、

スクラップ&ビルドを実行しつつ店舗を増やしていくという

コンビニの出店戦略は、すでに行き詰っていた。

少し前に多発した加盟店とコンビニ本部との争議も

こうした市場飽和を背景としており、

これまでの成長戦略を転換すべき時に来ていることは、

誰の目にも明らかであろう。

飽和しつつある市場においては、

新たな成長のためのフロンティアが必要であり、

コンビニ業界はすでにその準備をすすめつつある。

DX化により、店舗の無人化(もしくは省人化)をめざす

というコンビニ各社の取り組みは、

店舗損益分岐点の低減が目的でもある。

これは出店可能な商圏規模を極小化することであり、

これにより新たに出店可能となる極小商圏が膨大に創出できるため、

実現すれば国内にコンビニの新たなフロンティアが生み出されるのである。

省人化の実現はコンビニ成長の今後の大きなネックとなる

人員確保という課題解決にもつながる。

細分化されたフォーマットへの投資が命運を分ける?

顧客に近づくという意味では、

宅配や移動販売車という手法も重要な選択肢であり、

これらについてもコンビニ各社の取り組みがさまざま行われている。

「時間がない」「足がない」という理由で

遠くに買物に行けない消費者に対して、

「届ける」「出向く」というサービスは、

消費者の支持を得られるに違いない。

しかし、「届ける」「出向く」というオペレーションは

物流コストと直結しているため、

損益分岐点を押し上げてしまう要因でもある。

DXは情報のイノベーションではあるが、

モノを運ぶという作業を省人化するところ

(ロボティクス、ドローン物流などのイメージ)までは至っておらず、

収益貢献するにはまだ相当な時間を要するはずだ。

まずはDXによる店舗フォーマットの細分化により、

極小商圏を取り込むというのが現実的なのであろう。

損益分岐店を下げたコンビニが開拓する立地は、

さまざまなタイプが想定できる。

これまでより小さいオフィスビル、工場、

病院など人の集まるスペースへの出店居地は飛躍的に増える。

中規模クラスの小売店舗などの空きスペースを活用した

場所も対象になるだろう。これまで難しかった

郊外の団地や住宅地なども視野に入ってくるかもしれない。

いずれも商圏人口が少ないために立地として

不適であった場所への出店が可能になれば、

コンビニの成長余地は再び拡がる。

コンビニ需要とは、移動制約、時間制約がある人、

もしくは制約がある時、そして

今すぐ必要があるといった場面に生まれるものだ。

単身世帯、共働き世帯、勤務時間中の人、

交通弱者の高齢者などのニーズに細分化されたフォーマットで、

顧客に近づいていくという手法によって需要を取り込む余地はまだある。

DX化が実現するコスト削減で生み出される原資を、

きめ細かいフォーマット開発に投資する企業こそが、

市場飽和を超えてシェアアップを実現することになるだろう。

著者:中井彰人(nakaja lab 代表取締役/流通アナリスト)

あわせて読む

6月のコンビニ売上高、前年同月比4か月連続プラス…天候に恵まれ来店客が増加

(読売新聞) 07月20日 14:57

ツイートgoo blog

コンビニという業態について、授業では数多く取り扱ってきた。

1970年代に、この業態が生まれ、

80年代に急成長したコンビニの歴史などを授業の中で紹介した。

受講生は、当然のことながら80年代を知らない。

その当時のセブン・イレブンのCMを見せた事がある。

“夜も空いていて、よかった” や

“お正月も空いてて、よかった”

といったフレーズが当時は流れていた。

これから30年後の、この業態(CVS)を想像してほしい。

どんな業態変換をしているだろうか?

そもそも、CVSというカテゴリーが存在しているのだろうか?