消費税が8%に増税になってしばらく経ちました。

一時の落ち込みから若干、新築棟数は回復してきてはいますが、

空き住宅、いわゆる住宅のストックが全国的に相当数あり、

今後、更なる消費増税も予定されており、人口総数減もあり、

長期的にみて新築需要は伸び悩むと思われます。

そんななか、

やはり憧れのマイホームをぜひ新築で!建てたいとお考えの方は必ずいらっしゃると思います。

家を買うにあたり、

まず最重要事項として考えるのは、資金のこと。

建設業に関わるものとして、

AFP・2級ファイナンシャルフラニング技能士・宅地建物取引士の資格を保有する視点から、

今後、少しずつ、

家にかかるお金の話を書いていきたいと思います。

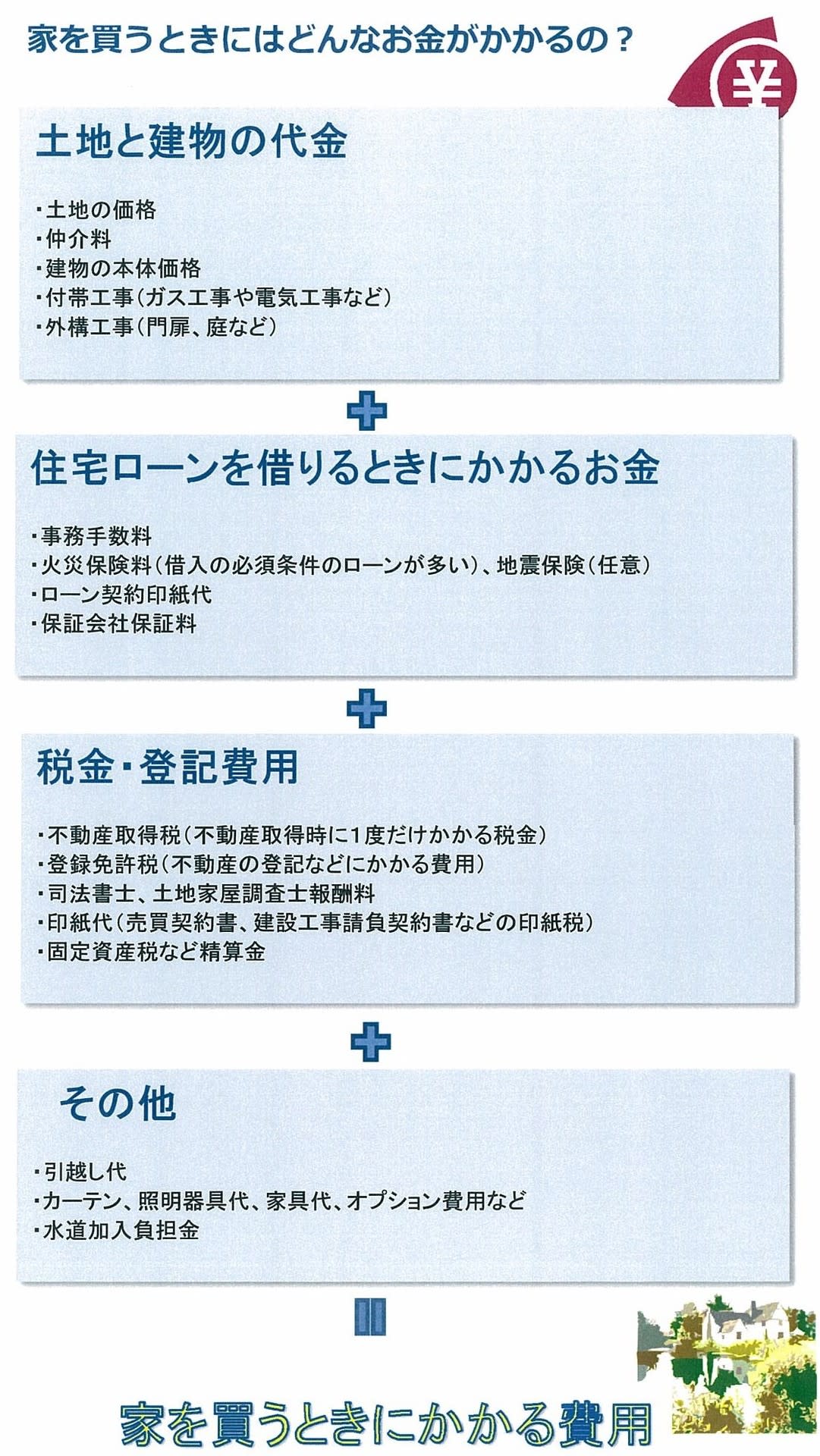

まず、家を買いたい方にお話することは、

家を買うための総費用のことです。

家を買うときには、土地と建物本体以外にも色々な費用がかかります。

上記は、初訪問のときに提示させていただくものです。

土地建物の代金には、本体以外に、付帯工事・外構工事などがかかります。

住宅ローンの申込みには、事務手数料・保証料・つなぎ融資費用などがかかります。

税金や登記の費用には、不動産取得税・固定資産税のほかに、士業の先生への報酬・親から資金の提供があった場合は贈与税も考えないといけません。

その他、引越し代や建築請負契約に含まれていない備品・インフラ関係の初期工事費用も把握しておかなければいけません。

これらをまずはざっくりとでも試算して、おおよその総額を予定して考えます。

こちらは、建築を請け負う業者の見積書ベースで整理したもの。

通常、建築業者と施主の契約となる部分は、A~Dの費用です。

建物本体工事と建物付帯工事の費用は(諸費用も含むことが多い)、建築請負契約として契約時に価格を提示するものです。

建物付帯工事の費用は、どこまで契約に含まれているか契約前に確認が必要です。

というのは、追加工事として竣工引渡し時に増額清算する部分が建物付帯工事と付帯工事の費用だからです。

融資諸費用・保険金は、金融機関、保険会社などに支払います。

その他費用は、基本的に施主の手配と負担になります。

税金は、この表以外の税金も発生する事があります。

施主の個人資産にかかわりますので、建築請負業者・金融機関が把握できない、また、試算できないことがあります。

このように、まずは家を買うために必要な費用の総額をざっくりと把握しましょう。

概算の総額を把握したら、次は資金の確保です。

自己資金なのか、親からの贈与を頼りにするのか、金融機関に借り入れするのかを検討します。

頭金・融資諸費用・税金などは現金で用意しないといけません。

これらも借り入れするという手もありますが、

借入金の額は少ないに越したことはありませんので、

毎月返済していける金額をもとに借入額を決めましょう。

借入金の返済は、ご家族の今後のライフプラニングに重大に関わってきます。

子供の学費・車の買い替え・収入額の増減など、

この先、一時的に支出が増える時期も見越して計画することが大切です。

それにより、場合によっては、

家の購入費用にあてられる総額を見直すことも必要となるかもしれません。

今回は、家を買うときの総費用についてでした。