意味不明なタイトルですいません。これが私の芸風なもので。でも、焼肉のタレの話でも、エバラ食品の話でもありません。

先日2000回を迎えた商事法務メルマガを見ておりましたら、コーポレートガバナンス・オブ・おザ・イヤー2023 受賞企業発表( 日本取締役協会)とあり、栄えある大賞Grand Prize Companyに荏原製作所が選ばれたとのこと。

Grand Prize Companyに選出された荏原製作所について、審査委員 伊藤邦雄氏(一橋大学名誉教授)は、「監督の機能不全を機に、すぐに「守り」のガバナンス改革に着手。早くから独立社外取締役を入れ、指名委員会等設置会社に移行。その後に「攻め」のガバナンスに重点を移動。ROIC経営を導入し、知財ROIC、生産ROICにも発展させている。そのプロセスはまさに「Governance (to) Value」そのもの。経営もガバナンスも経営者の「ハンズオン」による実行力が成果を生んだ象徴的事例。」と述べています。

ROE8%以上を説いた伊藤レポートで余りにも有名な、ガバナンス論の権威・伊藤邦雄先生からのお褒めの言葉。誠におめでとうございます。

少し気になったのは、どのように選ばれたのか?

選定プロセスを見たところ、次の記述に注目しました。

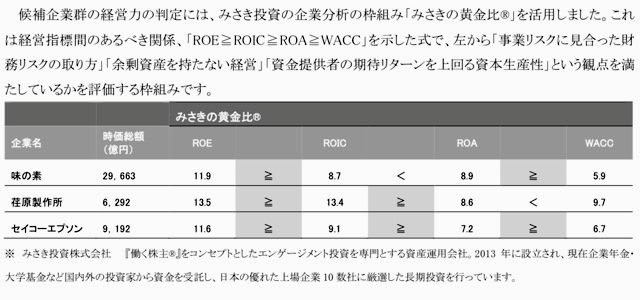

候補企業群の経営力の判定には、みさき投資の企業分析の枠組み「みさきの黄金比®」を活用しました。これは経営指標間のあるべき関係、「ROE≧ROIC≧ROA≧WACC」を示した式で、左から「事業リスクに見合った財務リスクの取り方」「余剰資産を持たない経営」「資金提供者の期待リターンを上回る資本生産性」という観点を満たしているかを評価する枠組みです。

荏原製作所は、上の分析表によりますと、「ROE≧ROIC≧ROA≦WACC」とあと一歩の結果でしたが、ほぼほぼ黄金比を達成したということなのでしょう。お見事でした。

ここまで書いて浮んできたのは、ガバナンス強化の背景には外国投資家の圧力などもあっただろうから、株主還元も相当にやってきたんじゃないかという仮説です。

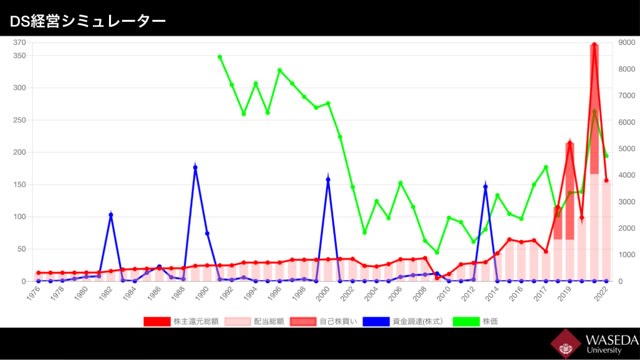

そこで、先日の拙稿「新しい資本主義のリーダーズ」でご紹介した、過去の株式調達と還元、そして株価の関係をコンパクトにまとめた「DSシミュレーター」で荏原製作所のチャートを出してみました。

これを見ますと、近年かなり頑張って自社株買いと増配によって株主還元を強烈に実施。それが評価される形で株価も高騰。しかし自社株買いが一服すると株価が若干低下しています(その後は好業績もあり株価は反騰)

荏原も、株主に対して過剰ともいえる株主還元をしていました。今後は、従業員・役員、事業法人に帰属する付加価値を重視した適正分配経営を目指して欲しいものです。

大株主の動きを見ておりますと、過剰ともいえる株主還元をたらふく食った一部の外国投資家が売却したものと推察されます。さぞかしガバナンス強化で磨かれた「荏原 黄金の味」は美味かったことでしょう。しかし今後は過剰な株主還元にはNO!のスタンスで臨んでほしいです。

なお、DSシミュレーターの背景となる考えをまとめたスズキトモ早大教授の著書「新しい資本主義のアカウンティング」は私も自身をもってオススメできる本です。ご興味ある方はぜひご一読を。

先日2000回を迎えた商事法務メルマガを見ておりましたら、コーポレートガバナンス・オブ・おザ・イヤー2023 受賞企業発表( 日本取締役協会)とあり、栄えある大賞Grand Prize Companyに荏原製作所が選ばれたとのこと。

Grand Prize Companyに選出された荏原製作所について、審査委員 伊藤邦雄氏(一橋大学名誉教授)は、「監督の機能不全を機に、すぐに「守り」のガバナンス改革に着手。早くから独立社外取締役を入れ、指名委員会等設置会社に移行。その後に「攻め」のガバナンスに重点を移動。ROIC経営を導入し、知財ROIC、生産ROICにも発展させている。そのプロセスはまさに「Governance (to) Value」そのもの。経営もガバナンスも経営者の「ハンズオン」による実行力が成果を生んだ象徴的事例。」と述べています。

ROE8%以上を説いた伊藤レポートで余りにも有名な、ガバナンス論の権威・伊藤邦雄先生からのお褒めの言葉。誠におめでとうございます。

少し気になったのは、どのように選ばれたのか?

選定プロセスを見たところ、次の記述に注目しました。

候補企業群の経営力の判定には、みさき投資の企業分析の枠組み「みさきの黄金比®」を活用しました。これは経営指標間のあるべき関係、「ROE≧ROIC≧ROA≧WACC」を示した式で、左から「事業リスクに見合った財務リスクの取り方」「余剰資産を持たない経営」「資金提供者の期待リターンを上回る資本生産性」という観点を満たしているかを評価する枠組みです。

荏原製作所は、上の分析表によりますと、「ROE≧ROIC≧ROA≦WACC」とあと一歩の結果でしたが、ほぼほぼ黄金比を達成したということなのでしょう。お見事でした。

ここまで書いて浮んできたのは、ガバナンス強化の背景には外国投資家の圧力などもあっただろうから、株主還元も相当にやってきたんじゃないかという仮説です。

そこで、先日の拙稿「新しい資本主義のリーダーズ」でご紹介した、過去の株式調達と還元、そして株価の関係をコンパクトにまとめた「DSシミュレーター」で荏原製作所のチャートを出してみました。

これを見ますと、近年かなり頑張って自社株買いと増配によって株主還元を強烈に実施。それが評価される形で株価も高騰。しかし自社株買いが一服すると株価が若干低下しています(その後は好業績もあり株価は反騰)

荏原も、株主に対して過剰ともいえる株主還元をしていました。今後は、従業員・役員、事業法人に帰属する付加価値を重視した適正分配経営を目指して欲しいものです。

大株主の動きを見ておりますと、過剰ともいえる株主還元をたらふく食った一部の外国投資家が売却したものと推察されます。さぞかしガバナンス強化で磨かれた「荏原 黄金の味」は美味かったことでしょう。しかし今後は過剰な株主還元にはNO!のスタンスで臨んでほしいです。

なお、DSシミュレーターの背景となる考えをまとめたスズキトモ早大教授の著書「新しい資本主義のアカウンティング」は私も自身をもってオススメできる本です。ご興味ある方はぜひご一読を。

| 「新しい資本主義」のアカウンティング―「利益」に囚われた成熟経済社会のアポリア スズキトモ 中央経済社 |