ソフトバンク、巨額負債抱え投機的水準に…投資家の大損リスク潜む「毒薬」社債バラ撒き

2016.09.29 BUSINESS JOURNAL

ソフトバンクが、英アーム・ホールディングスを買収した。3.3兆円の買収額は過去最高。ソフトバンクが過去買収した最高額の米スプリント(1兆8000億円)の2倍近い金額だ。お金を豆腐のように1丁(兆)、2丁(兆)と数えるソフトバンクらしい買収だが、さすがに市場をアッと言わせた。

当初ソフトバンクは、中国アリババ、ガンホー・オンライン・エンターテイメント、フィンランドのスーパーセルという一連の保有株式売却で得た利益(約2兆円)を有利子負債の返済に充てるとみられていたが、まさに孫正義社長の直観で急転直下、買収に動いたアーム取り込みに充てた。

しかし、これだけで買収資金が賄えるわけではない。メインバンクのみずほ銀行から1兆円のクレジットラインの供与を受けるとともに、資金調達の切り札として発案されたのが個人向けのハイブリット社債だ。当初の利率は年3%、預貯金金利がほぼ0%に近いなか、個人にとって非常に魅力的な商品だが、思わぬ落とし穴も潜んでいる。

ソフトバンクは今年度中にアーム買収資金に充当するための個人向けハイブリット社債を1兆円規模発行する計画である。その第1弾が9月30日払い込みで発行される「ソフトバンクグループ 第3回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」だ。

発行総額は4000億円、期間は25年で、円建てで発行されるため為替リスクはない。金利は3%ながら、5年目以降20年目までは6カ月ユーロ円LIBOR(ライボー:ロンドン銀行間取引レート)+円の5年スワップ・ミッド・レートへの上乗せ幅+0.10%(3.16%)。20年目以降満期までは、6カ月ユーロ円LIBOR+円の5年スワップ・ミッド・レートの上乗せ幅+0.30%(3.36%)となる。

紙くずとなる可能性も

3%を超える利率は、個人投資家には妙味ある商品。しかし、思わぬ落とし穴も潜んでいる。名称が示す通り、各種の条項・特約が付帯している点である。

まず、今回のソフトバンク債は劣後特約が付されている。劣後特約とは、普通社債などの一般債権よりも元利金の返済順位が劣後するという特約で、もしソフトバンクが破産や会社更生・民事再生等の法的破綻手続きに入った場合、一般債権者や上位の劣後債保有者への弁済が完了した後に、残りの資産があれば弁済されるもの。つまりソフトバンクが破綻すれば、当該社債は紙くずとなる可能性が高いというわけだ。

また、利払繰延条項も付されている。これはソフトバンクが必要と判断した場合、任意に利払いを繰り延べることができるという条項。業況が悪化するなどし、利払いを延期するとしても債権者は抵抗できない。

さらに期限前償還条項も付されている。ソフトバンクの信用状況が改善し、より低い利率で社債を発行できるようになった場合、満期を待たずに期限前に償還される可能性が高い。また、ソフトバンクにとって不利な税制変更が行われたり、当該債券の資本性評価が低下した場合にも期限前償還される可能性がある。

付帯条項・特約が付されていることで、ソフトバンク社債は、資本の性質を持つとされ、格付け機関も資金調達額の半分を資本性があると認定している。

これら付帯条項・特約は社債購入時の留意事項にすぎないが、最大の落とし穴は、ハイブリッド社債は複雑な仕組みであるため、上場市場も整備されておらず、流動性が極めて低いという点にある。売ろうと思っても転売できなかったり、売却できても大きなディスカウントを余儀なくされる可能性が高いことだ。

そもそもソフトバンクが1兆円規模の個人向けハイブリット社債を発行するのは、12兆円を超す有利子負債を抱え、米大手格付け機関では投機的な水準にまで格下げされていることにある。アーム買収に伴う負担増で格付けがさらに引き下げられかねないため、財務の悪化を回避しつつ、資本を強化するために考案されたのがハイブリッド社債というわけだ。

3%という利率の高さはいわば「甘味料」にほかならない。購入には慎重さが求められよう。

ソフトバンク、深刻な経営危機的状況…巨額現金流出超過、大型買収が失敗

2016.07.21 BUSINESS JOURNAL

6月、ソフトバンクグループ(G)では孫正義社長の後継者と目されていたニケシュ・アローラ氏が退任し、もうすぐ60歳になる孫氏が社長を続投すると発表されました。

筆者は、2014年度に165億円、15年度に80億円の高額報酬でアローラ氏が招聘されたことについて「相当な高額報酬だ」と驚きましたが、そのアローラ氏がたった2年で退任することに、より驚かされました。

「いったい、ソフトバンクGでは何が起きているのだろう」と思った筆者は、ソフトバンクGの会計情報を分析してみることにしました。結論からいいますと、現在の同社は大変な経営危機に直面しています。以下、これについて解説します。

有利子負債の増加の著しさ

まず紹介したいのは、ソフトバンクGの有利子負債の水準です。ここ数年のうちに、同社の有利子負債は激増しています。

4年前は2兆6899億円だった有利子負債が漸増し、15年度末にはおよそ12兆円にも上りました。この4年度ほどの間に4倍以上にもなっています。これは、主として13年度におけるM&A(合併・買収)の結果生じたものです。13年度にソフトバンクGは次の大型買収を行っていました。

・米国携帯電話事業者スプリントを子会社化

・フィンランドのゲーム会社スーパーセルを子会社化

・米国携帯端末卸売会社ブライトスターを子会社化

このなかでもっとも大きな買収劇が、スプリントの買収でした。スプリントは米国では3位の携帯電話事業者でしたが、ソフトバンクGは約2兆円の資金を投入し、これを子会社化しました。このとき、ソフトバンクGはこれを長期借入金による資金調達で賄うとともに、スプリントが有していた有利子負債(約330億ドル)を引き受けたことで、一挙にグループ全体の有利子負債が膨らんだのでした。

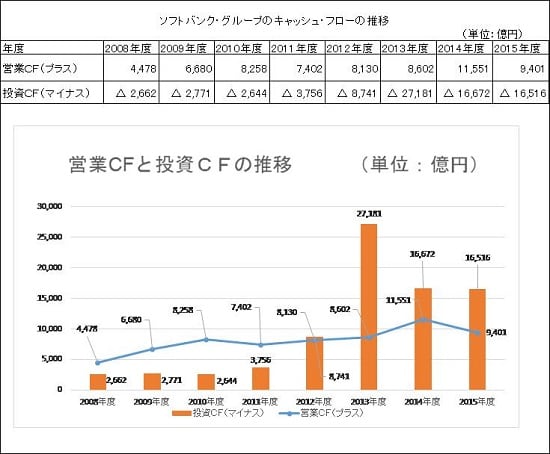

ところで、下記の表とグラフは、近年度のソフトバンクのキャッシュ・フロー(CF)のデータを掲載したものですが、これをみると最近の同社には3つの深刻な問題が生じていることがわかります。

問題1:13年度の大型投資のあと、営業CFがあまり伸びていない

営業CFは、「当年度におけるお金を稼ぐための活動」によって稼いだお金のことです。一方、投資CFは「将来のお金を稼ぐための活動」のことです。ソフトバンクGは11年度頃までは、投資活動で2500億円~3700億円程度の支出を行っていましたが、12年度には8741億円と投資の支出額を拡大させています。実に従来の3倍程度の水準です。

そのうえ、13年度には2兆7181億円にまで投資CFを大きく拡大させました。これらの大きな投資CFのマイナスは、「将来のお金を稼ぐための活動」です。したがって、これほどの投資活動を行ったからには、それ以降の事業年度の営業CFも大きく拡大しないといけません。

ところが、その営業CFはあまり増えていません。そもそもソフトバンクGの営業CFは、10年度が8258億円、11年度が7402億円でしたが、投資規模を3倍程度に拡大させた12年度、13年度の営業CFは、それぞれ8741億円、8602億円と微増です。

さらに、2兆7181億円もの巨額投資が行われたあとの14年度には、いくらか営業CFが増加したものの1兆1551億円であり、その翌年度の15年度には9401億円に減少してしまったのです。つまり、2兆円を超える空前の巨額投資を行ったにもかかわらず、7000~8000億円規模であった営業CFの水準が9000億円程度の水準で伸び悩んでいるのです。察するに、12~13年度における大掛かりな投資活動は、現在のところ決して成功しているとはいい難いのです。

問題2:営業CFと投資CFの大小関係が逆転してしまった

2つ目の問題は、12年度以降、投資CFのマイナスが営業CFを上回るようになってしまったことです。たとえば、08年度は営業CFが4478億円であって投資CFのマイナスは2662億円で、営業CFが投資CFのマイナスよりも大きな金額になっています。

これらを合わせると、1816億円(=4478億円-2662億円)のプラスになります。これを「事業活動のCF」といいます。この1816億円は、正味事業活動によって会社が増やすことのできたお金です。ソフトバンクGでは、これを配当金の支払いの財源にしたり借金の返済に充てたりします。

前出のグラフをみれば、08年度のあと11年度までは営業CFのプラスが投資CFのマイナスを上回っており、事業活動でお金を増やしていることがわかります。

ところが、投資を拡大させた11年度以降は、投資CFのマイナスが営業CFのプラスを上回り、事業活動によるCFがマイナスになってしまいました。このように、事業活動によるCFがマイナスになってしまうと、これを財源とした配当金の支払いや借入金の返済ができなくなります。

それどころか、足りない資金を補うために、追加の借入が必要にさえなってしまいます。

ソフトバンクGの場合、このような状況が4年も続いています。これをいかに克服するかが大きな課題です。

問題3:13年度以降の投資CFのマイナス幅が大幅に拡大している

さらにもうひとつ深刻な問題は、13年度の大型買収が行われたあと、投資CFのマイナス金額が大きくなっていることです。その内容を詳しくみると、下記の表のようになっています。

この表は、13~15年度におけるソフトバンクGのCF計算書のうち、投資CFと財務CFの詳細を示したものです。これをみると、投資CFのなかで「有形固定資産及び無形資産の取得による支出」が、3期連続で1兆円を軽く超えてしまっていることがわかります。これは各々の年度の営業CFを軽く上回る水準です。

ちなみに、12年度の投資CFはマイナス8741億円でしたが、そのうち「有形固定資産及び無形資産の取得による支出」は5893億円でした。つまり、13年度のスプリントの買収では、単に投資額が大きかっただけではなく、そのあとにおいても重い投資負担が乗っかり、資金負担がますます重くなってしまったのです。

スプリントの財務状況

ここで、近年におけるスプリントの主要財務状況を確認してみると、次の表のとおりです。

これによると、損益は赤字続きであり、事業活動のCFも11年度以降はマイナスになっており、さらに有利子負債が増加傾向にあります。なぜかスプリントではソフトバンクGによって買収された前後より、財務状況が悪化しています。

まとめ

ソフトバンクGは、創業者である孫氏の強いリーダーシップのもとに急成長してきました。スプリントの大型買収にあたっても孫氏なりの深謀遠慮があるのでしょうが、インターネットビジネスに暗い筆者などは、財務データを頼りにして企業を分析するほかはありません。その分析によれば、スプリントの買収は大失敗にしかみえないのです

この買収によって、ソフトバンクGの売上高は3兆円程度の規模から9兆円に成長しましたが、上述したようにCFのデータや貸借対照表のデータをみる限り、大きな経営難に直面したといわざるを得ません。したがって、アローラ氏が退任し、引退するはずだった孫氏が続投になったのも、この経営難ではとても孫氏が辞められないというのが正直なところではないでしょうか。

これだけ大きな有利子負債を抱えてCFが悪化した場合、この先、事業の再構築が急務になります。つまり、資金負担を軽くするために事業を売却するなどして、投資CFのマイナスを小さくしないと会社が持たないのです。

今年6月には、ソフトバンクG傘下のスーパーセルの売却が発表されました。同様にアリババ株式の一部売却やガンホー売却も発表されていますが、これらの動きはスプリント買収の失敗の穴を埋めるためのものです。

しかし、これだけで十分だとはいいがたいと筆者は考えます。最終的にはスプリントからの撤退もあり得るというのが、財務データを分析した筆者の正直な感想です。

さらなる巨額買収

7月18日、ソフトバンクGは、半導体設計大手ARM(アーム)ホールディングスを買収することで合意したと発表しました。買収総額は約240億ポンド(約3.3兆円)で、日本企業によるM&A(合併・買収)としては過去最大規模となります。

この投資行動について、筆者は「投資の失敗を別の投資の成功で埋めしようとしている」と分析しています。ARMは15年年末において、総資産2120.2百万ポンド、総負債322.600万ポンド、純資産1797.6百万ポンド(約2500億円)の優良企業であり、ほぼ無借金経営です。

また、15年の営業CFはプラス379.500万ポンド、投資CFはマイナス198百万ポンド、事業活動のCFはプラス181.5百万ポンド(約250億円)です。この買収により、今後ソフトバンクGの営業CFは若干改善されることが予測されますが、そもそもソフトバンクGの15年度の事業活動のCFはマイナス7115億円もあり、ARMの営業CFのプラス(約250億円)が最大に寄与しても不十分です。

よって、今後ソフトバンクGでは、事業の再構築のために、これ以外にも大掛かりな事業の買収(もしくは売却)が行われるはずです。

韓国に5兆ウォン(約4600億円)、10年内に投資するそうです。それより100億ドル位スワップしてあげて下さい。

数字だけみると、この負債額大丈夫だろうかと思います。資産はソフトバンクが21,034,169百万円(2016年3月)

孫氏は乗っ取りの命運がいつ尽きるのだろう。

ソフトバンクGがバラバラに売られる事を夢見てます。