上場へと動く サントリーの思惑

独自性は維持できるのか

島田 知穂 :東洋経済 記者

非上場を貫いていたサントリーがついに上場へと動いた。

上場するのはホールディングス(HD)の主要子会社で

飲料・食品事業を手掛けるサントリー食品インターナショナル。

現在、主幹事の証券会社を選定しており、

2013年夏にも東京証券取引所に上場する見込みだ。

株式公開後の時価総額は1兆円規模になるとみられ、

12年に国内最高額で上場した日本航空(JAL)を超える。

株式市場では「久々の大型上場。

好業績となれば資金が国内外から集まり市場が活性化する」

(メリルリンチ日本証券の北見雅昭シニアアナリスト)と期待が高まる。

サントリーは酒類、飲料業界最大手の一角でありながら、

1899年の創業以来、非上場のオーナー企業だ。

現在も株式の9割以上を創業家が保有しているだけに、

利益の大半を稼ぎ出すサントリー食品の上場は、

サントリーにとって大きな節目となるのは間違いない。

海外事業拡大へ資金調達

サントリーが飲料・食品事業の上場に踏み切る背景にあるのは国内飲料市場の飽和感だ。

同社のシェアは19・8%と最大手の日本コカ・コーラ(28・4%)に次ぐが、

少子高齢化で市場拡大は見込みにくいうえ、

量販店を中心に価格競争も激化している。

飲料各社は低価格化に対応するため、

数百億円規模の販売促進費を投じ、

「赤字覚悟で販売する製品もある。売上高が伸びても収益がついていかないことはザラ」(飲料大手幹部)。

サントリーの飲料・食品事業も近年は営業利益が伸び悩んでおり(下図)、

12年12月期は震災の反動増で増収見込みだが、販促費が膨張し、

減益が濃厚だ。

そこでサントリーが力を入れたいのが海外事業だ。

同社の11年海外売上高比率は22%。

目標の30%の早期達成を急いでおり、

飲料・食品事業では立て続けに大型M&Aを実施。

09年には仏飲料大手オランジーナ・シュウェップス・グループを3500億円で、

ニュージーランドの飲料大手フルコアグループを750億円で買収した。

酒類事業では米ウイスキー大手ビームの買収を数千億円規模で検討している。

かねて「3,000億~4,000億円規模のM&Aが必要」(佐治信忠社長)としてきたが、

11年末サントリーが保有する現金および現金同等物は2,881億円。

「良い海外案件は資本力のある海外飲料大手や外資系ファンドとの競争になり、

莫大な資金が必要になる」(ビール大手幹部)。

今後M&Aを続けていくにはさらなる資金の確保が必須だ。

サントリーは従来、銀行からの借り入れや社債発行で資金調達をしてきた。

11年の有利子負債は6,600億円と自己資本を上回り、

D/Eレシオ(有利子負債資本比率)は1・28倍に上る。

一方、競合のアサヒグループホールディングスの有利子負債は

3900億円で、D/Eレシオは0・6倍にとどまる。

これ以上、財務に負担をかけないためにも

「事業成長に向け、上場による資金調達は不可欠」(サントリー)と判断した。

ただ、上場はサントリーの強みでもある経営スタイルに影響を及ぼしかねない。

同社は自由闊達な社風で、

創業者鳥井信治郎氏の「やってみなはれ」精神を重んじてきた。

ビール事業は開始以来、07年まで赤字だったが、

現在は収益を出すまでに成長。

ウイスキーも20年以上市場が縮小していたが、ハイボールをヒットさせて復権を果たすなど、

利益は二の次で粘り強く続けたことで成果を出した製品も多い。

「上場企業では株主に許されないような経営手法を採ってきた」

(業界関係者)のが奏功した面もある。

「パブリックカンパニー(上場企業)は難しい。やはりプライベートがいい」。

10年、7カ月に及ぶ交渉の末、キリンホールディングスとの統合協議が決裂した直後、

佐治社長はこう漏らしている。

自主性を維持したいサントリーが

3分の1以上の株式の保有を頑として譲らなかったことが破談の原因だった。

株式市場には厳しい目も

経営の自由度を保ちつつ、資金調達できる手段はないか。

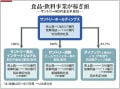

サントリーが出した答えはHDではなく、

主力子会社である食品・飲料事業の上場だった。

酒類事業よりも業界でのシェアが高い食品・飲料事業であれば、

投資家からの評価も得やすく資金を集めやすい。

株主からHD全体の経営に対して意見されることもないだろう。

飲料・食品事業についても、

「親会社のサントリーHDが高い株式比率を保持し、強い支配権を持つことになるのではないか」

(ビール大手幹部)との見方が強い。

「欧州やアジアでは支配的株主がいる子会社の上場は珍しい話ではない」

(親子上場の規制などに詳しい野村証券金融経済研究所の西山賢吾シニアストラテジスト)が、

子会社上場には厳しい意見もある。

役員の選定や株式が希薄化しかねない増資などを決定する際に、

「サントリーHDの出資比率が高いと、飲料・食品事業の少数株主の声がないがしろにされかねない」

(大手証券アナリスト)からだ。

東証は07年、子会社上場は「上場を短期間で非公開化するなど、

子会社の株主の権利や利益を損なう企業行動が取られるおそれが指摘されている(中略)

必ずしも望ましい資本政策とはいえない」とし、

「株主の権利や利益への一層の配慮と投資者をはじめとする市場関係者に対する

積極的なアカウンタビリティの遂行」を求めている。

野村の西山シニアストラテジストは

「複数の社外取締役の起用や、株主に経営方針を明確に伝えるなど、

通常の上場企業以上に適切なガバナンス体制を築かないかぎり、投資家の懸念は払拭できない」と話す。

非上場の利点を生かし、日本有数の酒類・飲料企業となったサントリー。

株式公開を通じて事業拡大を目指すが、

上場がもたらすのは資金調達といううま味だけではない。

(撮影:梅谷秀司)

『週刊東洋経済』、2012年12月29日-1月5日、 新春合併特大号より

http://toyokeizai.net/articles/-/12279より

独自性は維持できるのか

島田 知穂 :東洋経済 記者

非上場を貫いていたサントリーがついに上場へと動いた。

上場するのはホールディングス(HD)の主要子会社で

飲料・食品事業を手掛けるサントリー食品インターナショナル。

現在、主幹事の証券会社を選定しており、

2013年夏にも東京証券取引所に上場する見込みだ。

株式公開後の時価総額は1兆円規模になるとみられ、

12年に国内最高額で上場した日本航空(JAL)を超える。

株式市場では「久々の大型上場。

好業績となれば資金が国内外から集まり市場が活性化する」

(メリルリンチ日本証券の北見雅昭シニアアナリスト)と期待が高まる。

サントリーは酒類、飲料業界最大手の一角でありながら、

1899年の創業以来、非上場のオーナー企業だ。

現在も株式の9割以上を創業家が保有しているだけに、

利益の大半を稼ぎ出すサントリー食品の上場は、

サントリーにとって大きな節目となるのは間違いない。

海外事業拡大へ資金調達

サントリーが飲料・食品事業の上場に踏み切る背景にあるのは国内飲料市場の飽和感だ。

同社のシェアは19・8%と最大手の日本コカ・コーラ(28・4%)に次ぐが、

少子高齢化で市場拡大は見込みにくいうえ、

量販店を中心に価格競争も激化している。

飲料各社は低価格化に対応するため、

数百億円規模の販売促進費を投じ、

「赤字覚悟で販売する製品もある。売上高が伸びても収益がついていかないことはザラ」(飲料大手幹部)。

サントリーの飲料・食品事業も近年は営業利益が伸び悩んでおり(下図)、

12年12月期は震災の反動増で増収見込みだが、販促費が膨張し、

減益が濃厚だ。

そこでサントリーが力を入れたいのが海外事業だ。

同社の11年海外売上高比率は22%。

目標の30%の早期達成を急いでおり、

飲料・食品事業では立て続けに大型M&Aを実施。

09年には仏飲料大手オランジーナ・シュウェップス・グループを3500億円で、

ニュージーランドの飲料大手フルコアグループを750億円で買収した。

酒類事業では米ウイスキー大手ビームの買収を数千億円規模で検討している。

かねて「3,000億~4,000億円規模のM&Aが必要」(佐治信忠社長)としてきたが、

11年末サントリーが保有する現金および現金同等物は2,881億円。

「良い海外案件は資本力のある海外飲料大手や外資系ファンドとの競争になり、

莫大な資金が必要になる」(ビール大手幹部)。

今後M&Aを続けていくにはさらなる資金の確保が必須だ。

サントリーは従来、銀行からの借り入れや社債発行で資金調達をしてきた。

11年の有利子負債は6,600億円と自己資本を上回り、

D/Eレシオ(有利子負債資本比率)は1・28倍に上る。

一方、競合のアサヒグループホールディングスの有利子負債は

3900億円で、D/Eレシオは0・6倍にとどまる。

これ以上、財務に負担をかけないためにも

「事業成長に向け、上場による資金調達は不可欠」(サントリー)と判断した。

ただ、上場はサントリーの強みでもある経営スタイルに影響を及ぼしかねない。

同社は自由闊達な社風で、

創業者鳥井信治郎氏の「やってみなはれ」精神を重んじてきた。

ビール事業は開始以来、07年まで赤字だったが、

現在は収益を出すまでに成長。

ウイスキーも20年以上市場が縮小していたが、ハイボールをヒットさせて復権を果たすなど、

利益は二の次で粘り強く続けたことで成果を出した製品も多い。

「上場企業では株主に許されないような経営手法を採ってきた」

(業界関係者)のが奏功した面もある。

「パブリックカンパニー(上場企業)は難しい。やはりプライベートがいい」。

10年、7カ月に及ぶ交渉の末、キリンホールディングスとの統合協議が決裂した直後、

佐治社長はこう漏らしている。

自主性を維持したいサントリーが

3分の1以上の株式の保有を頑として譲らなかったことが破談の原因だった。

株式市場には厳しい目も

経営の自由度を保ちつつ、資金調達できる手段はないか。

サントリーが出した答えはHDではなく、

主力子会社である食品・飲料事業の上場だった。

酒類事業よりも業界でのシェアが高い食品・飲料事業であれば、

投資家からの評価も得やすく資金を集めやすい。

株主からHD全体の経営に対して意見されることもないだろう。

飲料・食品事業についても、

「親会社のサントリーHDが高い株式比率を保持し、強い支配権を持つことになるのではないか」

(ビール大手幹部)との見方が強い。

「欧州やアジアでは支配的株主がいる子会社の上場は珍しい話ではない」

(親子上場の規制などに詳しい野村証券金融経済研究所の西山賢吾シニアストラテジスト)が、

子会社上場には厳しい意見もある。

役員の選定や株式が希薄化しかねない増資などを決定する際に、

「サントリーHDの出資比率が高いと、飲料・食品事業の少数株主の声がないがしろにされかねない」

(大手証券アナリスト)からだ。

東証は07年、子会社上場は「上場を短期間で非公開化するなど、

子会社の株主の権利や利益を損なう企業行動が取られるおそれが指摘されている(中略)

必ずしも望ましい資本政策とはいえない」とし、

「株主の権利や利益への一層の配慮と投資者をはじめとする市場関係者に対する

積極的なアカウンタビリティの遂行」を求めている。

野村の西山シニアストラテジストは

「複数の社外取締役の起用や、株主に経営方針を明確に伝えるなど、

通常の上場企業以上に適切なガバナンス体制を築かないかぎり、投資家の懸念は払拭できない」と話す。

非上場の利点を生かし、日本有数の酒類・飲料企業となったサントリー。

株式公開を通じて事業拡大を目指すが、

上場がもたらすのは資金調達といううま味だけではない。

(撮影:梅谷秀司)

『週刊東洋経済』、2012年12月29日-1月5日、 新春合併特大号より

http://toyokeizai.net/articles/-/12279より