このブログではちょっと役立つお金の情報を発信しています。

表の引用元:竹川美奈子,2010,『3000万円をつくる投資信託術ーサラリーマンのためのインデックス投資入門』,朝日新書

毎日お金の話ばかりしてすみません💦福祉に関わる者として、お金のことで困る人を一人でも減らしたいという思いがあります。

さて、今日は投資のリターンを増やすために、時間を味方につけることがどれほど大切かということについてお話します。

積み立てNISAを月々3万円、年利7%で20年間運用すると1562万円にもなります。

預金だけしていたら720万円にしかなりませんから、投資によって運用することがいかに大切であるかがわかります。

積み立てNISAの上限期間は20年ですが、たとえば30年運用したらどうなるでしょうか。3659万円にもなります。

ちなみに40年間なら7874万円です。

もし運用せず40年間、月々3万円を預金だけしていたら1440万円にしかなりませんから、その違いは歴然としています。

表の引用元:竹川美奈子,2010,『3000万円をつくる投資信託術ーサラリーマンのためのインデックス投資入門』,朝日新書

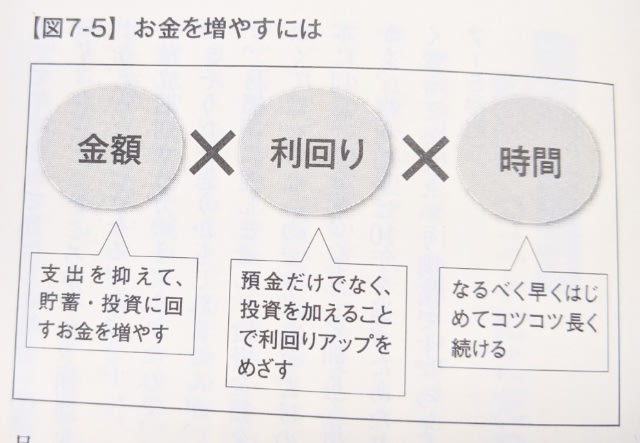

この表は上記の話をわかりやすくしたものです。

できるだけ多くの額を、できるだけ高い利回りで、できるだけ長い期間運用することの大切さがわかっていただけると思います。

そのなかでも今日強調したいのは時間を味方につけることの大切さです。

投資を始めるのが早ければ早いほど、リターンは多くなります。

20代からコツコツ運用して行けば、誰でもお金持ちになれるのです。

お金持ちになるのは実は簡単です。