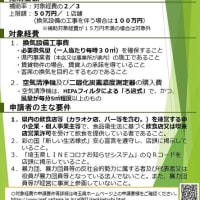

こんばんは!寄居町商工会・田辺です!

先日、熊谷税務署管内の税務指導四者協議会が行われ

その際に議題にあった、平成23年分の所得税から適用される税制改正事項の中から

主な改正事項についてお知らせ致します。

1・年金所得者に係る確定申告不要制度が創設されました。

(公的年金等の収入金額が400万円以下、且つ

公的年金等に係る雑所得以外の所得金額が20万円以下)

※ただし、この場合であっても医療費控除の還付を受けるための申告書を提出することはできます。

※上記を満たした場合でも、住民税の申告は必要です。

2・扶養控除等が次の通り改正されました。

(1)年齢16歳未満の扶養親族に対する扶養控除が廃止されました

(2)特定扶養親族(控除額63万円)の範囲が、年齢19歳以上23歳未満

(改正前:年齢16歳以上23歳未満)の扶養親族とされました。

(3)扶養控除の改正に伴い、居住者の扶養親族又は控除対象配偶者が同居の特別障害者である場合

扶養控除又は配偶者控除の額に35万円を加算する措置に代えて

同居特別障害者に対する障害者控除の額が75万円(改正前:40万円)に引き上げられました。

3・一定の認定NPO法人又は公益社団法人等に寄附した場合の選択適用ができる事になりました。

寄附金控除(所得控除)と税額控除である認定NPO法人寄附金特別控除

公益社団法人等寄附金特別控除の選択適用ができることとされました。

4・東日本大震災に関して支出した震災関連寄附金につき

寄附金控除の控除対象限度額が総所得金額等の80%相当額とされました。

また、一定の認定NPO法人又は社会福祉法人中央共同募金会に対して支出した震災関連寄附金のうち

被災者の支援活動に必要な資金に充てられるものについて受けられる

特定震災指定寄付金特別控除が創設されました。

詳しくは、平成23年分確定申告特集HP上の

「税制改正について」でも説明しております。(下記画像をクリック!)

詳しくは、寄居町商工会 581-2161

もしくは、最寄りの税務署(熊谷税務署・個人課税部門 521-5649) 等へお問い合わせください!

投稿:田辺

※コメント投稿者のブログIDはブログ作成者のみに通知されます