再生可能エネルギー主力電源化制度改革小委員会

中間取りまとめに対する意見

日本の再生可能エネルギー(以下「再エネ」とする。)比率は全電気の17%程度である。ドイツ、イタリア、スペインでは現時点で40%を超え、ポルトガルやデンマークでは50%を超えているが、これに比べ日本の普及比率は低く、普及策の成果が十分出ているとはいえない。日本の普及策は主にFIT制度だが、太陽光発電が4倍以上になった他は、さしたる成果は出ていない。にもかかわらずFIT制度の役割は終わったと、「再生可能エネルギー主力電源化制度改革小委員会」(以下「小委員会」とする。)が見直しを行い、昨年末から1月24日まで、パブリックコメントが募集されていた。2019年度内には見直しの建議が経産大臣に出されるであろう。

FIT制度による太陽光発電普及は、超巨大メガソーラーに象徴される。各地で山林を切り崩し、ゴルフ場跡地や産廃処分場などの上に数十メガワットという超巨大メガソーラーが建設された。従来の生態系を破壊し、希少生物を絶滅させる、れっきとした環境破壊であり、豪雨や地震による土砂崩れの危険性など防災上も問題がある。関連災害を引き起こす恐れもあり、地域住民から反対され、その対策が急がれている。

地域に危険を及ぼす発電所の事業主体のほとんどは、地域とは関係ない都会の大手企業である。中には外国企業もあり、事業主体のほとんどは再エネ普及を目指すマインドより、金儲けのためであることが歴然としている。ドイツやデンマークなど、FIT先進国では、コミュニティパワー三原則のような、地域主体で地域のメリットを重視するというルールが前提とされていた。日本のFITは、そういう前提なく、巨大資本が国土を荒らす仕組みとなってしまったのだ。

これらを踏まえるなら、まず、なぜ成果が出ていないのか、とくに風力発電や地熱開発の遅れの原因究明こそがなされるべきである。そして、なぜトラブルを引き起こすような設備が多く作られてしまったのか、どのような規制ルールや災害対策が必要なのかの検証を行った上で、より効果的な再生可能エネルギー普及が実現するような制度見直しが行われるべきである。残念ながら、今回の制度見直しは、それとはほど遠い。

1、 なぜ日本の再エネ価格は下がらないのか

おそらく、なぜ成果が少ないのかの理由で筆頭に上がるのが、コストが下がらないからということだろう。日本の再エネが安くならない理由は二つある。一つは政府の政策後押しが弱いため、再エネ関連の国内企業が軒並み縮小し、輸入品や海外技術に頼らねばならないからだ。もう一つは、日本独特の流通システムである。そこに「非効率的な」と枕詞をつけても良い。筆者自身、再エネ発電事業者として、発電パネルや蓄電池などをメーカーから調達するが、筆者のような弱小企業はメーカーと直接取引することは基本できない。メーカー傘下の取次商社、その取引事業者という形になる。そもそもメーカーも実質、日本には存在しないので、海外メーカーからの輸入業者、販売業者、取次商社、取引事業者・・といった流れになる。これだけでも筆者企業が6番目だが、実際にはもっと間が入っていて10番目、11番目かもしれない。つまり、製造元メーカーが1万円で作っていても、納品されるものは10万円あるいはそれ以上になるという構図だ。

この構図によって、たくさんの人々が「無駄な付加価値」をつけることで食っているのかもしれないが、最終的にこれでは物は売れなくなるのは道理だ。それによって首を絞められるのは自分たち自身なのに、それを特権のように振りかざしている。10年後、いや5年後にやってくるかもしれない自分たちの末路に気がついた方が良い。

政府の審議会の中には、それを問題視して検討しているセクションもあるかもしれないが、残念ながらエネルギーのセクションでは議論されていない。なぜこんなことに・・を検討するのではなく。上がってきた数字で、はい了解とやっているから、改善のインセンティブも働かない。おそらく、ここにメスを入れさえすれば、日本の再エネ価格もあっという間に欧米並みになるだろうとだけ指摘しておきたい。

2、FIT制度改革ではなく、FIT制度の終焉

今回のFIT制度改革取りまとめの大きな柱は、大規模な太陽光発電と風力発電についてはFITを終わらせることだ。これらは今後、FIP(フィード・イン・プレミアム)という制度で、入札制度により個別新電力に電気を販売することになる。高い値付けをしてくれた新電力に売れば良いだろうということだ。ベースは市場価格で市場価格プラス何円というような入札方法になるのだろう。(入札方法の詳細はまだ明らかにされていない。)

日本のFIT制度はスタートからまだ8年も経っていない。制度改革の大義名分として、諸外国でもFIT制度は新制度に移行しているのだから我が国も当然と書いている。ドイツではFIT制度の歴史は20年近くなり、欧州での再エネ拡大を決定づけたEU指令からも11年を経過している。彼らは、その長い経験の上に次の段階を構想しているのだ。EU各国の電気における再エネ比率は軒並み40%から50%になっていることも冒頭に書いた。日本は17%で、FIT効果が現れているとはまだ言えない。

資源エネルギー庁のまとめによれば、FIT制度がはじまる前の再エネ導入量は2,060万kWで、FIT導入後の2018年には新たに4,605万kWが運転を開始し、合計で6,665万kWになった。3倍になったのだから効果はあったと言いたいのかもしれないが、そのほとんどが非住宅太陽光である。90万kWしかなかったものが3,722万kWも増えている。増加分の8割がメガソーラー等の非住宅太陽光だ。

一方で風力発電は、FIT導入前の260万kWに対し増加は111万kWに過ぎない。2倍、3倍ではなく1.5倍弱で、FIT制度の効果が出ているとは言えない。この低迷の原因は、環境アセスメントによる着工遅れと、系統容量を理由とした接続制限、電源接続案件募集プロセスによる遅れなどによるものと思われる。資源エネルギー庁は、この低迷の原因をきちんと分析すべきだ。

実はFIT導入前に比べ4倍になった太陽光発電ですら、日本の電気供給料の7%程度に過ぎない。EU各国の伸びに比べ低い数字である。太陽光発電ですらFIT効果は低く、まして風力発電については、これからが必要な時期と言わざるを得ない。

3、小規模発電所にも不思議な制限

今回の取りまとめでは、小規模太陽光発電と中小水力、バイオマスと小規模地熱についてはFIT制度が継続される。しかし、自家消費型と地域一体型という分類が行われ、その条件を満たすことが求められる。(図1参照)

図1 小規模発電所の分類

上記の図のように、50kW未満の太陽光発電は「自家消費型」と分類され、山の中の野立て発電所も畑の上のソーラーシェアリングも一定の自家消費が求められる。自家消費率はさしたる根拠も示されないまま30%が適当とされている。屋根の上の太陽光発電ならわかるが、人里を離れたところで自家消費を義務付けるのは、ほぼ設置禁止を宣言するに等しい。

小水力や小規模地熱やバイオマスは「地域一体型」と分類され、地域における電気や熱の供給(大きな意味での自家消費)と災害時に活用可能であることが条件とされる。現在のシステムでは、発電所の機器類は系統からの外部電源によって動かされていることが多い。太陽光発電の場合でも、系統に電気を流すにはパワーコンディショナー(以下「パワコン」)で直流を交流に変換しなければならないが、パワコンが外部電源に依存しているケースがほとんど。系統が停電すると、太陽光パネルは発電しているが、系統には電気が流せない。災害時に動くためには、自力で動くパワコンや変電設備が必要になる。そのためには蓄電池の常備が必要になり、コスト上昇の要因になると思われる。条件を付すのではなく、しばらくはこのまま続けたほうが再エネ普及には効果的だろう。

一方で、バイオマスではおかしなことが書かれている。海外輸入原料による大規模バイオマス(多くは1万kW以上)は「地域一体型」に該当するとは思われない。地域資源を使っているわけでもないし、地域への電力供給もしていない。ところが、「具体的な要件を設定する場合には、内外無差別の原則(内国民待遇義務)を含む国際的な通商取引・投資のルールに基づく必要がある。例えば、使用できるバイオマス燃料を発電所立地地点から一定距離の範囲内で産出されたものに限定した場合、その要件によっては上記の内外無差別のルールに抵触する可能性が生じ得ることから、慎重な検討を行う必要がある。」と書かれている。

突然ここだけ「内外無差別の原則」なるものが持ち出されている。強力なバイオマス事業者によって委員会に何らかの圧力(懐柔)でもあったのだろうか。これが押し通されれば「地域一体型」の名前は有名無実化するのではないだろうか。しかも1万kWを超えるような発電所は、そもそも大規模であり小規模「地域一体型」と一緒に取り扱うべきではない。こういうものは直ちにFITを打ち切るべきだ。

4、2010年再エネ導入可能量と2030年再エネ導入目標の落差

この取りまとめで、政府が「FITは効果あり」と強調する背景には、2030年のエネルギーミックス(エネルギー供給計画)がある。図2のように、2030年の再エネ比率を22〜24%とし、その内訳として太陽光発電比率7%、風力発電比率1.7%、バイオマス比率3.7〜4.6%などとしている。設備容量では太陽光6,400万kW、風力1,000万kW、バイオマス602〜728万kWなどとなっている。それぞれの発電量を全体年間発電量から算定すると、太陽光745億kWh、風力181億kWh、バイオマス490億kWhなどとなる。

この低い目標に対して、太陽光発電の設備認定量(稼働中と未稼働合算)は、太陽光ではすでに上回り、風力もあと40万kWに迫り、バイオマスにいたっては倍近くになっている。もともとの目標が低いから「成果あり」なのだ。

図2 2030年のエネルギー供給目標とFIT達成状況

実は2030年の目標値は実力より随分低く設定されている。日本の再エネ導入量は2010年に環境省の委託を受けて、株式会社エックス都市研究所、アジア航測株式会社、パシフィックコンサルタンツ株式会社、伊藤忠テクノソリューションズ株式会社などによる詳細な調査が行われている。その調査の目的は、2020年までに一次エネルギー供給における再エネ割合を10%にするという、当時のエネルギー基本計画の目標達成の可能性と推進方策をさぐるためである。太陽光、風力、中小水力、地熱について調査が行われている。

平成22年度再生可能エネルギー導入ポテンシャル調査報告書

https://www.env.go.jp/earth/report/h23-03/

調査の手法は図2−1(原典のまま)のように、全資源エネルギー量の中の、賦存量→導入ポテンシャル→シナリオ別導入可能量というふうに絞り込んで、比較的実行可能な数字が算出されている。

導入ポテンシャルは特定のシナリオのもとで「具現化が期待される」エネルギー資源量、導入可能量は特定シナリオのもと事業収支を算定し一定の事業収益率が確保できると判断された量である。妥当な数字と考えるべきだ。

この調査において算出された、日本の風力発電の導入可能量は表4-26(原典のまま)にまとめられている。導入ポテンシャルは大きく、陸上と洋上を合わせ、18億5556万kWにもなる。一般的な風力発電の年間発電量2000kWh/kWで計算すると3兆7000億kWhとなり、日本の電力需要(約1兆kWh)の4倍近い。

これに地形的な問題、野生生物の問題、人間への影響などを加味して事業収益率を判断して絞り込まれた導入可能量でも、シナリオ2では4億1482万kW、発電量にすると8296億kWhになる。現状の電力消費量から2割程度省エネすれば、風力発電だけで日本の電気はまかなえることになる。

シナリオ2とは表4−10(原典のまま)にあるように、FIT制度と技術革新が条件になる。買取価格と期間は20円で15年とされているが、実際には22円(税別)で20年になった。技術革新という点では風車は大型化し、2000年代には1MWから2MWだった風力が2010年代には3MWから5MWになり、洋上風力では10MWというものも現れている。FIT制度も技術革新もシナリオ2の想定以上と言って良い。

ちょうど2011年3月に東日本大震災と福島原発事故があり、この調査報告が出された2011年4月は、再エネポテンシャルの報道どころではなかったのであろう。この重要な報告書がマスコミ各社どころか関係者の中でも忘れられている。また文章中に「2011年3月に閣議決定されたFIT法」という表記もあるように、報告書の作成時点で閣議決定が出されることが明白であったことも推測できる。よく日本のFIT法が福島原発事故を受けてできたかのように誤解されているが、実際にはその前に法律はできていた。十分なポテンシャルがあり、それを開発するFIT法という発表が行われるべきところ、東日本大震災と福島原発事故で吹っ飛んでしまったようだ。これは、二つの災難と同等ほどに不幸なことだったと思われる。

5、風力発電にはこれから10年間のFIT制度を

日本企業は風力発電から軒並み撤退している。最後に残っていた日立製作所も昨年あきらめてしまった。伝え聞くところによれば、海外メーカーの技術革新に追いつけない、つまりはコスト的にかなわないということらしい。なぜなら日本は市場が小さいからだ。国内に工場を作っても売れない。上記に書いたように、あふれるばかりのポテンシャルを持ちながら。不思議なアンバランスである。

この状況を作り出しているのは、明らかに政策である。風力発電のポテンシャルを自ら調査しながら、2030年目標は1000万kW、発電量にして181億kWhでしかない。導入可能量は8000億kWhで一桁以上違う。今後この市場は、海外メーカーに分捕られていくのだろうか。仮に2030年目標を5000万kW、1000億kWhと置くだけで、国内産業の状況は随分と変わるだろう。ところが政府は、低い目標にこだわり、なおかつ系統制約を理由に計画中の風力発電の系統接続を制限し、高い接続負担金を要求し、電源接続案件募集プロセスで何年も着工を遅らせている。地球温暖化対策に逆行し、経済の好循環も阻んでいるのだ。

自然エネルギー財団の「日本の風力発電コストの研究」によれば、日本のFIT制度スタート後、日本の風力発電の設置コスト(資本費)は増え続けている。タービンは下がっているが土木工事費や電気工事費が急増しており、kWあたり35万円を上回っている。世界の平均は10万円程度、アメリカなど一部では5万円に近づいているところもあるので、この落差は大きい。FIT制度の前には日本でも20万円程度だったので、この上昇は不可解。日本には「原因不明」のコストすらあるようだ。

ともあれ5000万kWという目標をおけば、コストも下がるだろう。仮に15万円になるとすると、5000万kWは7兆5000万円になる。10年で割っても、1年に7500億円になる。かつて原発1基5000億円で、これが日本経済の牽引車と言われたが、風車の力はそれ以上である。今回のFIT制度取りまとめは、このメリットをみすみす捨てるという決定なのだ。愚かとしか言いようがない。買取期間は10年でも良い。風力発電FITを20円で継続すれば、2030年に5000万kWという目標は達成でき、大きな経済効果も得られるだろう。

写真は茨城県のウィンドパワーかみす。市民電力ではないが、地域の中小企業が風力発電事業をになっており、これから海上にも風力発電ができていく予定。

6、小規模太陽光発電への自家消費一律義務化は中止を

2010年の導入ポテンシャル調査では、太陽光発電のポテンシャルは非住宅系建物で2400〜5600万kW、耕作放棄地、最終処分場などの未利用地で7600万〜9400万kW、合計で約1億5000万kWとなっている。図2の通り、FIT制度後の太陽光発電は、稼働中と設備認定取得とを合わせて7830万kWとなっており、ポテンシャル全量に迫り、2030年ミックスの目標値を上回っている。

しかも、この算定の中には「農地」は入っていない。FIT制度後にはじまった「ソーラーシェアリング」は今、確実に広がりはじめている。これは畑や田んぼの上に少し間隔を開けて太陽光発電パネルを置き、一定程度陽が当たる農地では作物を育て、その上では発電もするという、農業と発電のハイブリッド事業である。日本の農地面積は444万ha(2017年度)である。うち耕作放棄地は28万haで、田んぼが242万ha、畑が202万haとなっている。

筆者の計算では、1200㎡(0.12ha)あたり50kWとして、荒廃農地の面積だけで約1.17億kWのソーラーシェアリングが可能である。これだけで、上記ポテンシャルを超えているが、さらに農地の4分の1程度の120万haをソーラーシェアリングにすれば50kWで1000万ヶ所、5億kWの発電所ができる。発電量は5000億kWhで、数字的には農地太陽光だけで日本の電気を半分以上賄える計算になる。2010年の調査では想定できなかった新たな資源が発見されているのである。

これだけのソーラーシェアリングが作られれば、割高とされる建設単価も下げられるであろう。kWあたり単価が10万円でも50兆円もの巨大事業になる。経済的には大きな効果だ。しかし政府のFIT見直しは、これらの農地上発電所に発電量の30%もの自家消費を義務付けて、事実上は設置を邪魔しようとしている。本当に愚かな政策である。

ソーラーシェアリング写真

千葉県匝瑳市のソーラーシェアリング。これでほぼ50kWだ。(グリーンピープルズパワー株式会社提供)

7、市民・地域レベルでの再生可能エネルギー導入がカギ

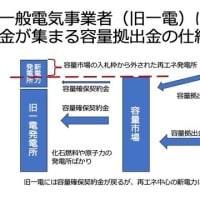

くどくどと政府の政策の愚かさを書いてきた。大胆に要約すると「風力発電へのFIT終了」「地域資源と無関係なバイオマスへ優遇」「小規模太陽光への自家消費強要」の三つである。風力発電の莫大なポテンシャルは、原発も石炭も天然ガスさえも不要にする。だからこそ、これの利権を持つ勢力(いまだ日本では政権中枢にいる)が、これを押さえ込もうとするのは自明すぎる。バイオマスも同様の利権(巨大焼却炉?)構造にあるのだろう。焼却炉メーカーは福島原発の除染事業でも短期間しか使わない焼却炉を作っては壊し、損害賠償資金からお金をかすめている。

3番目の小規模太陽光でも、ソーラーシェアリングについては再検討議論があるような噂も聞くが、大きな流れは変わらないだろう。かりにFITに踏みとどまったとしても、実は買取価格はkWあたり12円か11円だろう。新電力の中には、すでに同等の価格で非FIT発電所の電気を買い取る事業者も現れており、FITにこだわる必要は必ずしも無くなっている。

送電網の系統接続問題も、送配電会社(既存電力会社)の既存発電所優先という愚かなルールのせいであったことが世間に知れわたっている。現時点で改善は全くされていないが、いつまでもそのままというわけにはいかないだろう。理不尽なルールによる公正取引の妨害なのだから。送電網が使え、発電所が建設でき、その電気を買い取る新電力があり、それを使う消費者がいるなら、これだけ締め付けられた日本でも活路があるのだ。

諦めるのではなく、どんな隙間でも縫って広がっていく。そんな逞しさが、この電力王国日本では、逆に育ってきていると感じる。私の予感が正しいなら、10数年後だろうか、市民の力がこの現在の重苦しいバリアを突き破り、新しい市民電力共和国を作りだすであろう。

2020年1月に行われた厚木市民発電所の開所式。今後も続々市民発電所ができていく。

中間取りまとめに対する意見

日本の再生可能エネルギー(以下「再エネ」とする。)比率は全電気の17%程度である。ドイツ、イタリア、スペインでは現時点で40%を超え、ポルトガルやデンマークでは50%を超えているが、これに比べ日本の普及比率は低く、普及策の成果が十分出ているとはいえない。日本の普及策は主にFIT制度だが、太陽光発電が4倍以上になった他は、さしたる成果は出ていない。にもかかわらずFIT制度の役割は終わったと、「再生可能エネルギー主力電源化制度改革小委員会」(以下「小委員会」とする。)が見直しを行い、昨年末から1月24日まで、パブリックコメントが募集されていた。2019年度内には見直しの建議が経産大臣に出されるであろう。

FIT制度による太陽光発電普及は、超巨大メガソーラーに象徴される。各地で山林を切り崩し、ゴルフ場跡地や産廃処分場などの上に数十メガワットという超巨大メガソーラーが建設された。従来の生態系を破壊し、希少生物を絶滅させる、れっきとした環境破壊であり、豪雨や地震による土砂崩れの危険性など防災上も問題がある。関連災害を引き起こす恐れもあり、地域住民から反対され、その対策が急がれている。

地域に危険を及ぼす発電所の事業主体のほとんどは、地域とは関係ない都会の大手企業である。中には外国企業もあり、事業主体のほとんどは再エネ普及を目指すマインドより、金儲けのためであることが歴然としている。ドイツやデンマークなど、FIT先進国では、コミュニティパワー三原則のような、地域主体で地域のメリットを重視するというルールが前提とされていた。日本のFITは、そういう前提なく、巨大資本が国土を荒らす仕組みとなってしまったのだ。

これらを踏まえるなら、まず、なぜ成果が出ていないのか、とくに風力発電や地熱開発の遅れの原因究明こそがなされるべきである。そして、なぜトラブルを引き起こすような設備が多く作られてしまったのか、どのような規制ルールや災害対策が必要なのかの検証を行った上で、より効果的な再生可能エネルギー普及が実現するような制度見直しが行われるべきである。残念ながら、今回の制度見直しは、それとはほど遠い。

1、 なぜ日本の再エネ価格は下がらないのか

おそらく、なぜ成果が少ないのかの理由で筆頭に上がるのが、コストが下がらないからということだろう。日本の再エネが安くならない理由は二つある。一つは政府の政策後押しが弱いため、再エネ関連の国内企業が軒並み縮小し、輸入品や海外技術に頼らねばならないからだ。もう一つは、日本独特の流通システムである。そこに「非効率的な」と枕詞をつけても良い。筆者自身、再エネ発電事業者として、発電パネルや蓄電池などをメーカーから調達するが、筆者のような弱小企業はメーカーと直接取引することは基本できない。メーカー傘下の取次商社、その取引事業者という形になる。そもそもメーカーも実質、日本には存在しないので、海外メーカーからの輸入業者、販売業者、取次商社、取引事業者・・といった流れになる。これだけでも筆者企業が6番目だが、実際にはもっと間が入っていて10番目、11番目かもしれない。つまり、製造元メーカーが1万円で作っていても、納品されるものは10万円あるいはそれ以上になるという構図だ。

この構図によって、たくさんの人々が「無駄な付加価値」をつけることで食っているのかもしれないが、最終的にこれでは物は売れなくなるのは道理だ。それによって首を絞められるのは自分たち自身なのに、それを特権のように振りかざしている。10年後、いや5年後にやってくるかもしれない自分たちの末路に気がついた方が良い。

政府の審議会の中には、それを問題視して検討しているセクションもあるかもしれないが、残念ながらエネルギーのセクションでは議論されていない。なぜこんなことに・・を検討するのではなく。上がってきた数字で、はい了解とやっているから、改善のインセンティブも働かない。おそらく、ここにメスを入れさえすれば、日本の再エネ価格もあっという間に欧米並みになるだろうとだけ指摘しておきたい。

2、FIT制度改革ではなく、FIT制度の終焉

今回のFIT制度改革取りまとめの大きな柱は、大規模な太陽光発電と風力発電についてはFITを終わらせることだ。これらは今後、FIP(フィード・イン・プレミアム)という制度で、入札制度により個別新電力に電気を販売することになる。高い値付けをしてくれた新電力に売れば良いだろうということだ。ベースは市場価格で市場価格プラス何円というような入札方法になるのだろう。(入札方法の詳細はまだ明らかにされていない。)

日本のFIT制度はスタートからまだ8年も経っていない。制度改革の大義名分として、諸外国でもFIT制度は新制度に移行しているのだから我が国も当然と書いている。ドイツではFIT制度の歴史は20年近くなり、欧州での再エネ拡大を決定づけたEU指令からも11年を経過している。彼らは、その長い経験の上に次の段階を構想しているのだ。EU各国の電気における再エネ比率は軒並み40%から50%になっていることも冒頭に書いた。日本は17%で、FIT効果が現れているとはまだ言えない。

資源エネルギー庁のまとめによれば、FIT制度がはじまる前の再エネ導入量は2,060万kWで、FIT導入後の2018年には新たに4,605万kWが運転を開始し、合計で6,665万kWになった。3倍になったのだから効果はあったと言いたいのかもしれないが、そのほとんどが非住宅太陽光である。90万kWしかなかったものが3,722万kWも増えている。増加分の8割がメガソーラー等の非住宅太陽光だ。

一方で風力発電は、FIT導入前の260万kWに対し増加は111万kWに過ぎない。2倍、3倍ではなく1.5倍弱で、FIT制度の効果が出ているとは言えない。この低迷の原因は、環境アセスメントによる着工遅れと、系統容量を理由とした接続制限、電源接続案件募集プロセスによる遅れなどによるものと思われる。資源エネルギー庁は、この低迷の原因をきちんと分析すべきだ。

実はFIT導入前に比べ4倍になった太陽光発電ですら、日本の電気供給料の7%程度に過ぎない。EU各国の伸びに比べ低い数字である。太陽光発電ですらFIT効果は低く、まして風力発電については、これからが必要な時期と言わざるを得ない。

3、小規模発電所にも不思議な制限

今回の取りまとめでは、小規模太陽光発電と中小水力、バイオマスと小規模地熱についてはFIT制度が継続される。しかし、自家消費型と地域一体型という分類が行われ、その条件を満たすことが求められる。(図1参照)

図1 小規模発電所の分類

上記の図のように、50kW未満の太陽光発電は「自家消費型」と分類され、山の中の野立て発電所も畑の上のソーラーシェアリングも一定の自家消費が求められる。自家消費率はさしたる根拠も示されないまま30%が適当とされている。屋根の上の太陽光発電ならわかるが、人里を離れたところで自家消費を義務付けるのは、ほぼ設置禁止を宣言するに等しい。

小水力や小規模地熱やバイオマスは「地域一体型」と分類され、地域における電気や熱の供給(大きな意味での自家消費)と災害時に活用可能であることが条件とされる。現在のシステムでは、発電所の機器類は系統からの外部電源によって動かされていることが多い。太陽光発電の場合でも、系統に電気を流すにはパワーコンディショナー(以下「パワコン」)で直流を交流に変換しなければならないが、パワコンが外部電源に依存しているケースがほとんど。系統が停電すると、太陽光パネルは発電しているが、系統には電気が流せない。災害時に動くためには、自力で動くパワコンや変電設備が必要になる。そのためには蓄電池の常備が必要になり、コスト上昇の要因になると思われる。条件を付すのではなく、しばらくはこのまま続けたほうが再エネ普及には効果的だろう。

一方で、バイオマスではおかしなことが書かれている。海外輸入原料による大規模バイオマス(多くは1万kW以上)は「地域一体型」に該当するとは思われない。地域資源を使っているわけでもないし、地域への電力供給もしていない。ところが、「具体的な要件を設定する場合には、内外無差別の原則(内国民待遇義務)を含む国際的な通商取引・投資のルールに基づく必要がある。例えば、使用できるバイオマス燃料を発電所立地地点から一定距離の範囲内で産出されたものに限定した場合、その要件によっては上記の内外無差別のルールに抵触する可能性が生じ得ることから、慎重な検討を行う必要がある。」と書かれている。

突然ここだけ「内外無差別の原則」なるものが持ち出されている。強力なバイオマス事業者によって委員会に何らかの圧力(懐柔)でもあったのだろうか。これが押し通されれば「地域一体型」の名前は有名無実化するのではないだろうか。しかも1万kWを超えるような発電所は、そもそも大規模であり小規模「地域一体型」と一緒に取り扱うべきではない。こういうものは直ちにFITを打ち切るべきだ。

4、2010年再エネ導入可能量と2030年再エネ導入目標の落差

この取りまとめで、政府が「FITは効果あり」と強調する背景には、2030年のエネルギーミックス(エネルギー供給計画)がある。図2のように、2030年の再エネ比率を22〜24%とし、その内訳として太陽光発電比率7%、風力発電比率1.7%、バイオマス比率3.7〜4.6%などとしている。設備容量では太陽光6,400万kW、風力1,000万kW、バイオマス602〜728万kWなどとなっている。それぞれの発電量を全体年間発電量から算定すると、太陽光745億kWh、風力181億kWh、バイオマス490億kWhなどとなる。

この低い目標に対して、太陽光発電の設備認定量(稼働中と未稼働合算)は、太陽光ではすでに上回り、風力もあと40万kWに迫り、バイオマスにいたっては倍近くになっている。もともとの目標が低いから「成果あり」なのだ。

図2 2030年のエネルギー供給目標とFIT達成状況

実は2030年の目標値は実力より随分低く設定されている。日本の再エネ導入量は2010年に環境省の委託を受けて、株式会社エックス都市研究所、アジア航測株式会社、パシフィックコンサルタンツ株式会社、伊藤忠テクノソリューションズ株式会社などによる詳細な調査が行われている。その調査の目的は、2020年までに一次エネルギー供給における再エネ割合を10%にするという、当時のエネルギー基本計画の目標達成の可能性と推進方策をさぐるためである。太陽光、風力、中小水力、地熱について調査が行われている。

平成22年度再生可能エネルギー導入ポテンシャル調査報告書

https://www.env.go.jp/earth/report/h23-03/

調査の手法は図2−1(原典のまま)のように、全資源エネルギー量の中の、賦存量→導入ポテンシャル→シナリオ別導入可能量というふうに絞り込んで、比較的実行可能な数字が算出されている。

導入ポテンシャルは特定のシナリオのもとで「具現化が期待される」エネルギー資源量、導入可能量は特定シナリオのもと事業収支を算定し一定の事業収益率が確保できると判断された量である。妥当な数字と考えるべきだ。

この調査において算出された、日本の風力発電の導入可能量は表4-26(原典のまま)にまとめられている。導入ポテンシャルは大きく、陸上と洋上を合わせ、18億5556万kWにもなる。一般的な風力発電の年間発電量2000kWh/kWで計算すると3兆7000億kWhとなり、日本の電力需要(約1兆kWh)の4倍近い。

これに地形的な問題、野生生物の問題、人間への影響などを加味して事業収益率を判断して絞り込まれた導入可能量でも、シナリオ2では4億1482万kW、発電量にすると8296億kWhになる。現状の電力消費量から2割程度省エネすれば、風力発電だけで日本の電気はまかなえることになる。

シナリオ2とは表4−10(原典のまま)にあるように、FIT制度と技術革新が条件になる。買取価格と期間は20円で15年とされているが、実際には22円(税別)で20年になった。技術革新という点では風車は大型化し、2000年代には1MWから2MWだった風力が2010年代には3MWから5MWになり、洋上風力では10MWというものも現れている。FIT制度も技術革新もシナリオ2の想定以上と言って良い。

ちょうど2011年3月に東日本大震災と福島原発事故があり、この調査報告が出された2011年4月は、再エネポテンシャルの報道どころではなかったのであろう。この重要な報告書がマスコミ各社どころか関係者の中でも忘れられている。また文章中に「2011年3月に閣議決定されたFIT法」という表記もあるように、報告書の作成時点で閣議決定が出されることが明白であったことも推測できる。よく日本のFIT法が福島原発事故を受けてできたかのように誤解されているが、実際にはその前に法律はできていた。十分なポテンシャルがあり、それを開発するFIT法という発表が行われるべきところ、東日本大震災と福島原発事故で吹っ飛んでしまったようだ。これは、二つの災難と同等ほどに不幸なことだったと思われる。

5、風力発電にはこれから10年間のFIT制度を

日本企業は風力発電から軒並み撤退している。最後に残っていた日立製作所も昨年あきらめてしまった。伝え聞くところによれば、海外メーカーの技術革新に追いつけない、つまりはコスト的にかなわないということらしい。なぜなら日本は市場が小さいからだ。国内に工場を作っても売れない。上記に書いたように、あふれるばかりのポテンシャルを持ちながら。不思議なアンバランスである。

この状況を作り出しているのは、明らかに政策である。風力発電のポテンシャルを自ら調査しながら、2030年目標は1000万kW、発電量にして181億kWhでしかない。導入可能量は8000億kWhで一桁以上違う。今後この市場は、海外メーカーに分捕られていくのだろうか。仮に2030年目標を5000万kW、1000億kWhと置くだけで、国内産業の状況は随分と変わるだろう。ところが政府は、低い目標にこだわり、なおかつ系統制約を理由に計画中の風力発電の系統接続を制限し、高い接続負担金を要求し、電源接続案件募集プロセスで何年も着工を遅らせている。地球温暖化対策に逆行し、経済の好循環も阻んでいるのだ。

自然エネルギー財団の「日本の風力発電コストの研究」によれば、日本のFIT制度スタート後、日本の風力発電の設置コスト(資本費)は増え続けている。タービンは下がっているが土木工事費や電気工事費が急増しており、kWあたり35万円を上回っている。世界の平均は10万円程度、アメリカなど一部では5万円に近づいているところもあるので、この落差は大きい。FIT制度の前には日本でも20万円程度だったので、この上昇は不可解。日本には「原因不明」のコストすらあるようだ。

ともあれ5000万kWという目標をおけば、コストも下がるだろう。仮に15万円になるとすると、5000万kWは7兆5000万円になる。10年で割っても、1年に7500億円になる。かつて原発1基5000億円で、これが日本経済の牽引車と言われたが、風車の力はそれ以上である。今回のFIT制度取りまとめは、このメリットをみすみす捨てるという決定なのだ。愚かとしか言いようがない。買取期間は10年でも良い。風力発電FITを20円で継続すれば、2030年に5000万kWという目標は達成でき、大きな経済効果も得られるだろう。

写真は茨城県のウィンドパワーかみす。市民電力ではないが、地域の中小企業が風力発電事業をになっており、これから海上にも風力発電ができていく予定。

6、小規模太陽光発電への自家消費一律義務化は中止を

2010年の導入ポテンシャル調査では、太陽光発電のポテンシャルは非住宅系建物で2400〜5600万kW、耕作放棄地、最終処分場などの未利用地で7600万〜9400万kW、合計で約1億5000万kWとなっている。図2の通り、FIT制度後の太陽光発電は、稼働中と設備認定取得とを合わせて7830万kWとなっており、ポテンシャル全量に迫り、2030年ミックスの目標値を上回っている。

しかも、この算定の中には「農地」は入っていない。FIT制度後にはじまった「ソーラーシェアリング」は今、確実に広がりはじめている。これは畑や田んぼの上に少し間隔を開けて太陽光発電パネルを置き、一定程度陽が当たる農地では作物を育て、その上では発電もするという、農業と発電のハイブリッド事業である。日本の農地面積は444万ha(2017年度)である。うち耕作放棄地は28万haで、田んぼが242万ha、畑が202万haとなっている。

筆者の計算では、1200㎡(0.12ha)あたり50kWとして、荒廃農地の面積だけで約1.17億kWのソーラーシェアリングが可能である。これだけで、上記ポテンシャルを超えているが、さらに農地の4分の1程度の120万haをソーラーシェアリングにすれば50kWで1000万ヶ所、5億kWの発電所ができる。発電量は5000億kWhで、数字的には農地太陽光だけで日本の電気を半分以上賄える計算になる。2010年の調査では想定できなかった新たな資源が発見されているのである。

これだけのソーラーシェアリングが作られれば、割高とされる建設単価も下げられるであろう。kWあたり単価が10万円でも50兆円もの巨大事業になる。経済的には大きな効果だ。しかし政府のFIT見直しは、これらの農地上発電所に発電量の30%もの自家消費を義務付けて、事実上は設置を邪魔しようとしている。本当に愚かな政策である。

ソーラーシェアリング写真

千葉県匝瑳市のソーラーシェアリング。これでほぼ50kWだ。(グリーンピープルズパワー株式会社提供)

7、市民・地域レベルでの再生可能エネルギー導入がカギ

くどくどと政府の政策の愚かさを書いてきた。大胆に要約すると「風力発電へのFIT終了」「地域資源と無関係なバイオマスへ優遇」「小規模太陽光への自家消費強要」の三つである。風力発電の莫大なポテンシャルは、原発も石炭も天然ガスさえも不要にする。だからこそ、これの利権を持つ勢力(いまだ日本では政権中枢にいる)が、これを押さえ込もうとするのは自明すぎる。バイオマスも同様の利権(巨大焼却炉?)構造にあるのだろう。焼却炉メーカーは福島原発の除染事業でも短期間しか使わない焼却炉を作っては壊し、損害賠償資金からお金をかすめている。

3番目の小規模太陽光でも、ソーラーシェアリングについては再検討議論があるような噂も聞くが、大きな流れは変わらないだろう。かりにFITに踏みとどまったとしても、実は買取価格はkWあたり12円か11円だろう。新電力の中には、すでに同等の価格で非FIT発電所の電気を買い取る事業者も現れており、FITにこだわる必要は必ずしも無くなっている。

送電網の系統接続問題も、送配電会社(既存電力会社)の既存発電所優先という愚かなルールのせいであったことが世間に知れわたっている。現時点で改善は全くされていないが、いつまでもそのままというわけにはいかないだろう。理不尽なルールによる公正取引の妨害なのだから。送電網が使え、発電所が建設でき、その電気を買い取る新電力があり、それを使う消費者がいるなら、これだけ締め付けられた日本でも活路があるのだ。

諦めるのではなく、どんな隙間でも縫って広がっていく。そんな逞しさが、この電力王国日本では、逆に育ってきていると感じる。私の予感が正しいなら、10数年後だろうか、市民の力がこの現在の重苦しいバリアを突き破り、新しい市民電力共和国を作りだすであろう。

2020年1月に行われた厚木市民発電所の開所式。今後も続々市民発電所ができていく。

※コメント投稿者のブログIDはブログ作成者のみに通知されます