突然ですが「容量市場」をご存知でしょうか。電力自由化に伴う「新市場」として設置され、2020年に運用が開始されます。調整電源としての天然ガス火力のサポートのように報道されていましたが、実態は原発や石炭火力など、老朽発電所を延命させる、とんでもない仕組みであることがわかってきました。その実態を理解していただくため、まず電力自由化の経緯からお話しします。

2016年に電力全面自由化がスタートして3年が経過しました。「全面」とは、電気の契約形態には大きく分けて「低圧」と「高圧」の二つがあり、「高圧」に関してはすでに自由化済みで、2016年から始まったのは「低圧」部分への拡張だったからです。「高圧」も正確にいうと「特別高圧」と「高圧」の二つに分かれ、契約メニューはさらに細分化されています。1995年に2000kW以上の「特別高圧」契約施設で「一般電気事業者」以外の電気事業者から電気を購入することが認められ、これが日本の電力自由化のスタートでした。「一般電気事業者」以外を選ぶには、それが可能な「電気事業者」が必要で、それをPPS(特定規模電気事業者)と呼びました。このときに、現在も「新電力」として営業しているいくつかのPPSが誕生しました。PPSが電気を販売するには、そこに電気を供給する発電所も必要で、それをIPP(独立系発電事業者)と呼びました。その後、条件が2000kWから500kW、さらに50kWと緩和され、2016年に50kW未満の「低圧」まで含める全面自由化へと進んだわけです。

電力自由化と電力システム改革

2016年に全ての消費者が「電気を選べる」状態になりましたが、この年の改革は単に「選べる範囲」を広げただけではありません。PPSが電気を販売するには、最初はIPPと直接契約していましたが、やがてIPPが電気を売り出しPPSが買う「電気の市場」が生まれました。JEPX(卸電力取引所)という名前で、2003年に設置されましたが、2016年当時の取扱量は、日本全体の電力需要の2%程度でした。圧倒的に「一般電気事業者」のシェアが大きかったのです。これを改善しないと、消費者が選べる電気は非常に限られることになります。

そこで、より大きな改革として、一般電気事業者が行なっていた「発電」「送配電」「小売」の三つのセクションを分離することになったのです。電力自由化というより「電力システム改革」です。これは諸外国でも行われた改革ですが、既存の電気事業者にとっては会社を分割される大改革なので、抵抗も大きかったのです。

日本の電力会社は地域独占と総括原価方式 が認められ、極めて安定経営が保証されていたため、各地域の経済界をリードするような存在になっていました。日本全体では政府をリードするくらい強かったのです。そのため、日本の電力システム改革はOECD諸国の中では最後になりました。国際標準みたいなものなので、日本だけ逆らえないと準備していたところに、東日本大震災と福島第一原発事故が起こりました。電力業界のリーダだった東京電力が事実上破綻し、経産省の子会社になるという大きな変化の中で実施が進みました。

プログラムでは一般電気事業者は2020年までに発電、送配電、小売の分離を完成させることになりました。東京電力は経産省の子会社ですから、お手本として率先して3分割を行いました。発電は「東電フュエル&パワー」、送配電は「東電パワーグリッド」、小売は「東電エナジーパートナー」になりました。ところが「東電ホールディング」という持ち株会社も作られ、3社の親会社と位置付けられました。原発や水力などは「東電ホールディング」所有とされ、発電もする親会社です。原発事故の責任は親会社に取らせるということかもしれませんが、これは正しい電力システム改革とは言えません。親会社は子会社に対して強い支配力を有し、お金の動きを透明化するという電力システム改革の目的に反し、三社から親会社への拠出金や、三社間の子会社間取引が、お金の動きを不透明な状態にしているからです。

これが、他の一般電気事業者のお手本になるのも問題ですが、既存発電所の9割以上を一般電気事業者が保有したままというのも問題です。発電会社と小売会社は分離せず、送配電だけを分離することで良しとする動きもあります。だんだん「なし崩し的」自由化になりつつあるのです。

電力システム改革の現場で起こっていること

電力システム改革とは、消費者が電力会社および電源を選べるようにするのが目的です。原発なのか再生可能エネルギーなのか、値段は安いのか高いのか、電気以外にどんなサービスがついているのかなど多様な選択肢に応えることです。中には、環境問題の改善に貢献できるか、とくに地球温暖化問題に対応できるか、国土を放射能だらけにすることはないかといった選択肢も当然あると思います。しかし、既存発電所を維持し、その保有者のシェアを守るような政策では、既存電力会社が電気の大部分を押さえたまま、消費者の選択の幅は広がりません。現在、電力システム改革の名目で行われていることは大きく二つに分類されます。一つは送配電網改革で、もう一つは新市場創設です。この二つが、本当に消費者のためなのか見てみましょう。

送配電網改革は、世界的に広がりつつある再生可能エネルギーを、送配電網に受け入れることを目指したものです。太陽光発電や風力発電は、再生可能エネルギーの中でも「変動電源」とされます。夜と昼というより、昼間でも晴れと曇り、雨というような天候、また風の強弱による発電量の変化が、周波数や電圧を一定に保ちたい送配電網にとって「厄介者」とされています。

日本の送配電網管理は安全策の上に安全策を重ねる念入りなところがあり、それが再生可能エネルギーの送配電網への接続すら拒むことにつながっています。その管理ルールを変え、変電所増設、配電線増強などにより再生可能エネルギーを受け入れやすくする改革です。

新市場創設は、電力自由化によって発電と小売が分離することを前提とした改革です。一般電気事業者が一手に行なっていた時代には、需要と供給は表裏一体として計画すればよかったのですが、自由化時代にはバラバラになるので両者を調整する仕組みが必要ということです。

まず2017年に「非化石価値取引市場」が開設され、そして2019年に「ベースロード電源市場」の取引開始、さらに「容量市場」が開設され2020年に取引を開始します。その2020年には「リアルタイム市場(需給調整市場)」も開設される予定です。

図1 電力新市場の開設プログラム

2017年3月6日 制度検討作業部会「今後の市場整備の方向性について」より

「非化石価値取引市場」は実電気ではなくクレジット(証書)市場です。ひとことで言えば「CO2排出ゼロ」の価値で、温暖化防止対策法やエネルギー供給対策高度化法に対応し、CO2排出係数を下げることができます。原発と再生可能エネルギーの電気に対して発行されますが、両者の混合には発電事業者からも消費者からも難色が示され、「原発非化石」と「再エネ非化石」に分かれることになっています。

RE100 を表明している企業にとっては、単にCO2ゼロだけでなく、どこで(何から)いつ作られたという情報の透明性(トレーサビリティ)が不可欠なので、「再エネ非化石証書」の中でも、透明性がある「トレッキング付き」と「なし」に区別されることになりました。

「ベースロード電源市場」は、電気は大量に安定的に届けなければならないという従来型の考えに基づくものです。実際の需要は激しく変動しており、大規模固定電源が居座っていると調整幅が小さくなり、需給調整のために他の電源を止めたり動かしたりしなければなりませんし、大規模電源が突発事故で脱落すると需給調整は困難になります。北海道ブラックアウトも、大規模電源が供給側に40%以上もあったことが発端になりました。頭を切り替えなければならないのに、政府はまだ大量安定供給のベースロード電源主義のままです。

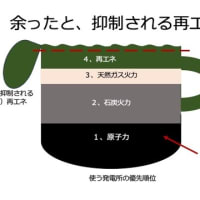

「ベースロード電源」とされるのは原発、石炭、地熱です。全供給量の40%以上で、最優先で運転されることになるので、原発と石炭の延命策とも言えます。九州電力管内ではベースロード電源の原発が供給量の50%を超える状況になっており、毎日ブラックアウトと隣り合わせと言っても良いと思います。

「容量市場」は将来の発電所不足に備えるという名目で作られましたが、その前提は、将来的に発電所が足りなくなるという予測です。小売事業者と発電事業者が別々なので、発電所建設のインセンティブが失われるというのです。しかし本当にそうなのでしょうか。

「容量市場」とはkW市場

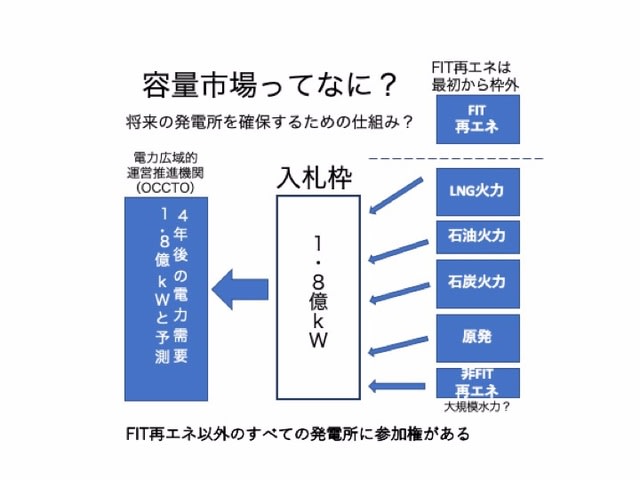

「容量市場」とは電気そのものではなく、発電所の容量「kW」を売買する市場です。耳慣れない「容量」とはなんでしょうか。消費者が使った電気の量はkWh(キロワットアワー)で測りますが、発電所が電気を作る能力は設備容量と呼び、こちらはkW(キロワット)で測ります。kWが設備容量の単位なので、容量市場とは「kW市場」ということです。図2のように発電事業者が「kW価値」を入札し、落札されると市場管理者から「容量確保契約金」という代金を支払われることになります。入札は毎年、4年後の容量確保のために行われることになっており、毎年落札されれば毎年代金が受け取れることになります。

図2 容量市場の概要

2017年9月22日OCCTO第2回評議委員会報告「容量メカニズムと容量市場の検討について」より

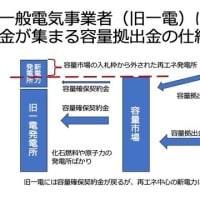

「容量確保契約金」の原資は、小売電気事業者と一般送配電事業者が支払う「容量拠出金」になります。特定の発電所に払うのではないので、送配電会社が需給調整をするために必要なコストですが、一般送配電事業者の負担は6%で、あとは小売電気事業者負担とされるようです。小売電気事業者のために需給調整をやってやるのだという、かなり強引な論理があります。

容量オークション(入札)に参加できるのは、FIT再生可能エネルギーを除く全ての電源とされています。「容量価値」は固定費の回収を助けるもので、FIT制度は「固定費を含めた費用回収」だから、二重徴収になるというのです。非FIT再生可能エネルギーは参加できるのですが、風力は「最大需要発生時(月内は同一時刻)における発電実績の下位5日平均値」、太陽光は「過去20ヶ年の最大3日平均電力の該当日において、エリアの一般送配電事業者が指定する時間における発電推計データ(計60データ)から、下位5日平均値」を算出し自家消費分を差し引いたものとされています。風力は最大需要発生時に最大の発電をしているとは限らず、その下位5日ですから、限りなくゼロに近いかもしれません。太陽光は、最大電力の日は最大の発電をしていることが多いですが、指定される時間(ピーク時間)が夕方の5時だったりすると、これまたほとんど発電していないかもしれません。

絶妙に容量市場から再生可能エネルギーは排除されました。容量市場が最初に話題になった時には、調整電源としての「天然ガス火力」への支援制度のように報道されましたが、フタを開けて見ると、原発も石炭火力もOKで、むしろ0円入札が可能なこれら老朽設備が、「天然ガス火力」さえ追い出してしまうかもしれません。

「容量市場」はそもそも必要か

この市場を開設する理由は、電力自由化以前は「発電所」を一般電気事業者が計画すればよかったが、電力自由化後は発電会社も小売会社もバラバラなので発電所建設のインセンティブがなくなるということでした。そこで将来の設備容量確保のために「容量入札」をして発電所を確保しようというのです。はて、電力自由化で将来の発電所が足りなくなるという懸念は正しいのでしょうか。

この議論は、経産省の総合資源エネルギー調査会電力・ガス分科会基本政策小委員会制度検討作業部会等で行われてきました。しかしあまり辻褄が合っていないのです。容量市場の開設者となる電力広域的運営推進機関(OCCTO)は、今後10年の電力需給予測を立て、需給が逼迫しないよう計画しています。逼迫というのは「供給予備率」が8%以下になることです。電力需給は電力会社のエリアごとに行われています。各エリアの中では逼迫しても、他のエリアからの融通や休止中発電所の立ち上げなどによって予備率が確保できるとしています(OCCTO2018年3月「平成30年度供給計画の取りまとめ」)。図3のように2021年が最も厳しいですが、その年でも全電力エリアで予備率8%が確保できるとの予測です。(容量市場を加えてはいません。)

図3 OCCTOの中長期の予備率見通し

平成30年度供給計画の取りまとめ (OCCTO)2018年3月

OCCTOができるとしているのに、経産省の審議会(上記の「制度検討作業部会」)は、いやいや容量市場が必要だと言っているのです。図3を見ると、もう一つ不思議なことがあります。いちばん逼迫するのは2021年で、2020年に入札開始では2024年の対応しかできず、とうてい間に合わないのです。逆に2024年以降はとても安定していて、容量市場は不要に見えます。

それで、最近では2021年に間に合わせるため、容量市場を前倒ししてスタートさせようなどと言い出しています。必要性がないのに無理やり作ろうとしている感じが強いのです。

価格安定よりも価格操作の危険性

容量市場のもう一つの目的は価格の安定です。需給逼迫時には、電気の市場価格が上がります。ただ、これは市場価格であって、新電力が直接契約を結んでいる発電所の電気価格は上がりません。あくまで市場価格で、その市場規模は2017年で6.8%、2018年に10%を超えたというレベルです。まだ圧倒的に直接契約の比率が大きく、その大部分は旧一般電気事業者のものです。

審議会での議論は、需給逼迫時には電気代が10倍以上になる価格スパイクが発生し、それが新電力の負担になるので緩和策が必要というものです。容量市場を作り、需給逼迫しないように発電所を用意すれば価格スパイクは起きないという理屈です。価格スパイクは実はすでに発生しています。図4のように2018年の7月から8月にかけて、西日本エリアで瞬間的に市場価格が100円/kWh前後になっています。瞬間と言っても30分間です。日本は計画値同時同量という需給調整方法をとっていて、1日を48コマ、30分ずつに区切って需要と供給を一致させています。1コマの中で、需要が多くて供給が極端に少なければ、こういう金額になるわけです。

図4 価格スパイクの発生

2019年2月15日 電力・ガス取引監視等委員会制度設計専門部会資料

さて客観的に俯瞰してみましょう。発電事業の90%以上は今も一般電気事業者が保有しています。自由化に適した状況とは言えませんが、現憲法下で政府が強制的に発電所分割を行うこともできません。3分割で別法人になると思っていた発電と小売が、一つの法人で良いという流れもあります。90%以上の発電所を保有する会社の存在は、一般電気事業者が存続しているのとほぼ同じです。

この価格スパイク時に、旧一般電気事業者各社において、どれだけ社内需要があり社内供給をしていたかのデータは不明です。おそらく全発電所が稼働してはいないでしょう。日本の発電所は過剰状態なので、ピーク需要の1.3倍以上の発電所を一般電気事業者は持っています 。逼迫時の電気は、市場規模がせいぜい10%ですから、1%も追加されれば価格急落はできたでしょう。それは全国で150万kW程度です。価格スパイクは人為的に作られたのではとまでは言いませんが、もっと別の方法で抑制できるのではないでしょうか。その検討をしたという形跡はありません。

一般電気事業者のシェアが30%程度になるなら「容量市場」のようなものが必要かもしれませんが、現状では全く不要です。それどころか、容量市場への入札過程で、発電所保持率90%の旧一般電気事業者が価格操作できてしまいます。容量市場が価格安定に寄与するとは、到底思えないのです。

不自然に巨大な市場規模

日本の卸電力市場の規模は10%程度です。残り90%の大部分は一般電気事業者の発電所ですから、そもそも計画的に自社の小売分を賄うはずです。顧客を他社に取られて余ることはあっても、足りなくなることはありません。価格スパイクを抑えるには、先述したように電力需要の1%程度の発電所を、一般電気事業者が動かしさえすれば良いのです。ところが容量市場は電力需要の100%どころか、120%、130%の規模を対象に作られようとしているのです。

図5のようにコスト負担の議論が行われています。H3というのは最大電力で、「容量受け渡し年度」の最大需要の3日平均です。「容量受け渡し年度」とは、現在ではなく4年後のこと。H3は通常、7月か8月のどこかで発生します。北海道や東北では1月、2月の可能性もあります。H1というのは「厳気象」で「稀頻度リスク」とも呼ばれていますが、要は大規模災害のことです。さらに追加的電源脱落もプラスされ、容量市場規模は「てんこ盛り」です。

図5 容量市場コストの費用負担

2019年1月30日 制度検討作業部会「容量市場について」

もう一つの図6を見てみましょう。これも電力広域的運営推進機関(OCCTO)作成で、昨年度から10年間の最大電力を予測しています。これは勝手に予想しているのではなく、毎年全新電力から出される資料に基づいて作られています。2027年まで大きく伸びても1億6000万kWです。これに108%をかけて、なおかつH1の厳気象対応を加算、さらに追加的電源脱落のH1が加算されています。結果的に容量市場の入札規模は1億8000万kWになっています。全て消費者がコストとして負担することになるのですが、そこまで消費者に負担させるべきなのでしょうか。

図6 今後10年の最大3日平均電力

平成30年度供給計画の取りまとめ (OCCTO)2018年3月

跳ね上がる「容量価値」価格

先述したように容量市場で考えられている入札規模は1億8000万kW以上になります。その全てのkWに対して「容量確保契約金」が支払われるのです。図7をご覧ください。最新のOCCTOの説明会資料です。

図7 容量市場オークションの仕組み

OCCTO説明会資料「容量市場の概要について」(2019年3月)より

左の「容量市場で調達する供給力」を見るとH3(最大電力3日平均)よりずいぶん大きいですね。H3の1億6000万kWよりはるかに大きい容量が、容量市場の調達対象になっていますと書かれています。それが目標調達量ですから、この設備容量までの発電所には容量価値(kW価値)に対する「容量確保契約金額」が支払われます。

右の「需要曲線と落札電源・特定価格のイメージ」を見ると、赤い線(需要曲線)と落札電源の交わったところが約定点と書かれ、これが「落札価格」になります。シングルプライスオークションなので、「落札価格」=約定価格になり、落札電源の左側はみんなこの価格になります。0円で入札しても、約定価格が1万円だったら1万円の「容量確保契約金額」が支払われるのです。

落札された発電所は電気(kWhの実電気)も売れますし、運転年数や発電種別による区別がされていませんので、コスト回収を終えた古い発電所も入札に参加できます。そんな発電所が落札されれば、「容量確保契約金」を支払われるだけでなく、電気も売れるのです。

シングルプライスオークションは、老朽原発や古い石炭火力でも容量価値(kW価値)とkWh価値を二重に稼げるようにしてあげる制度です。こんな「濡れ手に粟」のような仕組みが、どうして許されたのでしょうか。容量市場を作るにしても、もっとましな条件を設定することはできます。一つは、古いコスト回収を終えたような発電所は入札参加を認めない。二つ目に地球温暖化を促進したりや放射能汚染事故を引き起こす可能性のある発電所は入札参加を認めない。そして三つ目に入札方法をマルチプライスオークションにする。てんこ盛りの容量市場も、以上の三つを条件にすれば、参加できるのは天然ガス火力くらいになります。マルチプライスオークションは図8のように、落札されても、入札価格が支払われるだけの仕組みです。

図8 シングルプライスオークションとマルチプライスオークション

「オークション方式の論点について(2017年9月27日、容量市場のあり方等に関する検討会事務局)」より

マルチプライスオークションで利益最大化を目指して価格吊り上げをやれば、自分が落札を逃す可能性があるので、常識的にはそんな危険な入札方法は取れません。それを審議会は「マルチプライスオークション」では各発電所が利益最大化を目指すので価格上昇リスクがあると断定しているのです。

全需要以上に大きな入札枠とシングルプライスオークションで、容量市場全体の価格は跳ね上がります。仮にkWあたり1万円になったら1兆8000億円の市場となり、その原資を新電力が容量拠出金として支払うことになります。最終的には消費者の電気料金のコストになります。

では、価格はどのように決められるのでしょうか。OCCTOが設定する需要曲線とNet CONE(ネットコーン)です。ネットコーンは「指標価格」です。新しい発電所を作るにあたって必要なkWあたりのコストで、OCCTOの「容量市場の在り方に関する検討会」では、天然ガス火力のコスト評価年数40年で9307円とされています。これに1.5をかけたものが上限価格とされ、需要曲線は図9のようになります。計算上の上限価格は13,960円ですよね。

落札価格は一般的には、一番右の0ラインからネットコーン価格までの緩やかな直線の部分で決まるとされています。ネットコーンより高くなることはないという想定です。もし目標調達量を需要が上回り、電源が不足すればネットコーンより高くなり、上限ラインに近づくことになります。

図9 ネットコーン(指標価格)の考え方(竹村加筆)

容量市場の在り方等に関する検討会(2018年12月17日)資料

OCCTOはネットコーンよりずっと下の2000円ラインで約定すると見ているようですが、電源の大部分を持っている一般電気事業者が計略的に入札すると価格を跳ね上げることもできます。高い天然ガスと0円入札をねらう原発と石炭をどういう比率で入れるかです。一般電気事業者以外の電源が5000万kWあり(その中には電源開発の石炭、水力や、日本原電の東海第二原発も含まれます。)、それらは全て入札すると仮定して、残りの1億3000万kWをどう配分するかを考えれば良いのですから。

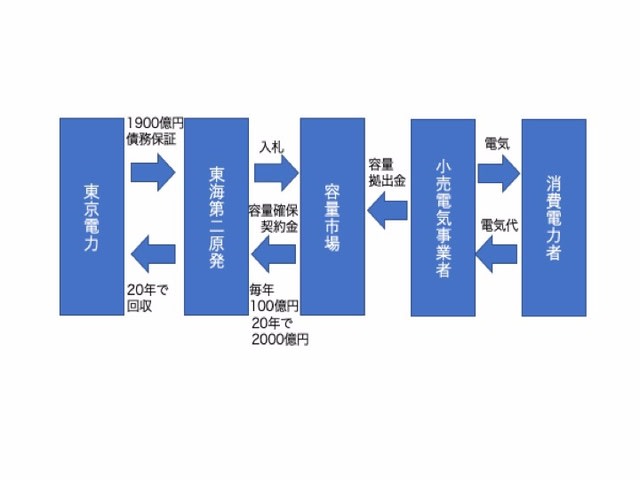

で最後に、この容量市場が原発の再稼働を助けることになるのではないかという疑念をお伝えしてまとめたいと思います。もし東海第二原発が0円で入札し落札されたとすれば、4年後には約定価格で「容量確保契約金」を支給されます。OCCTOの思惑とは異なり、旧一般電気事業者が絶妙な形で天然ガス火力での約定価格を実現すると、それは9,300円というネットコーンとほぼ同額になります。東海第二原発は110万kWです。「容量確保金額」の合計は102億3000万円になります。東海第二原発といえば、再稼働に向けた安全対策費が出せず、あと数ヶ月で廃炉になるところでした。その時に、あの大事故を引き起こした東電が債務保証をして借入が成立、再稼働が認められたという原発です。

東電も基本的に破綻状態です。破綻企業が債務保証して大丈夫か・・という疑問に対し、この容量市場は毎年「0円入札」し、100億円を20年間は確保することを約束するような制度になっています。日本原電は20年間の延長運転で、電気料金とは別に「容量確保契約金」を2000億円獲得し、借入金を完済できるのです。まさか、政府が意図してそのようなものを作ったとは思いませんが、そのまま放置されることは、モラルハザード以外のなにものでもないと思います。この制度は再検討が不可避であろうと思います。

図10 東海第二原発の再稼働を救済

2016年に電力全面自由化がスタートして3年が経過しました。「全面」とは、電気の契約形態には大きく分けて「低圧」と「高圧」の二つがあり、「高圧」に関してはすでに自由化済みで、2016年から始まったのは「低圧」部分への拡張だったからです。「高圧」も正確にいうと「特別高圧」と「高圧」の二つに分かれ、契約メニューはさらに細分化されています。1995年に2000kW以上の「特別高圧」契約施設で「一般電気事業者」以外の電気事業者から電気を購入することが認められ、これが日本の電力自由化のスタートでした。「一般電気事業者」以外を選ぶには、それが可能な「電気事業者」が必要で、それをPPS(特定規模電気事業者)と呼びました。このときに、現在も「新電力」として営業しているいくつかのPPSが誕生しました。PPSが電気を販売するには、そこに電気を供給する発電所も必要で、それをIPP(独立系発電事業者)と呼びました。その後、条件が2000kWから500kW、さらに50kWと緩和され、2016年に50kW未満の「低圧」まで含める全面自由化へと進んだわけです。

電力自由化と電力システム改革

2016年に全ての消費者が「電気を選べる」状態になりましたが、この年の改革は単に「選べる範囲」を広げただけではありません。PPSが電気を販売するには、最初はIPPと直接契約していましたが、やがてIPPが電気を売り出しPPSが買う「電気の市場」が生まれました。JEPX(卸電力取引所)という名前で、2003年に設置されましたが、2016年当時の取扱量は、日本全体の電力需要の2%程度でした。圧倒的に「一般電気事業者」のシェアが大きかったのです。これを改善しないと、消費者が選べる電気は非常に限られることになります。

そこで、より大きな改革として、一般電気事業者が行なっていた「発電」「送配電」「小売」の三つのセクションを分離することになったのです。電力自由化というより「電力システム改革」です。これは諸外国でも行われた改革ですが、既存の電気事業者にとっては会社を分割される大改革なので、抵抗も大きかったのです。

日本の電力会社は地域独占と総括原価方式 が認められ、極めて安定経営が保証されていたため、各地域の経済界をリードするような存在になっていました。日本全体では政府をリードするくらい強かったのです。そのため、日本の電力システム改革はOECD諸国の中では最後になりました。国際標準みたいなものなので、日本だけ逆らえないと準備していたところに、東日本大震災と福島第一原発事故が起こりました。電力業界のリーダだった東京電力が事実上破綻し、経産省の子会社になるという大きな変化の中で実施が進みました。

プログラムでは一般電気事業者は2020年までに発電、送配電、小売の分離を完成させることになりました。東京電力は経産省の子会社ですから、お手本として率先して3分割を行いました。発電は「東電フュエル&パワー」、送配電は「東電パワーグリッド」、小売は「東電エナジーパートナー」になりました。ところが「東電ホールディング」という持ち株会社も作られ、3社の親会社と位置付けられました。原発や水力などは「東電ホールディング」所有とされ、発電もする親会社です。原発事故の責任は親会社に取らせるということかもしれませんが、これは正しい電力システム改革とは言えません。親会社は子会社に対して強い支配力を有し、お金の動きを透明化するという電力システム改革の目的に反し、三社から親会社への拠出金や、三社間の子会社間取引が、お金の動きを不透明な状態にしているからです。

これが、他の一般電気事業者のお手本になるのも問題ですが、既存発電所の9割以上を一般電気事業者が保有したままというのも問題です。発電会社と小売会社は分離せず、送配電だけを分離することで良しとする動きもあります。だんだん「なし崩し的」自由化になりつつあるのです。

電力システム改革の現場で起こっていること

電力システム改革とは、消費者が電力会社および電源を選べるようにするのが目的です。原発なのか再生可能エネルギーなのか、値段は安いのか高いのか、電気以外にどんなサービスがついているのかなど多様な選択肢に応えることです。中には、環境問題の改善に貢献できるか、とくに地球温暖化問題に対応できるか、国土を放射能だらけにすることはないかといった選択肢も当然あると思います。しかし、既存発電所を維持し、その保有者のシェアを守るような政策では、既存電力会社が電気の大部分を押さえたまま、消費者の選択の幅は広がりません。現在、電力システム改革の名目で行われていることは大きく二つに分類されます。一つは送配電網改革で、もう一つは新市場創設です。この二つが、本当に消費者のためなのか見てみましょう。

送配電網改革は、世界的に広がりつつある再生可能エネルギーを、送配電網に受け入れることを目指したものです。太陽光発電や風力発電は、再生可能エネルギーの中でも「変動電源」とされます。夜と昼というより、昼間でも晴れと曇り、雨というような天候、また風の強弱による発電量の変化が、周波数や電圧を一定に保ちたい送配電網にとって「厄介者」とされています。

日本の送配電網管理は安全策の上に安全策を重ねる念入りなところがあり、それが再生可能エネルギーの送配電網への接続すら拒むことにつながっています。その管理ルールを変え、変電所増設、配電線増強などにより再生可能エネルギーを受け入れやすくする改革です。

新市場創設は、電力自由化によって発電と小売が分離することを前提とした改革です。一般電気事業者が一手に行なっていた時代には、需要と供給は表裏一体として計画すればよかったのですが、自由化時代にはバラバラになるので両者を調整する仕組みが必要ということです。

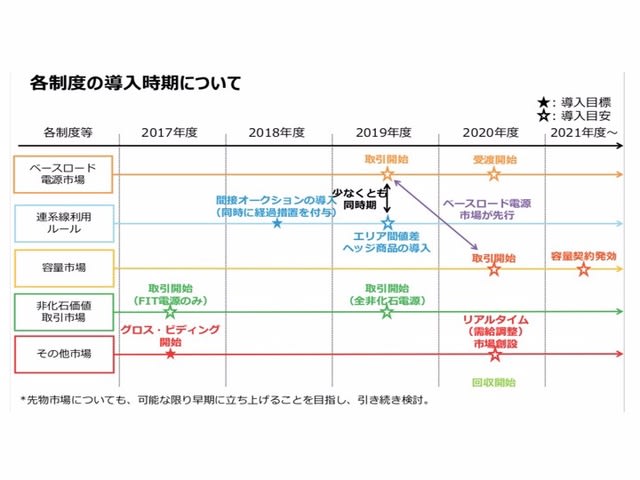

まず2017年に「非化石価値取引市場」が開設され、そして2019年に「ベースロード電源市場」の取引開始、さらに「容量市場」が開設され2020年に取引を開始します。その2020年には「リアルタイム市場(需給調整市場)」も開設される予定です。

図1 電力新市場の開設プログラム

2017年3月6日 制度検討作業部会「今後の市場整備の方向性について」より

「非化石価値取引市場」は実電気ではなくクレジット(証書)市場です。ひとことで言えば「CO2排出ゼロ」の価値で、温暖化防止対策法やエネルギー供給対策高度化法に対応し、CO2排出係数を下げることができます。原発と再生可能エネルギーの電気に対して発行されますが、両者の混合には発電事業者からも消費者からも難色が示され、「原発非化石」と「再エネ非化石」に分かれることになっています。

RE100 を表明している企業にとっては、単にCO2ゼロだけでなく、どこで(何から)いつ作られたという情報の透明性(トレーサビリティ)が不可欠なので、「再エネ非化石証書」の中でも、透明性がある「トレッキング付き」と「なし」に区別されることになりました。

「ベースロード電源市場」は、電気は大量に安定的に届けなければならないという従来型の考えに基づくものです。実際の需要は激しく変動しており、大規模固定電源が居座っていると調整幅が小さくなり、需給調整のために他の電源を止めたり動かしたりしなければなりませんし、大規模電源が突発事故で脱落すると需給調整は困難になります。北海道ブラックアウトも、大規模電源が供給側に40%以上もあったことが発端になりました。頭を切り替えなければならないのに、政府はまだ大量安定供給のベースロード電源主義のままです。

「ベースロード電源」とされるのは原発、石炭、地熱です。全供給量の40%以上で、最優先で運転されることになるので、原発と石炭の延命策とも言えます。九州電力管内ではベースロード電源の原発が供給量の50%を超える状況になっており、毎日ブラックアウトと隣り合わせと言っても良いと思います。

「容量市場」は将来の発電所不足に備えるという名目で作られましたが、その前提は、将来的に発電所が足りなくなるという予測です。小売事業者と発電事業者が別々なので、発電所建設のインセンティブが失われるというのです。しかし本当にそうなのでしょうか。

「容量市場」とはkW市場

「容量市場」とは電気そのものではなく、発電所の容量「kW」を売買する市場です。耳慣れない「容量」とはなんでしょうか。消費者が使った電気の量はkWh(キロワットアワー)で測りますが、発電所が電気を作る能力は設備容量と呼び、こちらはkW(キロワット)で測ります。kWが設備容量の単位なので、容量市場とは「kW市場」ということです。図2のように発電事業者が「kW価値」を入札し、落札されると市場管理者から「容量確保契約金」という代金を支払われることになります。入札は毎年、4年後の容量確保のために行われることになっており、毎年落札されれば毎年代金が受け取れることになります。

図2 容量市場の概要

2017年9月22日OCCTO第2回評議委員会報告「容量メカニズムと容量市場の検討について」より

「容量確保契約金」の原資は、小売電気事業者と一般送配電事業者が支払う「容量拠出金」になります。特定の発電所に払うのではないので、送配電会社が需給調整をするために必要なコストですが、一般送配電事業者の負担は6%で、あとは小売電気事業者負担とされるようです。小売電気事業者のために需給調整をやってやるのだという、かなり強引な論理があります。

容量オークション(入札)に参加できるのは、FIT再生可能エネルギーを除く全ての電源とされています。「容量価値」は固定費の回収を助けるもので、FIT制度は「固定費を含めた費用回収」だから、二重徴収になるというのです。非FIT再生可能エネルギーは参加できるのですが、風力は「最大需要発生時(月内は同一時刻)における発電実績の下位5日平均値」、太陽光は「過去20ヶ年の最大3日平均電力の該当日において、エリアの一般送配電事業者が指定する時間における発電推計データ(計60データ)から、下位5日平均値」を算出し自家消費分を差し引いたものとされています。風力は最大需要発生時に最大の発電をしているとは限らず、その下位5日ですから、限りなくゼロに近いかもしれません。太陽光は、最大電力の日は最大の発電をしていることが多いですが、指定される時間(ピーク時間)が夕方の5時だったりすると、これまたほとんど発電していないかもしれません。

絶妙に容量市場から再生可能エネルギーは排除されました。容量市場が最初に話題になった時には、調整電源としての「天然ガス火力」への支援制度のように報道されましたが、フタを開けて見ると、原発も石炭火力もOKで、むしろ0円入札が可能なこれら老朽設備が、「天然ガス火力」さえ追い出してしまうかもしれません。

「容量市場」はそもそも必要か

この市場を開設する理由は、電力自由化以前は「発電所」を一般電気事業者が計画すればよかったが、電力自由化後は発電会社も小売会社もバラバラなので発電所建設のインセンティブがなくなるということでした。そこで将来の設備容量確保のために「容量入札」をして発電所を確保しようというのです。はて、電力自由化で将来の発電所が足りなくなるという懸念は正しいのでしょうか。

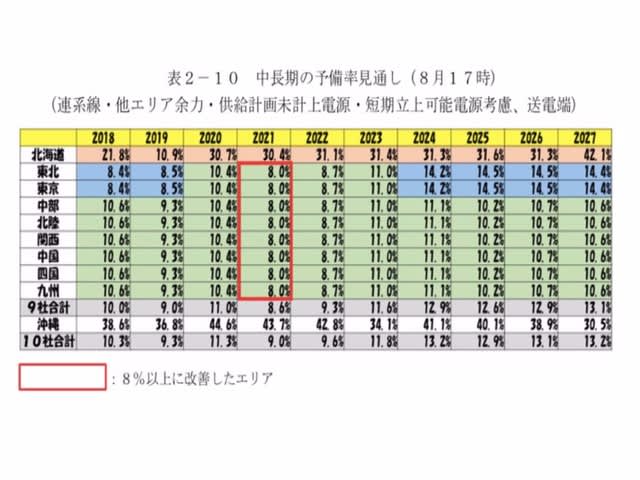

この議論は、経産省の総合資源エネルギー調査会電力・ガス分科会基本政策小委員会制度検討作業部会等で行われてきました。しかしあまり辻褄が合っていないのです。容量市場の開設者となる電力広域的運営推進機関(OCCTO)は、今後10年の電力需給予測を立て、需給が逼迫しないよう計画しています。逼迫というのは「供給予備率」が8%以下になることです。電力需給は電力会社のエリアごとに行われています。各エリアの中では逼迫しても、他のエリアからの融通や休止中発電所の立ち上げなどによって予備率が確保できるとしています(OCCTO2018年3月「平成30年度供給計画の取りまとめ」)。図3のように2021年が最も厳しいですが、その年でも全電力エリアで予備率8%が確保できるとの予測です。(容量市場を加えてはいません。)

図3 OCCTOの中長期の予備率見通し

平成30年度供給計画の取りまとめ (OCCTO)2018年3月

OCCTOができるとしているのに、経産省の審議会(上記の「制度検討作業部会」)は、いやいや容量市場が必要だと言っているのです。図3を見ると、もう一つ不思議なことがあります。いちばん逼迫するのは2021年で、2020年に入札開始では2024年の対応しかできず、とうてい間に合わないのです。逆に2024年以降はとても安定していて、容量市場は不要に見えます。

それで、最近では2021年に間に合わせるため、容量市場を前倒ししてスタートさせようなどと言い出しています。必要性がないのに無理やり作ろうとしている感じが強いのです。

価格安定よりも価格操作の危険性

容量市場のもう一つの目的は価格の安定です。需給逼迫時には、電気の市場価格が上がります。ただ、これは市場価格であって、新電力が直接契約を結んでいる発電所の電気価格は上がりません。あくまで市場価格で、その市場規模は2017年で6.8%、2018年に10%を超えたというレベルです。まだ圧倒的に直接契約の比率が大きく、その大部分は旧一般電気事業者のものです。

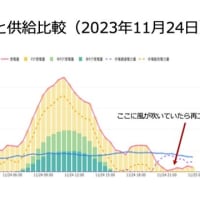

審議会での議論は、需給逼迫時には電気代が10倍以上になる価格スパイクが発生し、それが新電力の負担になるので緩和策が必要というものです。容量市場を作り、需給逼迫しないように発電所を用意すれば価格スパイクは起きないという理屈です。価格スパイクは実はすでに発生しています。図4のように2018年の7月から8月にかけて、西日本エリアで瞬間的に市場価格が100円/kWh前後になっています。瞬間と言っても30分間です。日本は計画値同時同量という需給調整方法をとっていて、1日を48コマ、30分ずつに区切って需要と供給を一致させています。1コマの中で、需要が多くて供給が極端に少なければ、こういう金額になるわけです。

図4 価格スパイクの発生

2019年2月15日 電力・ガス取引監視等委員会制度設計専門部会資料

さて客観的に俯瞰してみましょう。発電事業の90%以上は今も一般電気事業者が保有しています。自由化に適した状況とは言えませんが、現憲法下で政府が強制的に発電所分割を行うこともできません。3分割で別法人になると思っていた発電と小売が、一つの法人で良いという流れもあります。90%以上の発電所を保有する会社の存在は、一般電気事業者が存続しているのとほぼ同じです。

この価格スパイク時に、旧一般電気事業者各社において、どれだけ社内需要があり社内供給をしていたかのデータは不明です。おそらく全発電所が稼働してはいないでしょう。日本の発電所は過剰状態なので、ピーク需要の1.3倍以上の発電所を一般電気事業者は持っています 。逼迫時の電気は、市場規模がせいぜい10%ですから、1%も追加されれば価格急落はできたでしょう。それは全国で150万kW程度です。価格スパイクは人為的に作られたのではとまでは言いませんが、もっと別の方法で抑制できるのではないでしょうか。その検討をしたという形跡はありません。

一般電気事業者のシェアが30%程度になるなら「容量市場」のようなものが必要かもしれませんが、現状では全く不要です。それどころか、容量市場への入札過程で、発電所保持率90%の旧一般電気事業者が価格操作できてしまいます。容量市場が価格安定に寄与するとは、到底思えないのです。

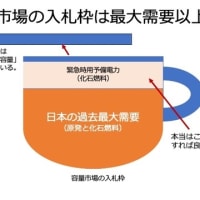

不自然に巨大な市場規模

日本の卸電力市場の規模は10%程度です。残り90%の大部分は一般電気事業者の発電所ですから、そもそも計画的に自社の小売分を賄うはずです。顧客を他社に取られて余ることはあっても、足りなくなることはありません。価格スパイクを抑えるには、先述したように電力需要の1%程度の発電所を、一般電気事業者が動かしさえすれば良いのです。ところが容量市場は電力需要の100%どころか、120%、130%の規模を対象に作られようとしているのです。

図5のようにコスト負担の議論が行われています。H3というのは最大電力で、「容量受け渡し年度」の最大需要の3日平均です。「容量受け渡し年度」とは、現在ではなく4年後のこと。H3は通常、7月か8月のどこかで発生します。北海道や東北では1月、2月の可能性もあります。H1というのは「厳気象」で「稀頻度リスク」とも呼ばれていますが、要は大規模災害のことです。さらに追加的電源脱落もプラスされ、容量市場規模は「てんこ盛り」です。

図5 容量市場コストの費用負担

2019年1月30日 制度検討作業部会「容量市場について」

もう一つの図6を見てみましょう。これも電力広域的運営推進機関(OCCTO)作成で、昨年度から10年間の最大電力を予測しています。これは勝手に予想しているのではなく、毎年全新電力から出される資料に基づいて作られています。2027年まで大きく伸びても1億6000万kWです。これに108%をかけて、なおかつH1の厳気象対応を加算、さらに追加的電源脱落のH1が加算されています。結果的に容量市場の入札規模は1億8000万kWになっています。全て消費者がコストとして負担することになるのですが、そこまで消費者に負担させるべきなのでしょうか。

図6 今後10年の最大3日平均電力

平成30年度供給計画の取りまとめ (OCCTO)2018年3月

跳ね上がる「容量価値」価格

先述したように容量市場で考えられている入札規模は1億8000万kW以上になります。その全てのkWに対して「容量確保契約金」が支払われるのです。図7をご覧ください。最新のOCCTOの説明会資料です。

図7 容量市場オークションの仕組み

OCCTO説明会資料「容量市場の概要について」(2019年3月)より

左の「容量市場で調達する供給力」を見るとH3(最大電力3日平均)よりずいぶん大きいですね。H3の1億6000万kWよりはるかに大きい容量が、容量市場の調達対象になっていますと書かれています。それが目標調達量ですから、この設備容量までの発電所には容量価値(kW価値)に対する「容量確保契約金額」が支払われます。

右の「需要曲線と落札電源・特定価格のイメージ」を見ると、赤い線(需要曲線)と落札電源の交わったところが約定点と書かれ、これが「落札価格」になります。シングルプライスオークションなので、「落札価格」=約定価格になり、落札電源の左側はみんなこの価格になります。0円で入札しても、約定価格が1万円だったら1万円の「容量確保契約金額」が支払われるのです。

落札された発電所は電気(kWhの実電気)も売れますし、運転年数や発電種別による区別がされていませんので、コスト回収を終えた古い発電所も入札に参加できます。そんな発電所が落札されれば、「容量確保契約金」を支払われるだけでなく、電気も売れるのです。

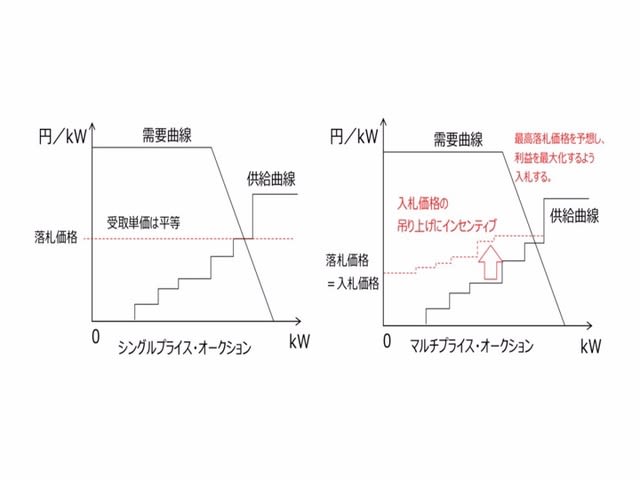

シングルプライスオークションは、老朽原発や古い石炭火力でも容量価値(kW価値)とkWh価値を二重に稼げるようにしてあげる制度です。こんな「濡れ手に粟」のような仕組みが、どうして許されたのでしょうか。容量市場を作るにしても、もっとましな条件を設定することはできます。一つは、古いコスト回収を終えたような発電所は入札参加を認めない。二つ目に地球温暖化を促進したりや放射能汚染事故を引き起こす可能性のある発電所は入札参加を認めない。そして三つ目に入札方法をマルチプライスオークションにする。てんこ盛りの容量市場も、以上の三つを条件にすれば、参加できるのは天然ガス火力くらいになります。マルチプライスオークションは図8のように、落札されても、入札価格が支払われるだけの仕組みです。

図8 シングルプライスオークションとマルチプライスオークション

「オークション方式の論点について(2017年9月27日、容量市場のあり方等に関する検討会事務局)」より

マルチプライスオークションで利益最大化を目指して価格吊り上げをやれば、自分が落札を逃す可能性があるので、常識的にはそんな危険な入札方法は取れません。それを審議会は「マルチプライスオークション」では各発電所が利益最大化を目指すので価格上昇リスクがあると断定しているのです。

全需要以上に大きな入札枠とシングルプライスオークションで、容量市場全体の価格は跳ね上がります。仮にkWあたり1万円になったら1兆8000億円の市場となり、その原資を新電力が容量拠出金として支払うことになります。最終的には消費者の電気料金のコストになります。

では、価格はどのように決められるのでしょうか。OCCTOが設定する需要曲線とNet CONE(ネットコーン)です。ネットコーンは「指標価格」です。新しい発電所を作るにあたって必要なkWあたりのコストで、OCCTOの「容量市場の在り方に関する検討会」では、天然ガス火力のコスト評価年数40年で9307円とされています。これに1.5をかけたものが上限価格とされ、需要曲線は図9のようになります。計算上の上限価格は13,960円ですよね。

落札価格は一般的には、一番右の0ラインからネットコーン価格までの緩やかな直線の部分で決まるとされています。ネットコーンより高くなることはないという想定です。もし目標調達量を需要が上回り、電源が不足すればネットコーンより高くなり、上限ラインに近づくことになります。

図9 ネットコーン(指標価格)の考え方(竹村加筆)

容量市場の在り方等に関する検討会(2018年12月17日)資料

OCCTOはネットコーンよりずっと下の2000円ラインで約定すると見ているようですが、電源の大部分を持っている一般電気事業者が計略的に入札すると価格を跳ね上げることもできます。高い天然ガスと0円入札をねらう原発と石炭をどういう比率で入れるかです。一般電気事業者以外の電源が5000万kWあり(その中には電源開発の石炭、水力や、日本原電の東海第二原発も含まれます。)、それらは全て入札すると仮定して、残りの1億3000万kWをどう配分するかを考えれば良いのですから。

で最後に、この容量市場が原発の再稼働を助けることになるのではないかという疑念をお伝えしてまとめたいと思います。もし東海第二原発が0円で入札し落札されたとすれば、4年後には約定価格で「容量確保契約金」を支給されます。OCCTOの思惑とは異なり、旧一般電気事業者が絶妙な形で天然ガス火力での約定価格を実現すると、それは9,300円というネットコーンとほぼ同額になります。東海第二原発は110万kWです。「容量確保金額」の合計は102億3000万円になります。東海第二原発といえば、再稼働に向けた安全対策費が出せず、あと数ヶ月で廃炉になるところでした。その時に、あの大事故を引き起こした東電が債務保証をして借入が成立、再稼働が認められたという原発です。

東電も基本的に破綻状態です。破綻企業が債務保証して大丈夫か・・という疑問に対し、この容量市場は毎年「0円入札」し、100億円を20年間は確保することを約束するような制度になっています。日本原電は20年間の延長運転で、電気料金とは別に「容量確保契約金」を2000億円獲得し、借入金を完済できるのです。まさか、政府が意図してそのようなものを作ったとは思いませんが、そのまま放置されることは、モラルハザード以外のなにものでもないと思います。この制度は再検討が不可避であろうと思います。

図10 東海第二原発の再稼働を救済

※コメント投稿者のブログIDはブログ作成者のみに通知されます