今日は、簡単にGenomeWebの記事より。

コロナウイルスの検体を在宅で採取してもそこそこ性能がでるのではないかというものです。

評価対象が、医療従者がおおくしめているそうで、どこまで信用できるデータかわかりません。

在宅検査であれば、病院に行くよりもコロナの感染リスクを抑えられるのは間違いないわけです。

FDAも在宅キットをたくんさんEUA承認しております。

やっぱり性能に問題があるよね、もしくは、意外と性能出るよね、あと半年くらいで方向性がはっきりするのでは

ないでしょうか。

今日は、簡単にGenomeWebの記事より。

コロナウイルスの検体を在宅で採取してもそこそこ性能がでるのではないかというものです。

評価対象が、医療従者がおおくしめているそうで、どこまで信用できるデータかわかりません。

在宅検査であれば、病院に行くよりもコロナの感染リスクを抑えられるのは間違いないわけです。

FDAも在宅キットをたくんさんEUA承認しております。

やっぱり性能に問題があるよね、もしくは、意外と性能出るよね、あと半年くらいで方向性がはっきりするのでは

ないでしょうか。

COVID19で株価が上がった企業を以下の記事で紹介しました。

GenMark Dxが3倍の株価の伸びを示しておりました。このGenMark Dxについて本日は書きたいと思います。

この企業はeplexと呼ばれる全自動のPCR検査の装置と試薬キットを発売しております。この新型コロナウイルス騒動を成長にうまく

決算、財務的には全く問題ないですので、買うのも十分選択肢と思います。

取り込み、株価は4月に$4であったのが7月現在で、$18まで上昇しております。4倍です。

すごいですよね。また、キャッシュフローマージン、成長性など申し分のない状況です。4倍いったらあと、2倍くらい行くんじゃないかとも思います。株を買うか、買うまいか、という状況でしょう。

決算、財務的には全く問題ないですので、買うのも十分選択肢と思います。

https://finance.yahoo.com/news/genmark-diagnostics-gnmk-stock-winner-015426480.html

ただ、私の専門でもある、診断という観点からみると、業界の大手であるCephaid社との差別化要素がこの企業にはないんですよね。

・ネットで漁った情報では、性能はCepheid社よりも良いわけではないなー(ネットの情報なので出典は明らかにしません)

・プラットフォームの普及率に関しても圧倒的な差がある。ここからどうするんだろう。

・EUA取得時期に関し、両社とも3月。そんなに違わない。

・この領域はセファイドのほか、アボット、ビオメリュー他大手がしのぎを削る領域。ここに本当に勝てるのだろうか?

コロナのチャンスを巧みに自社の成長に導いたのは本当にすごいことと思います。一方で、今、株を買うかといわれると、ちょっと躊躇してしまいますね、、、、。 でも、成長したのには成長した理由があります。今後も注目です。

このブログで、コロナの検査分野で、着実に利益を上げている企業として、Quidel社を紹介しました。

また、このコロナ騒動で検査に"防疫"の役割が求められていて、それはどんな検査なのだろうということを書きました。

(従来の検査は診断・治療・疫学だけでしたが、コロナにより防疫の概念が加わりました)

今回は、QUIDEL社が、イムノクロマト検査を用いると発症から5日以内であれば、PCRと同じ感度でコロナウイルスを検出できると発表し、添付文書を変更するとのことです。

抗原検査をPCRの代わりに適応するというのは、日本が先行しています。イムノクロマトを用いた抗原検査はPCRと比べて感度が低いとずっと指摘されておりますが、発症後2-9日であれば見逃しも少なく、陰性・陽性を判断してよいとの指針が厚労省より示されています。日本のPCR不足を補う、現実的な取り組みであると私は評価しています(やたら上から目線ですが、、、)。

https://www.m3.com/open/iryoIshin/article/787280/

アメリカのPCR供給の能力に関して、日本ほどの問題があるとは思いません。しかし、先ほどの記事では、US Health & Human Service(HHS)が2000個の装置と、75万の抗原検査をQuidel社から買って、老人ホームを中心に配布するとのことです。どのように使うかは明記されていませんが、”攻めの検査"として、老人ホームで使うのではないでしょうか。

イムノクロマトは確立された技術です。生産も紙を印刷するようなもので大量生産にも優れています。

あきらかな陽性患者を捕まえる(スプレッダーフォーカス)、安価・安価・安価、使いやすいの3つの条件を満たすのは

やはり、PCRのプール検査や、紙PCR検査などではなく、技術として枯れ切ったイムノクロマト検査なのではないでしょうか? 今後の動向に変化があればまた、アップします。

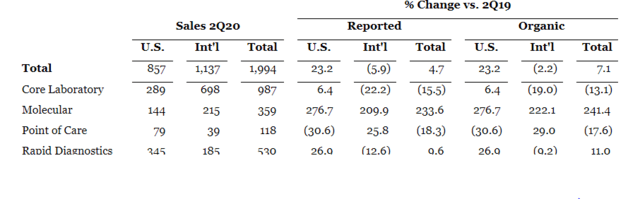

Abbottの2Qの決算が発表されました。

結果は、7.3 billion USDとなり前年同期比8%のマイナスだそうです。

減少の理由は医療機器部門、診断部門は前年同期比23%のプラスです。

PCR関連が大きく売り上げを伸ばしているようで、専門家の予想を上回ったとのことです。

さすがですね。Abbottほどの規模の企業でも、タイムリーにCOVID関連ではタイムリーに商品の

投入をしていました。