【社会保障と税制】

京極高宣『社会保障と日本経済』(2007、慶応義塾大学出版会)

を読んでいます。

第14章 税制と社会保障

ですが、

この章のメインテーマは、ずばり消費税です。

この本が書かれていた段階では、筆者の基本的なスタンスは、

「消費税の導入には慎重に」

というものです。

→いわゆる玄人の議論に多い。(宮島洋早稲田大学教授。財政学)p322で引用

その後の展開

とくに、

・年金記録問題→予想以上の深刻さ

・国民年金の未払い者の増加→生活保護政策との関連も浮上

は、

状況を変えたのではないか

と思われます。

【これまでの論議や試算のまとめ】

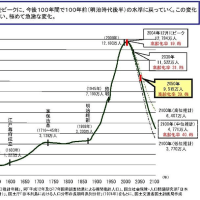

○ 2001年から2006年までの関係調査会などにおける消費税の扱いの推移

p342-p343

○ 消費税を社会保障目的税化する場合の論点

積極的な理由と問題点の対比表 p345

○ 年金財政に関して消費税率の推計試算の一覧表(11ケース)

p346

○ 消費税率の国際比較 p349

など

論点を明確にするための既存資料の総括表は良くできていると思います。

【単純な国際比較は問題だが・・】

日本の消費税は5% 北欧では25%と大きな差がある。

著者が指摘するとおり

税制は複雑に入り組んでいるので

単純な国際比較には注意を要する。

・消費税アップのみで将来の社会保障給付はまかなえない。→打ち出の小槌でない。

・消費税の中味(食料品は税率0とするのかなど)→海外ではいろいろのタイプ

・事業主の「益税」の防止(EUの付加価値税のようなインボイス)→課税実務

などの幾つかのレベルの違う検討課題がある。

※消費税(15%)による基礎年金という構想を詳しく検討している橘木俊詔教授の

議論などをこのブログで紹介してみようと思います。

【社会保障国民会議の権限では】

報道によれば、昨日、1月29日

総理も出席して、「社会保障国民会議」が開催され、座長に吉川東大教授を選んだ。吉川座長は、消費税の問題はこの会議のテーマなのかと消極的な発言をしたようだ。

この会議の位置づけというか、関連して、委員の選考基準については、先にこのブログで指摘したとおり、意味不明なところがあります。

しかし、時節柄、論議の進展をフォローしておきたい。

【税制のそのほかの検討課題】

消費税以外のことでは

・課税最低限のレベル

・税額控除の効果の測定

などが説明されていて重要ですが、専門的なのでこれ以上は触れません。

京極高宣『社会保障と日本経済』(2007、慶応義塾大学出版会)

を読んでいます。

第14章 税制と社会保障

ですが、

この章のメインテーマは、ずばり消費税です。

この本が書かれていた段階では、筆者の基本的なスタンスは、

「消費税の導入には慎重に」

というものです。

→いわゆる玄人の議論に多い。(宮島洋早稲田大学教授。財政学)p322で引用

その後の展開

とくに、

・年金記録問題→予想以上の深刻さ

・国民年金の未払い者の増加→生活保護政策との関連も浮上

は、

状況を変えたのではないか

と思われます。

【これまでの論議や試算のまとめ】

○ 2001年から2006年までの関係調査会などにおける消費税の扱いの推移

p342-p343

○ 消費税を社会保障目的税化する場合の論点

積極的な理由と問題点の対比表 p345

○ 年金財政に関して消費税率の推計試算の一覧表(11ケース)

p346

○ 消費税率の国際比較 p349

など

論点を明確にするための既存資料の総括表は良くできていると思います。

【単純な国際比較は問題だが・・】

日本の消費税は5% 北欧では25%と大きな差がある。

著者が指摘するとおり

税制は複雑に入り組んでいるので

単純な国際比較には注意を要する。

・消費税アップのみで将来の社会保障給付はまかなえない。→打ち出の小槌でない。

・消費税の中味(食料品は税率0とするのかなど)→海外ではいろいろのタイプ

・事業主の「益税」の防止(EUの付加価値税のようなインボイス)→課税実務

などの幾つかのレベルの違う検討課題がある。

※消費税(15%)による基礎年金という構想を詳しく検討している橘木俊詔教授の

議論などをこのブログで紹介してみようと思います。

【社会保障国民会議の権限では】

報道によれば、昨日、1月29日

総理も出席して、「社会保障国民会議」が開催され、座長に吉川東大教授を選んだ。吉川座長は、消費税の問題はこの会議のテーマなのかと消極的な発言をしたようだ。

この会議の位置づけというか、関連して、委員の選考基準については、先にこのブログで指摘したとおり、意味不明なところがあります。

しかし、時節柄、論議の進展をフォローしておきたい。

【税制のそのほかの検討課題】

消費税以外のことでは

・課税最低限のレベル

・税額控除の効果の測定

などが説明されていて重要ですが、専門的なのでこれ以上は触れません。