今回は私自身が渦中にある「電力市場価格高騰」を正面から取り上げます。昨年2021年1月の市場価格高騰の問題については、ずいぶん書きましたが、いま現在進行している市場価格高騰に対しては、あまりまとまった指摘をしてきませんでした。私自身が渦中で対策に追われていることもありますが、そもそもなぜ起こっているのかズバリの回答が出せなかったからです。

明確なのは、この市場価格高騰と電力需給逼迫は関係していないということです。昨年10月から続いている長い市場価格高騰の期間、需給逼迫で停電するかもしれないという状況は2022年3月22日の1日だけでした。

メディアでは、化石燃料価格の高騰が、電気の市場での価格高騰を引き起こしているというまことしやかな報道が行われていますが、本当にそうでしょうか?もしかしたら政策的に電気料金が引き上げられ、化石燃料価格の高騰で打撃を受ける会社(=化石燃料で発電している会社)を救済しようとしているのでは。それによって、電気料金が高くなって、生活が困窮する市民や、倒産の可能性もある企業は切り捨てられようとしているのでは・・そのような疑問に自問自答していました。まだ結論が見えたわけではありませんが、このブログの分析が、関心ある皆さんの、お役に立てれば幸いです。

1、 電気の卸売市場とはなにか

電気は発電所で作られ、送電線で運ばれ、消費者のもとに届けられ、灯りを点けたり、ものを動かしたりして使われます。あらゆるものが電気で動いており、電気がなくなると、現代社会は動かなくなります。その是非は置くとして、電気に値段がついて消費者の元に届くのは、小売電気事業という業態が存在し、電気を仕入れて特定の顧客に販売するという仕事をしているからです。現代社会においては、どこかの小売電気事業者と契約していないと電気は届きません。

小売電気事業者のことを新電力と呼びます。「新」がつけられたのは東京電力や関西電力などの、かつて電気事業を独占していた10社に対して、新しい会社という意味ですが、法律的には、旧独占10社(旧独占)も「新電力」なのでややこしいです。2016年の電力『全面』自由化後の小売電気事業者はみんな「新電力」と定義されています。

しかし、旧独占とその他の新電力では、発電所の確保数も顧客のシェアも、送配電網を持っているかいないかも、そして経験と技術、財布の大きさまでずいぶんと違います。旧独占8に対し、その他新電力が束になって2というところです。

その状況で(あえていうと「放置して」)、電力小売の自由競争が行われています。新電力は果敢に営業し、顧客シェアでは3割を超えるほどになりました。しかし2割の発電所で3割の顧客に電気を届けるにはどうするのでしょう。旧独占から1割ほど電気を分けてもらわねばなりません。この電気を分ける場が「電気の小売市場」(卸電力取引所=JEPX)です。

電力自由化という以上、発電と小売、そして送配電網を使って電気送ったり需給バランスを整えたりする仕事は、それぞれ全く別の主体が行うべきです。しかし、日本では全ての旧独占において三部門は、ホールディング会社の下で経営としての一体性を維持しています。発電と小売の法的分離さえ行っていない旧独占も多い。電気の市場が、旧独占から余って出てきた電気のみを新電力に提供される仕組みになっているのも、そのためです。

2、 2021年10月から続く電気の市場価格高騰

昨年2021年1月の市場価格高騰はある程度報道されましたが、その後いったんは収まった電気の市場価格高騰が、同年の10月から静かに復活しました。1月の価格高騰を受けて、インバランス料金上限が200円から80円へと下げられ、250円のような高値は出なくなりました。しかし10月からは、しばしば上限の80円に迫るという状況が現れました。

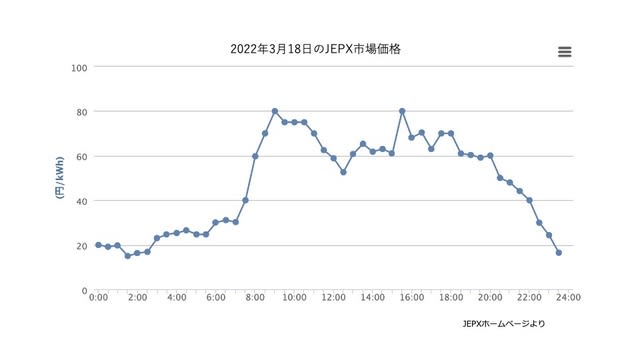

図1 JEPX(日本卸電力取引所)の3月18日の市場価格(グラフ)

日本の電気の需給調整は、1日を48コマに区切り30分毎に行われています。したがって電気の市場への入札も30分毎で、48コマ分の市場価格(約定価格)が毎日発生します。インバランスというのは需給調整に関係します。需給調整はできるだけ大きな枠組みで行うほうが簡単なのですが、日本は新電力全てに需給調整を義務化しています。

そのため、前日に計画値(需要と供給が同じ数値)を提出し、需要も供給もそれに合わせることになっています。完全に合致させるのは不可能ですから必ず過不足が出ます。計画に対して足りなければ「不足インバランス」、多過ぎれば「余剰インバランス」と呼び、どちらであろうと手数料を取られます。さらに不足インバランスの場合は、インバランス供給を受け、インバランス料金を支払います。インバランス供給をするのは送配電会社、料金をとるのも送配電会社です。

48コマの約定価格が80円に迫るのと同時に現れたのが、低値の高止まりです。これまで市場価格を引き上げてきたのは高値で、低値は10円以下ということがほとんどでした。ところが、低値も10円以上、時には20円を48コマ全部で超え始めたのです。

図2 1月から4月までの市場価格平均値のグラフ

市場の平均価格は高値と低値の間になります。低値が20円を超えていると、平均価格は必ず20円以上ということです。一般家庭の電気料金が30円/kWhとして、この中の電気仕入れ価格は10円程度と想定されています。託送料金という送電網の使用料が10円、需給調整などの経費と利益で10円、合計で30円です。どの新電力も、この大枠の中で経費を絞ったり、安い電気を調達したりして、価格を下げる努力をしています。

しかし、ほぼ全ての新電力が電気の市場(JEPX)を使っています。全く使わないという会社は皆無でしょう。全量を市場に依存している会社も多くあります。市場価格、つまり電気の仕入れ価格が20円以上になれば、託送料金が10円ですから、30円で販売すると経費と利益分が赤字になります。利益を度外視しても5円以上損をすることになるでしょう。

高値が跳ね上がるより、こちらの方が新電力にはボディブローのように効いてきます。この半年の間に、14社が倒産、他に11社が業務停止や合併(身売り)という状況となっています(帝国データバンク調査)。2021年1月の市場価格高騰よりも激しい衝撃が、新電力業界を襲っていると言っても過言ではありません。

3、 2022年3月22日に発生した電気の需給逼迫

2021年10月から始まった市場価格高騰の不思議なところは、電気の需給逼迫が起こりそうにない真夜中とか早朝に最高値が発生することです。市場における、売入札と買入札のバランスで価格は決定するので、最高値が出るときには売りが少なく、買いが多いということです。一般的には需要に対して供給(発電所の発電量)が足りない状態(これを「需給逼迫」と呼びます。)が発生し、売入札が少なくなるものと思われます。

しかし真夜中とか早朝とかは、最も需要が少ない時期です。発電所が足りなくなるはずもないのに、売入札が減らされるのです。減らす方(旧独占)には、それなりの理由があるのでしょうが、奇妙です。つまり需給逼迫していないのに、市場価格は上がっています。

そうこうしているとき、本当の需給逼迫が起こりました。2022年3月22日のことです。経済産業大臣が朝から節電を訴えていたので記憶にあると思います。6日前の3月16日に福島沖で少し大きな地震があり、6つの火力発電所がトラブルで停止しました。合計で334.7万kWの電源が失われているところに、10年に一度の「3月の寒波」がやってきました。曇りで太陽光発電も十分発電できません。それで「前日市場」である、JEPXの市場価格は跳ね上がりました。東電エリアではほぼ毎時間、上限価格の80円/kWhに張り付き、1日の平均価格で70円/kWhを超えるような状況でした。

こういう場合の対策として、以前であれば「需給調整契約」がありました。普段は安い価格で電気を供給する代わりに、このような非常時には電気の供給をストップするという契約です。経産省は電力自由化後にはこれはなく、揚水発電の活用の他には「お願いする」しかなかったと言います。これに対し、なぜ計画停電を発動しなかったのかという意見もあります。突然予期せぬ停電が起こるよりも、前もって停電することがわかっていたほうが対処できるからです。

経産省の対策は、極めて不透明ですが、需給逼迫するということは、こういうことを指します。2021年10月から、2022年5月の現在まで、政府が需給逼迫で大慌てだったのは、この1日だけです。しかし7ヶ月連続で、市場価格は平均価格で20円/kWh前後を続けています。どういうことでしょうか?

4、 今どき、日本の電気は足りないのか

2022年3月22日の需給逼迫や、容量市場などの電力新市場の論議で出されるのは、「日本は発電所が足りない」という主張です。実際には2.7億kWを超える発電所があり(資源エネルギー庁・電力調査統計より)、年間ピーク需要はここ数年1.5億kWちょっとなので、ずいぶん余裕があるように見えるのですが。不足主張の根拠は「老朽化」です。どの発電所も運転開始から30年も40年も経っているものが多く、もはや緊急時に立ち上げることもおぼつかないのだと。

それならさっさと廃止手続きをすれば良いのにと思います。太陽光や風力などの再生可能エネルギーの発電所は、送配電網に接続する「系統連系」をしばしば制限されています。送配電網の容量がいっぱいで、新しい発電所は繋げないという理由です。いっぱいの意味は「使っている」という意味ではありません。古い発電所が「使う権利」を持っていて、その「優先権」でいっぱいという意味です。だから、発電所を廃止さえしてくれれば、意味のない「優先権」は消えていきます。

実は図3のように、石油、石炭、原子力の各発電所の設備容量の合計は1億kWを超えます。天然ガスも8000万kWくらいあります。この中の古い発電所を順次廃止して、毎年1000万kWでも2000万kWでも「優先権」を消滅させれば、それだけ新しい再エネ発電所が、現在の送配電網のままつなげるということです。論理的には、送電線増強コストはかからないはずです。

電気は足りないのではなく、政策的に足りない状況を作られているのではないでしょうか。何のためでしょうか?原発再稼働のため?石炭火力をじゃんじゃん作るため?そうして、再稼働させようとした原発が事故で止まったり、地震で動けなくなったりしたら?石炭火力が国際条約で運転禁止されたら?日本は本当に大停電になります。今の日本政府のスタンスは、それを回避しようとしているように見えません。

図3 電力調査統計より

5、 再生可能エネルギーのポテンシャルはなぜ活用されないのか

再生可能エネルギー(再エネ)のことをよく知らない人のために書いておきます。再エネのポテンシャルは、環境省が毎年行っているゾーニング調査で、日本の電力需要の6倍以上あることがわかっています。ほとんど太陽光と風力で、各3兆kWh以上です。日本の電力需要は1兆kWh超ですから、環境保全、生態系への影響などを考慮するならば、この全てを開発する必要はありません。数字的には、農地太陽光と蓄電池だけでも、日本の電力需要はまかなえます。

太陽光と風力だけでなく、地域の小さな河川や農業用水などを活用する小水力発電や、地熱を掘ったりしないで温泉を活用する温泉熱発電、中山間地域で発生する間伐材を活用したバイオマス発電などは可能性があります。合計すれば1000万kW以上の力を発揮できます。太陽光や風力のような自然変動電源ではなく、ある程度一定の出力を維持できる点も効果的です。

これだけの素晴らしい資源があるのになぜ活用されないのか。活用すると原子力も石炭も天然ガスさえも、あっという間に(おそらく10年程度で)不要になるからではないでしょうか。これらの大規模発電所のコスト回収期間には10年、20年かかります。あっという間に再エネが普及して、そちらの電気が安いとなると、既存発電所の中にはコスト回収もできないものが出てきます。それに大きな費用を投じた旧独占の中には、大量の不採算発電所を抱えて倒産しかねない会社もあります。

これを避けるには、再エネは良いのだが、ゆっくり普及してもらいたいと考えているのではないかと思います。だからエネルギー政策では、再エネを主軸のエネルギーだと言いながら、先ほどの系統接続問題や、古い発電所を優遇する容量市場など、再エネの邪魔をする矛盾する政策が散りばめられるのだろうと思います。このキーワードは「旧独占の保護」です。

6、 経産省による限界費用の定義「見直し」

そうやって政府が保護している旧独占が、実は危機に見舞われています。コロナ禍の物流の停滞で、じわじわと上がってきていた化石燃料価格とくに天然ガス価格が、ウクライナ侵攻という新たな要因で、爆発的値上がりになっています。8割の電源を持っている旧独占が、実際に電力供給に投入する電源は、半分以上が天然ガス火力です。その燃料価格が2倍、3倍になっているということは、彼らも発電すればするほど損をする・・という状況だということです。

それならば政策的に燃料費補助を出すという手もあるのですが、政府がやったのは「値上げを認める」という方法でした。これを「限界費用の定義替え」と呼んでいます。経産省は「定義の見直し」と呼んでいるようです。ここでいう限界費用とは、電気の市場に売入札する価格のことを指しています。一般的に「最も安い発電コスト」のことを指し、昨年2021年の秋までは10円以下の価格でした。

ところが旧独占からの要請を受けて、経産省は11月に「天然ガスのスポット市場価格(JKM)」でも構わないという見解を示したのです。これを受けて、12月には東北電力が天然ガス価格での売入札をはじめ、その後、全社がそうなっています。これも「旧独占の保護」ではないでしょうか?最もたくさんの高額売入札をしているのは、市場の動きから見て、JERA(東電と中電が合弁で作った発電会社)だろうと思います。最も多くの天然ガスを輸入している会社です。

この「限界費用の見直し」は、単に売入札価格が高くなったというだけではありません。それ以下の価格では売らない、売りたくないので売入札を絞るということも行われているように見えます。10月から、市場価格はこの上限価格80円にしばしば張り付くようになったことから想像できます。

これは激しい「売り切れ」が発生していたからです。多少の売り切れは毎日あるかもしれませんが、こういう高騰が起こるときには、必ず、市場に供給される電気が半分近くなくなっています。何らかの理由で、旧独占が市場への売入札を減らしたのだと思います。ちょうど限界費用の定義替えが行われた時期と符合しています。

旧独占の意思を言葉にすると、「発電すればするほど損をするという状況ならば発電しないが得策」ということ。つまり市場に売入札もしないということです。全体的に売入札量が減らされたことで、この上限価格80円への高騰が起こったのではないかと思います。とくに早朝や真夜中、需要が少ない時間帯にも、それが起こりました。

図4 限界費用の定義替え(JKMへ)

7、 低値高騰へのブロック入札のかかわり

「限界費用の定義替え」による「売り切れ」を発生させる仕組みが「ブロック入札」です。経産省や電力関係者のほとんどは、これは関係ないとの立場をとっていますが、どうでしょう。まず「ブロック入札」とはどういうものか考えてみましょう。電気の需給調整の単位である30分のコマを複数まとめて入札するというもので、コマのまとまりをブロックと称するのだと思います。2コマでも10コマでも、場合によっては1日分の48コマもあり得ます。入札時に各コマの入札価格を指定しておいて、一つのコマでも約定しなかったら、全コマ約定しないという仕組みです。

例えば各コマ100万kWhずつ、10コマ1000万kWhの売ブロック入札を行ったとします。一つのコマで約定しなかったので、10コマ全部約定しないことになります。数字的には1000万kWhの売入札があったが約定されなかったという結果です。経産省には「売入札は減ってない」と見えます。ちゃんと売入札したのに、約定できなかっただけと。

実際には、はなから供給する気などなく、こんな高い価格で約定されるわけがないという価格で売入札すれば、対象の発電所は、そのコマは発電をしない、つまり停止し、燃料の節約ができます。

仮に売入札価格を30円と設定したとします。29円以下では約定しませんので、売れるときは必ず30円以上で売れることになります。これが「限界費用の定義替え」で行えるようになった高値売入札の効果です。

JKM(日本の天然ガススポット価格)の価格での売入札が認められたので、市場価格はJKM以上の価格になってしまったのです。30円が「JKM」であるとすれば、ブロック入札に、それ以下で売ることはないという「安全弁」のような機能を果たしています。

ただし、この場合、10コマ全部30円で売入札したとして、1コマだけ29円で、他は30円以上の約定だった場合、全て約定はできないので、9コマではメリットが出たはずなのに売れなかったことになります。どうせ発電所は動かしたり止めたりを30分単位で行うことなどできないと割り切る考えもありますが、ブロック入札している側も随分損している可能性があります。

それなのに何でこんなことをするのか?まだ仮定ですが、まとまって約定しないという結果となった瞬間に、売入札の量が減り、各ブロックの最低価格が上がるからではないでしょうか?JEPXの約定カーブで見てみましょう。図5のように、約定の直前までは「右側」にあった売入札と買入札の交点が、約定の瞬間(つまりブロック入札非約定となったとき)に、ブロック入札分の売入札量は消えて「左側」に移動します。図は4月15日の19時30分から20時のコマですが、30円程度から36.47円にマジックのように跳ね上がっていると思いませんか?他のコマでも10円が15円、20円に跳ね上がったり、0円が10円に跳ね上がっているものと思います。ブロック入札は「低値を上げる」機能を果たしているというのが私の疑念です。

図5 2022年4月15日のJEPX約定カーブの拡大図

8、 結果として何が起こったか

需給逼迫もしていないのに市場価格が上げ止まる。また高値がそんなに頻発もしていないのに、低値価格が20円を超え、1日の平均価格が毎日のように20円、30円になる。これが、今現在(2022年4月から5月にかけて)発生している、JEPXスポット市場の状況です。その結果、2の「2021年10月から続く電気の市場価格高騰」で書いたように、「半年の間に、14社が倒産、他に11社が業務停止や合併(身売り)」という状況となっています(帝国データバンク調査)。

そして、倒産や業務停止を回避するには、新電力各社も値上げで対抗するしかありません。とくに「燃料費調整額」は、旧独占も含めて昨年同時期に比べて7円上がっています。電気を大量に使う高圧契約のユーザーは厳しく、毎月100万kWh程度消費する事業者であれば、700万円の負担増という計算になります。今、より安い新電力を求めて高圧需要家の難民化がはじまっています。

旧独占から新電力に一度でも乗り換えた高圧需要家には、「おたくに売る電気はありません」という旧独占からの冷たい対応をされたという話も聞きます。契約している新電力が倒産してしまった場合、旧独占が「最終保証供給」をすることが法律には定められていますが、旧独占はそれすら拒否しようとしています。法律では、基本メニューの1.2倍が「最終保証供給」の上限額とされているのですが、電気事業連合会がそれではできぬと1.5倍に引き上げることを求めていると聞いています。もはや公益事業としての役割は忘れ、ひとえに自社の利益維持だけを求めているように見えます。

結果として、日本の経済全体が萎縮してしまうのではないでしょうか。世界の流れを読み違え、化石燃料や原子力に依存し続けて、経営が危なくなった会社を救済して、その他の企業を経営危機に追い込むという政策が、果たして正しい政策でしょうか。追い込まれる企業の側に、これからの日本を背負う、貴重な新進気鋭の会社も含まれてしまうのではないでしょうか。

9、 再生可能エネルギー価格を市場価格に連動させる謎

最後に、この電力市場価格の高騰で、どうして再エネ電気の価格が上がるのかを書いておきます。本来、化石燃料価格と再エネ発電価格は何の関係もありません。化石燃料が値上がりしても、再エネ発電所の価格は変動しないものです。相対的に安くなり、再エネが優位になるはずのものです。ところが日本では、再エネ発電の価格が市場価格に連動しています。

この理由は2017年に行われた、FIT再エネ(注1)の仕入れ価格を「市場価格連動」とするという制度が作られたためです。これは「特定卸供給制度」とか「送配電買取」などと呼ばれます。FIT価格はその当時、市場価格よりはるかに高かったので、FIT価格で買い取るのは送配電会社とし、そのFIT発電所の電気を供給する新電力には「特定卸」という形で、送配電会社が引き渡すという制度です。

ところが今、市場価格の方がFIT価格よりも高くなってしまい、新電力はFIT再エネの電気を供給しようとすると、高い市場価格の方で支払わねばならなくなったのです。送配電会社はFIT価格で買い取り、新電力からは市場価格を受け取ります。2021年の市場価格高騰の際、1月の市場価格は平均で60円以上でしたので、FIT価格最高の40円でも20円の利鞘が生まれています。20円FITなら40円の利鞘、14円FITなら46円の利鞘、送配電はとても利鞘を稼いだはずです。

明らかに制度の不備による「不当利益」で、これはFIT再エネの仕入れを市場価格連動にされた新電力の損失そのものです。返却すべきはその新電力であるにもかかわらず、託送料金で返す(つまり全新電力に返す)という辻褄の合わない方針を政府が決めてしまいました。それが公平だというのですが。どこがでしょう?

市場価格連動制のおかげで、FIT電気の仕入れ価格は事実上「JKM(天然ガスのスポット市場価格)」にされてしまいました。これでは新電力はFIT再エネの電気は供給できません。が、FIT再エネと契約をしている新電力は、契約を破棄することもできず、逆鞘となる負担を追い続けています。

注1:FIT制度とは、再生可能エネルギーの電気は一定価格、一定期間で買い取るという制度です。買取価格は当初、市場価格の4倍以上で、再エネ発電所の事業収支をよくし、金融機関等からの資金調達をしやすくしました。こうして日本の再エネは2012年から2020年の間に5倍になったのです。

図6 FIT電気の市場価格連動

10、 日本の電力市場はどうすれば良いのか

日本の電力市場は、形だけのものです。圧倒的な発電所を旧独占が保有し、消費者の大部分もまだ旧独占と契約していますし、送配電網は100%旧独占が握ったままです。これを電力自由化というのは無理があるというのが、本当のところでしょう。

しかしそんな不完全な自由化でも、旧独占の経営は揺らぎはじめ、このコロナ禍とウクライナ侵攻で、もっと危険領域に入った模様です。巨大な企業は、大船で安泰というものではなく、大きな図体を維持するのが大変とも言えます。古くて非効率な仕組みを内部に抱え、世界の変化に機敏に反応することもできません。

この旧独占のあり方をそのままにして、健全な電力市場を作ることは難しいであろうと思います。発電所を売却する(半分以上は老朽化しているので廃止が適当かもしれません。)、送配電網を完全に独立させる、小売は都道府県ごと程度に分割し分離する・・くらいの荒治療が必要に思います。

そうならなければ、新電力の流れは「脱市場」に向かうでしょう。少なくともJEPXは使わないようになる。あわせてFIT発電所からの買取も避けるようになるでしょう。すでに、その傾向は始まっています。かなりの会社が倒産、営業停止、吸収合併などを経験するでしょうが、生き残る会社もゼロではありません。脱市場、脱FITした新電力群は、あっという間に旧独占を飲み込むかもしれません。

そうならないためには、まずJKMを市場価格にするような限界費用の定義見直しを中止し、ブロック入札を制限し、JEPXへの売入札を一定電力量以上に義務化することでしょう。発電所がどんどん更新されるように、先んじて古い発電設備の廃止を行うこと、新しい再エネ発電所が系統接続しやすい環境を整備していくことであろうと思います。

市場価格問題と発電所問題は別と思われるかもしれませんが、日本に天然ガス発電所しか電力供給がまともにできる発電所がないことが、市場価格高騰の背景にあります。多様な、風や水や地熱や太陽を活用する発電所がふんだんにできれば、市場価格高騰は起こりません。解決策は見えているが、やらないという国にならないよう、あとは市民が動くだけかと思います。

明確なのは、この市場価格高騰と電力需給逼迫は関係していないということです。昨年10月から続いている長い市場価格高騰の期間、需給逼迫で停電するかもしれないという状況は2022年3月22日の1日だけでした。

メディアでは、化石燃料価格の高騰が、電気の市場での価格高騰を引き起こしているというまことしやかな報道が行われていますが、本当にそうでしょうか?もしかしたら政策的に電気料金が引き上げられ、化石燃料価格の高騰で打撃を受ける会社(=化石燃料で発電している会社)を救済しようとしているのでは。それによって、電気料金が高くなって、生活が困窮する市民や、倒産の可能性もある企業は切り捨てられようとしているのでは・・そのような疑問に自問自答していました。まだ結論が見えたわけではありませんが、このブログの分析が、関心ある皆さんの、お役に立てれば幸いです。

1、 電気の卸売市場とはなにか

電気は発電所で作られ、送電線で運ばれ、消費者のもとに届けられ、灯りを点けたり、ものを動かしたりして使われます。あらゆるものが電気で動いており、電気がなくなると、現代社会は動かなくなります。その是非は置くとして、電気に値段がついて消費者の元に届くのは、小売電気事業という業態が存在し、電気を仕入れて特定の顧客に販売するという仕事をしているからです。現代社会においては、どこかの小売電気事業者と契約していないと電気は届きません。

小売電気事業者のことを新電力と呼びます。「新」がつけられたのは東京電力や関西電力などの、かつて電気事業を独占していた10社に対して、新しい会社という意味ですが、法律的には、旧独占10社(旧独占)も「新電力」なのでややこしいです。2016年の電力『全面』自由化後の小売電気事業者はみんな「新電力」と定義されています。

しかし、旧独占とその他の新電力では、発電所の確保数も顧客のシェアも、送配電網を持っているかいないかも、そして経験と技術、財布の大きさまでずいぶんと違います。旧独占8に対し、その他新電力が束になって2というところです。

その状況で(あえていうと「放置して」)、電力小売の自由競争が行われています。新電力は果敢に営業し、顧客シェアでは3割を超えるほどになりました。しかし2割の発電所で3割の顧客に電気を届けるにはどうするのでしょう。旧独占から1割ほど電気を分けてもらわねばなりません。この電気を分ける場が「電気の小売市場」(卸電力取引所=JEPX)です。

電力自由化という以上、発電と小売、そして送配電網を使って電気送ったり需給バランスを整えたりする仕事は、それぞれ全く別の主体が行うべきです。しかし、日本では全ての旧独占において三部門は、ホールディング会社の下で経営としての一体性を維持しています。発電と小売の法的分離さえ行っていない旧独占も多い。電気の市場が、旧独占から余って出てきた電気のみを新電力に提供される仕組みになっているのも、そのためです。

2、 2021年10月から続く電気の市場価格高騰

昨年2021年1月の市場価格高騰はある程度報道されましたが、その後いったんは収まった電気の市場価格高騰が、同年の10月から静かに復活しました。1月の価格高騰を受けて、インバランス料金上限が200円から80円へと下げられ、250円のような高値は出なくなりました。しかし10月からは、しばしば上限の80円に迫るという状況が現れました。

図1 JEPX(日本卸電力取引所)の3月18日の市場価格(グラフ)

日本の電気の需給調整は、1日を48コマに区切り30分毎に行われています。したがって電気の市場への入札も30分毎で、48コマ分の市場価格(約定価格)が毎日発生します。インバランスというのは需給調整に関係します。需給調整はできるだけ大きな枠組みで行うほうが簡単なのですが、日本は新電力全てに需給調整を義務化しています。

そのため、前日に計画値(需要と供給が同じ数値)を提出し、需要も供給もそれに合わせることになっています。完全に合致させるのは不可能ですから必ず過不足が出ます。計画に対して足りなければ「不足インバランス」、多過ぎれば「余剰インバランス」と呼び、どちらであろうと手数料を取られます。さらに不足インバランスの場合は、インバランス供給を受け、インバランス料金を支払います。インバランス供給をするのは送配電会社、料金をとるのも送配電会社です。

48コマの約定価格が80円に迫るのと同時に現れたのが、低値の高止まりです。これまで市場価格を引き上げてきたのは高値で、低値は10円以下ということがほとんどでした。ところが、低値も10円以上、時には20円を48コマ全部で超え始めたのです。

図2 1月から4月までの市場価格平均値のグラフ

市場の平均価格は高値と低値の間になります。低値が20円を超えていると、平均価格は必ず20円以上ということです。一般家庭の電気料金が30円/kWhとして、この中の電気仕入れ価格は10円程度と想定されています。託送料金という送電網の使用料が10円、需給調整などの経費と利益で10円、合計で30円です。どの新電力も、この大枠の中で経費を絞ったり、安い電気を調達したりして、価格を下げる努力をしています。

しかし、ほぼ全ての新電力が電気の市場(JEPX)を使っています。全く使わないという会社は皆無でしょう。全量を市場に依存している会社も多くあります。市場価格、つまり電気の仕入れ価格が20円以上になれば、託送料金が10円ですから、30円で販売すると経費と利益分が赤字になります。利益を度外視しても5円以上損をすることになるでしょう。

高値が跳ね上がるより、こちらの方が新電力にはボディブローのように効いてきます。この半年の間に、14社が倒産、他に11社が業務停止や合併(身売り)という状況となっています(帝国データバンク調査)。2021年1月の市場価格高騰よりも激しい衝撃が、新電力業界を襲っていると言っても過言ではありません。

3、 2022年3月22日に発生した電気の需給逼迫

2021年10月から始まった市場価格高騰の不思議なところは、電気の需給逼迫が起こりそうにない真夜中とか早朝に最高値が発生することです。市場における、売入札と買入札のバランスで価格は決定するので、最高値が出るときには売りが少なく、買いが多いということです。一般的には需要に対して供給(発電所の発電量)が足りない状態(これを「需給逼迫」と呼びます。)が発生し、売入札が少なくなるものと思われます。

しかし真夜中とか早朝とかは、最も需要が少ない時期です。発電所が足りなくなるはずもないのに、売入札が減らされるのです。減らす方(旧独占)には、それなりの理由があるのでしょうが、奇妙です。つまり需給逼迫していないのに、市場価格は上がっています。

そうこうしているとき、本当の需給逼迫が起こりました。2022年3月22日のことです。経済産業大臣が朝から節電を訴えていたので記憶にあると思います。6日前の3月16日に福島沖で少し大きな地震があり、6つの火力発電所がトラブルで停止しました。合計で334.7万kWの電源が失われているところに、10年に一度の「3月の寒波」がやってきました。曇りで太陽光発電も十分発電できません。それで「前日市場」である、JEPXの市場価格は跳ね上がりました。東電エリアではほぼ毎時間、上限価格の80円/kWhに張り付き、1日の平均価格で70円/kWhを超えるような状況でした。

こういう場合の対策として、以前であれば「需給調整契約」がありました。普段は安い価格で電気を供給する代わりに、このような非常時には電気の供給をストップするという契約です。経産省は電力自由化後にはこれはなく、揚水発電の活用の他には「お願いする」しかなかったと言います。これに対し、なぜ計画停電を発動しなかったのかという意見もあります。突然予期せぬ停電が起こるよりも、前もって停電することがわかっていたほうが対処できるからです。

経産省の対策は、極めて不透明ですが、需給逼迫するということは、こういうことを指します。2021年10月から、2022年5月の現在まで、政府が需給逼迫で大慌てだったのは、この1日だけです。しかし7ヶ月連続で、市場価格は平均価格で20円/kWh前後を続けています。どういうことでしょうか?

4、 今どき、日本の電気は足りないのか

2022年3月22日の需給逼迫や、容量市場などの電力新市場の論議で出されるのは、「日本は発電所が足りない」という主張です。実際には2.7億kWを超える発電所があり(資源エネルギー庁・電力調査統計より)、年間ピーク需要はここ数年1.5億kWちょっとなので、ずいぶん余裕があるように見えるのですが。不足主張の根拠は「老朽化」です。どの発電所も運転開始から30年も40年も経っているものが多く、もはや緊急時に立ち上げることもおぼつかないのだと。

それならさっさと廃止手続きをすれば良いのにと思います。太陽光や風力などの再生可能エネルギーの発電所は、送配電網に接続する「系統連系」をしばしば制限されています。送配電網の容量がいっぱいで、新しい発電所は繋げないという理由です。いっぱいの意味は「使っている」という意味ではありません。古い発電所が「使う権利」を持っていて、その「優先権」でいっぱいという意味です。だから、発電所を廃止さえしてくれれば、意味のない「優先権」は消えていきます。

実は図3のように、石油、石炭、原子力の各発電所の設備容量の合計は1億kWを超えます。天然ガスも8000万kWくらいあります。この中の古い発電所を順次廃止して、毎年1000万kWでも2000万kWでも「優先権」を消滅させれば、それだけ新しい再エネ発電所が、現在の送配電網のままつなげるということです。論理的には、送電線増強コストはかからないはずです。

電気は足りないのではなく、政策的に足りない状況を作られているのではないでしょうか。何のためでしょうか?原発再稼働のため?石炭火力をじゃんじゃん作るため?そうして、再稼働させようとした原発が事故で止まったり、地震で動けなくなったりしたら?石炭火力が国際条約で運転禁止されたら?日本は本当に大停電になります。今の日本政府のスタンスは、それを回避しようとしているように見えません。

図3 電力調査統計より

5、 再生可能エネルギーのポテンシャルはなぜ活用されないのか

再生可能エネルギー(再エネ)のことをよく知らない人のために書いておきます。再エネのポテンシャルは、環境省が毎年行っているゾーニング調査で、日本の電力需要の6倍以上あることがわかっています。ほとんど太陽光と風力で、各3兆kWh以上です。日本の電力需要は1兆kWh超ですから、環境保全、生態系への影響などを考慮するならば、この全てを開発する必要はありません。数字的には、農地太陽光と蓄電池だけでも、日本の電力需要はまかなえます。

太陽光と風力だけでなく、地域の小さな河川や農業用水などを活用する小水力発電や、地熱を掘ったりしないで温泉を活用する温泉熱発電、中山間地域で発生する間伐材を活用したバイオマス発電などは可能性があります。合計すれば1000万kW以上の力を発揮できます。太陽光や風力のような自然変動電源ではなく、ある程度一定の出力を維持できる点も効果的です。

これだけの素晴らしい資源があるのになぜ活用されないのか。活用すると原子力も石炭も天然ガスさえも、あっという間に(おそらく10年程度で)不要になるからではないでしょうか。これらの大規模発電所のコスト回収期間には10年、20年かかります。あっという間に再エネが普及して、そちらの電気が安いとなると、既存発電所の中にはコスト回収もできないものが出てきます。それに大きな費用を投じた旧独占の中には、大量の不採算発電所を抱えて倒産しかねない会社もあります。

これを避けるには、再エネは良いのだが、ゆっくり普及してもらいたいと考えているのではないかと思います。だからエネルギー政策では、再エネを主軸のエネルギーだと言いながら、先ほどの系統接続問題や、古い発電所を優遇する容量市場など、再エネの邪魔をする矛盾する政策が散りばめられるのだろうと思います。このキーワードは「旧独占の保護」です。

6、 経産省による限界費用の定義「見直し」

そうやって政府が保護している旧独占が、実は危機に見舞われています。コロナ禍の物流の停滞で、じわじわと上がってきていた化石燃料価格とくに天然ガス価格が、ウクライナ侵攻という新たな要因で、爆発的値上がりになっています。8割の電源を持っている旧独占が、実際に電力供給に投入する電源は、半分以上が天然ガス火力です。その燃料価格が2倍、3倍になっているということは、彼らも発電すればするほど損をする・・という状況だということです。

それならば政策的に燃料費補助を出すという手もあるのですが、政府がやったのは「値上げを認める」という方法でした。これを「限界費用の定義替え」と呼んでいます。経産省は「定義の見直し」と呼んでいるようです。ここでいう限界費用とは、電気の市場に売入札する価格のことを指しています。一般的に「最も安い発電コスト」のことを指し、昨年2021年の秋までは10円以下の価格でした。

ところが旧独占からの要請を受けて、経産省は11月に「天然ガスのスポット市場価格(JKM)」でも構わないという見解を示したのです。これを受けて、12月には東北電力が天然ガス価格での売入札をはじめ、その後、全社がそうなっています。これも「旧独占の保護」ではないでしょうか?最もたくさんの高額売入札をしているのは、市場の動きから見て、JERA(東電と中電が合弁で作った発電会社)だろうと思います。最も多くの天然ガスを輸入している会社です。

この「限界費用の見直し」は、単に売入札価格が高くなったというだけではありません。それ以下の価格では売らない、売りたくないので売入札を絞るということも行われているように見えます。10月から、市場価格はこの上限価格80円にしばしば張り付くようになったことから想像できます。

これは激しい「売り切れ」が発生していたからです。多少の売り切れは毎日あるかもしれませんが、こういう高騰が起こるときには、必ず、市場に供給される電気が半分近くなくなっています。何らかの理由で、旧独占が市場への売入札を減らしたのだと思います。ちょうど限界費用の定義替えが行われた時期と符合しています。

旧独占の意思を言葉にすると、「発電すればするほど損をするという状況ならば発電しないが得策」ということ。つまり市場に売入札もしないということです。全体的に売入札量が減らされたことで、この上限価格80円への高騰が起こったのではないかと思います。とくに早朝や真夜中、需要が少ない時間帯にも、それが起こりました。

図4 限界費用の定義替え(JKMへ)

7、 低値高騰へのブロック入札のかかわり

「限界費用の定義替え」による「売り切れ」を発生させる仕組みが「ブロック入札」です。経産省や電力関係者のほとんどは、これは関係ないとの立場をとっていますが、どうでしょう。まず「ブロック入札」とはどういうものか考えてみましょう。電気の需給調整の単位である30分のコマを複数まとめて入札するというもので、コマのまとまりをブロックと称するのだと思います。2コマでも10コマでも、場合によっては1日分の48コマもあり得ます。入札時に各コマの入札価格を指定しておいて、一つのコマでも約定しなかったら、全コマ約定しないという仕組みです。

例えば各コマ100万kWhずつ、10コマ1000万kWhの売ブロック入札を行ったとします。一つのコマで約定しなかったので、10コマ全部約定しないことになります。数字的には1000万kWhの売入札があったが約定されなかったという結果です。経産省には「売入札は減ってない」と見えます。ちゃんと売入札したのに、約定できなかっただけと。

実際には、はなから供給する気などなく、こんな高い価格で約定されるわけがないという価格で売入札すれば、対象の発電所は、そのコマは発電をしない、つまり停止し、燃料の節約ができます。

仮に売入札価格を30円と設定したとします。29円以下では約定しませんので、売れるときは必ず30円以上で売れることになります。これが「限界費用の定義替え」で行えるようになった高値売入札の効果です。

JKM(日本の天然ガススポット価格)の価格での売入札が認められたので、市場価格はJKM以上の価格になってしまったのです。30円が「JKM」であるとすれば、ブロック入札に、それ以下で売ることはないという「安全弁」のような機能を果たしています。

ただし、この場合、10コマ全部30円で売入札したとして、1コマだけ29円で、他は30円以上の約定だった場合、全て約定はできないので、9コマではメリットが出たはずなのに売れなかったことになります。どうせ発電所は動かしたり止めたりを30分単位で行うことなどできないと割り切る考えもありますが、ブロック入札している側も随分損している可能性があります。

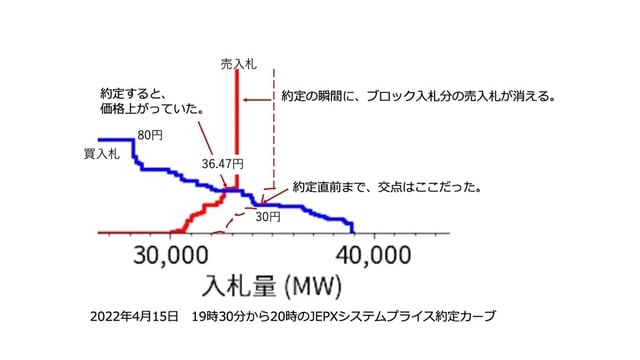

それなのに何でこんなことをするのか?まだ仮定ですが、まとまって約定しないという結果となった瞬間に、売入札の量が減り、各ブロックの最低価格が上がるからではないでしょうか?JEPXの約定カーブで見てみましょう。図5のように、約定の直前までは「右側」にあった売入札と買入札の交点が、約定の瞬間(つまりブロック入札非約定となったとき)に、ブロック入札分の売入札量は消えて「左側」に移動します。図は4月15日の19時30分から20時のコマですが、30円程度から36.47円にマジックのように跳ね上がっていると思いませんか?他のコマでも10円が15円、20円に跳ね上がったり、0円が10円に跳ね上がっているものと思います。ブロック入札は「低値を上げる」機能を果たしているというのが私の疑念です。

図5 2022年4月15日のJEPX約定カーブの拡大図

8、 結果として何が起こったか

需給逼迫もしていないのに市場価格が上げ止まる。また高値がそんなに頻発もしていないのに、低値価格が20円を超え、1日の平均価格が毎日のように20円、30円になる。これが、今現在(2022年4月から5月にかけて)発生している、JEPXスポット市場の状況です。その結果、2の「2021年10月から続く電気の市場価格高騰」で書いたように、「半年の間に、14社が倒産、他に11社が業務停止や合併(身売り)」という状況となっています(帝国データバンク調査)。

そして、倒産や業務停止を回避するには、新電力各社も値上げで対抗するしかありません。とくに「燃料費調整額」は、旧独占も含めて昨年同時期に比べて7円上がっています。電気を大量に使う高圧契約のユーザーは厳しく、毎月100万kWh程度消費する事業者であれば、700万円の負担増という計算になります。今、より安い新電力を求めて高圧需要家の難民化がはじまっています。

旧独占から新電力に一度でも乗り換えた高圧需要家には、「おたくに売る電気はありません」という旧独占からの冷たい対応をされたという話も聞きます。契約している新電力が倒産してしまった場合、旧独占が「最終保証供給」をすることが法律には定められていますが、旧独占はそれすら拒否しようとしています。法律では、基本メニューの1.2倍が「最終保証供給」の上限額とされているのですが、電気事業連合会がそれではできぬと1.5倍に引き上げることを求めていると聞いています。もはや公益事業としての役割は忘れ、ひとえに自社の利益維持だけを求めているように見えます。

結果として、日本の経済全体が萎縮してしまうのではないでしょうか。世界の流れを読み違え、化石燃料や原子力に依存し続けて、経営が危なくなった会社を救済して、その他の企業を経営危機に追い込むという政策が、果たして正しい政策でしょうか。追い込まれる企業の側に、これからの日本を背負う、貴重な新進気鋭の会社も含まれてしまうのではないでしょうか。

9、 再生可能エネルギー価格を市場価格に連動させる謎

最後に、この電力市場価格の高騰で、どうして再エネ電気の価格が上がるのかを書いておきます。本来、化石燃料価格と再エネ発電価格は何の関係もありません。化石燃料が値上がりしても、再エネ発電所の価格は変動しないものです。相対的に安くなり、再エネが優位になるはずのものです。ところが日本では、再エネ発電の価格が市場価格に連動しています。

この理由は2017年に行われた、FIT再エネ(注1)の仕入れ価格を「市場価格連動」とするという制度が作られたためです。これは「特定卸供給制度」とか「送配電買取」などと呼ばれます。FIT価格はその当時、市場価格よりはるかに高かったので、FIT価格で買い取るのは送配電会社とし、そのFIT発電所の電気を供給する新電力には「特定卸」という形で、送配電会社が引き渡すという制度です。

ところが今、市場価格の方がFIT価格よりも高くなってしまい、新電力はFIT再エネの電気を供給しようとすると、高い市場価格の方で支払わねばならなくなったのです。送配電会社はFIT価格で買い取り、新電力からは市場価格を受け取ります。2021年の市場価格高騰の際、1月の市場価格は平均で60円以上でしたので、FIT価格最高の40円でも20円の利鞘が生まれています。20円FITなら40円の利鞘、14円FITなら46円の利鞘、送配電はとても利鞘を稼いだはずです。

明らかに制度の不備による「不当利益」で、これはFIT再エネの仕入れを市場価格連動にされた新電力の損失そのものです。返却すべきはその新電力であるにもかかわらず、託送料金で返す(つまり全新電力に返す)という辻褄の合わない方針を政府が決めてしまいました。それが公平だというのですが。どこがでしょう?

市場価格連動制のおかげで、FIT電気の仕入れ価格は事実上「JKM(天然ガスのスポット市場価格)」にされてしまいました。これでは新電力はFIT再エネの電気は供給できません。が、FIT再エネと契約をしている新電力は、契約を破棄することもできず、逆鞘となる負担を追い続けています。

注1:FIT制度とは、再生可能エネルギーの電気は一定価格、一定期間で買い取るという制度です。買取価格は当初、市場価格の4倍以上で、再エネ発電所の事業収支をよくし、金融機関等からの資金調達をしやすくしました。こうして日本の再エネは2012年から2020年の間に5倍になったのです。

図6 FIT電気の市場価格連動

10、 日本の電力市場はどうすれば良いのか

日本の電力市場は、形だけのものです。圧倒的な発電所を旧独占が保有し、消費者の大部分もまだ旧独占と契約していますし、送配電網は100%旧独占が握ったままです。これを電力自由化というのは無理があるというのが、本当のところでしょう。

しかしそんな不完全な自由化でも、旧独占の経営は揺らぎはじめ、このコロナ禍とウクライナ侵攻で、もっと危険領域に入った模様です。巨大な企業は、大船で安泰というものではなく、大きな図体を維持するのが大変とも言えます。古くて非効率な仕組みを内部に抱え、世界の変化に機敏に反応することもできません。

この旧独占のあり方をそのままにして、健全な電力市場を作ることは難しいであろうと思います。発電所を売却する(半分以上は老朽化しているので廃止が適当かもしれません。)、送配電網を完全に独立させる、小売は都道府県ごと程度に分割し分離する・・くらいの荒治療が必要に思います。

そうならなければ、新電力の流れは「脱市場」に向かうでしょう。少なくともJEPXは使わないようになる。あわせてFIT発電所からの買取も避けるようになるでしょう。すでに、その傾向は始まっています。かなりの会社が倒産、営業停止、吸収合併などを経験するでしょうが、生き残る会社もゼロではありません。脱市場、脱FITした新電力群は、あっという間に旧独占を飲み込むかもしれません。

そうならないためには、まずJKMを市場価格にするような限界費用の定義見直しを中止し、ブロック入札を制限し、JEPXへの売入札を一定電力量以上に義務化することでしょう。発電所がどんどん更新されるように、先んじて古い発電設備の廃止を行うこと、新しい再エネ発電所が系統接続しやすい環境を整備していくことであろうと思います。

市場価格問題と発電所問題は別と思われるかもしれませんが、日本に天然ガス発電所しか電力供給がまともにできる発電所がないことが、市場価格高騰の背景にあります。多様な、風や水や地熱や太陽を活用する発電所がふんだんにできれば、市場価格高騰は起こりません。解決策は見えているが、やらないという国にならないよう、あとは市民が動くだけかと思います。

※コメント投稿者のブログIDはブログ作成者のみに通知されます