今日は、私が設立した電力小売会社「グリーンピープルズパワー」の話をします。

この会社は、小売電気事業者を行うため昨年2月3日に誕生しました。まずは小売電気事業者の「取次」という形で、昨年7月から電気の供給も開始しました。今後の事業強化のために、今は「公募増資」中で、総額3000万円の株式引き受けをお願いしています。大きなスポンサーに頼るのではなく、多数の小さな株主の皆さんに支えられる会社になろうと考えたからです。

以下の文章は長いので、早く公募増資の情報をという方は、下のURLに飛んでください。竹村のミニ電力会社が、どんなものか知りたい方は本文に進んでください。

https://www.greenpeople.co.jp/blank-5

1、なぜ、グリーンピープルズパワーをつくったか

電力小売事業は、これまで大手電力会社がほぼ一手に行ってきました。大手電力会社は、専門用語でいうと「一般電気事業者」と言います。長いので「一電(いちでん)」と呼ばれたりしますので、ここでも「一電」とします。

かなり大きな新電力のエネットやサミットエナジー(以下「サミット」。)、東京ガスなども「一電」ではありません。これらは電力自由化で新たに小売電気事業に参入した会社です。一般家庭を含む「低圧(契約容量50kW未満)」電力ユーザーが、好きな電力会社を選べる電力自由化が実施されたのは2016年ですが、エネットやサミットはその前から電力小売事業者でした。

なぜかというと、日本でも「特別高圧(契約容量2000kW以上)」電力ユーザーは1995年に、「高圧(契約容量50kW以上)」電力ユーザーは2003年に自由化が実施されましたので、「一電」以外の電気を供給する会社として、エネットやサミットなどができました。当時はPPS(ピーピーエス)と呼ばれていました。

でもPPSのシェアはせいぜい2%程度でした。それが2016年の自由化(全ユーザーが対象になりましたので、これを「完全自由化」と言ったりします。)以降、今では全国平均で12%になりました。とくに高圧、特別高圧の分野でのシェアの拡大は著しく、東電管内では20%を超えるほどになっています。

すでに400社以上の新電力が生まれ、ユーザー獲得にしのぎを削っています。とても激しい競争の上、事業としては新分野でルールが不明確だったり、朝令暮改で変わったりと、とても不安定な環境の中にあります。一般的に言うと「危ない事業」で、よほど余裕資金があるか、本業の顧客離れを防ぐために無理して行うという事業者がほとんどです。

その中には、再エネ供給を目指す生協系や再エネ企業系もありますし、地産地消を掲げる地域自治体系新電力もあります。すでにマインドも高そうな企業もあるのに、竹村は何故にグリーンピープルズパワーを旗揚げしたのでしょうか。

お金儲けのためだけだったら、やりません。私の人生を振り返ると、かつて核燃料輸送車を追いかけていた「反対運動」の時代から、国会議員秘書として「問題を追求する調査」の時代、調査に基づく「代替提案」の時代、そしていまは、代替提案だけでは政策を変えられないと、自ら事業を起こして「変えるための実践」という時代に入っていたのです。

かねてから、小売電気事業はブラックボックスで、その実態を知るには、その中に入って見るしかないと書いてきました。ただ、どうして、竹村はそんなにブラックボックスを暴きたいと思ったのでしょうか。

それは、太陽光や風力など「再生可能エネルギー(以下「再エネ」。)」を、日本の基幹エネルギーにしなければならないと考えているからです。再エネを普及させるためには、みんなが再エネの電気を「選んで」使えば良い。みんなが再エネを選ぶためには、再エネの電気を供給する電力小売会社が存在することです。逆に言うと、電力小売会社が再エネを供給するのは困難という状況を作れば、再エネは普及しないということ。あとで書きますが、日本の送配電網など再エネを取り巻く状況は、まさにそうなっています。

それでは、果敢に再エネを供給しようなどという電力小売会社は生まれてこないか、生まれても存続できないでしょう。どんなに儲からなくても、再エネ電気の供給をし続けるぞ!という電力小売会社が必要だと考えたわけです。

2、再エネへの妨害のいろいろ

簡単に、日本の再エネが置かれている理不尽な状況をお伝えしましょう。

1)送電線につないでもらえない再エネ発電所

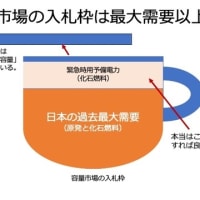

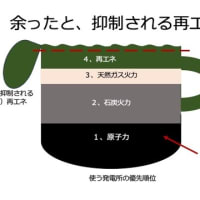

送電網の「空き容量問題」というのをご存知でしょうか。発端は2015年の秋でした。2016年から完全自由化がスタートするにあたり、送配電網はOCCTO(電力広域的運営推進機関)というところが最終的には、日本全国一括管理するという方針が出されました。発電と送配電、小売の分離の一環です。送配電網が全国一括管理されれば、効率化され、再エネの電気も多く供給できるはずでした。ところが、九州電力から再エネの送電網への受入れについて「接続可能量」を超えているとの指摘が出され、他7社も含めて事実上の接続制限がはじまったのです。一電による、古いルールを楯にした抵抗です。

「接続可能量」の計算は一電のルールに基づいて行われ、それが「空き容量」をゼロにする「先着優先ルール」だったと最近判明しました。停止中の原発も、計画中の石炭火力も、すでに古くて使えないが廃止されていない石油火力も、みんな送電線の優先使用権を持っており、事実上全く使わないのに、その使用権で送電網がうまってしまい「空容量ゼロ」になるという仕掛けでした。

この問題が明らかになり、もっと効率的な送電網の運用が必要ということで、政府側から「コネクト&マネージ」という方法が提唱されました。「空押さえ」を考慮し、事実上の空きがあるなら再エネ発電所を接続します。ただし、優先使用権を持つ原発が再稼働したり、計画中石炭火力が運転開始したりすれば、再エネ発電所を抑制するという条件付きです。抑制とは発電中止ではなく、送電網と切り離す「解列」です。いつでも「解列」できる設備が義務化され、発電所側の追加コストになります。再エネを最優先して送電網につなぐ欧米各国とは根本的に異なるマネジメントです。

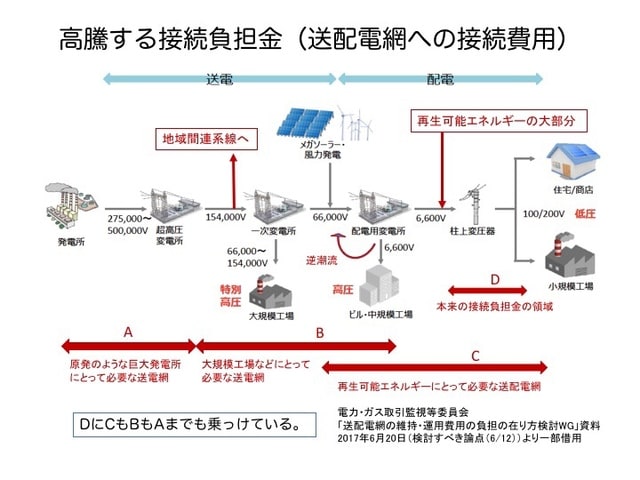

2)再エネに押し付けられる法外な「接続負担金」

もう一つ、再エネ発電所を作る障害となっているのが「接続負担金」です。これは送電線と発電所をつなぐために送配電会社が行う工事費用を発電所側が負担するというものです。目の前の送電線と発電所をつなぐ線の費用であるならわかりますが、「空容量ゼロ」問題の後、空容量を生み出すための送電網増強の費用負担という意味に変わってきています。そもそも「空容量ゼロ」が、勝手なルールによる「フェイク」だったのですから、送電網増強など不要となるはずですが、こちらは今でも生きています。

送電網増強は発電所からは遠く離れたエリアの工事です。どうしてその工事が、目前の再エネ発電所にとって必要なのかは、送配電会社の闇ルールです。再エネ発電所が接続する送電網は最下層の6600ボルトがほとんどですが、増強工事の多くは原発などがつながる50万ボルト施設で行われます。その金額たるや数千億円。それを送電網への接続を求めている電源で分担させようというのです。

分担を決める仕組みが「電源接続案件募集プロセス」になります。逆にいうと、このプロセスに応募しないと、そもそも接続の道は断たれます。送配電会社が一方的にエリアを決めて、そのエリアの増強は「何百万kW」というように決めて募集をかけます。その工事の内訳を見ると、大部分が再エネ発電所から遠く離れた50万ボルトの施設のものです。

募集枠が決められていますので、かなりの計画がはじき出されることになります。東北電力の「東北北部エリア電源接続案件募集プロセス」では、募集容量が280万kWに対し、応募は391件、1613万kWでした。実に募集の5倍以上の応募です。それを払い落とし、絞り込んでいくのです。募集開始が2017年3月ですが、2018年1月現在、6件10万kWが辞退したものの、まだ344件1545万kWが応募している状況です。280万kWにするため、このプロセスだけで何年もかけることになるのでしょうか。

しかも、肝心の工事も着手から11年から13年かかると書かれています。これでは2030年に再エネ比率24%という諸外国より超低い政府目標もクリアできないのではないでしょうか。かりに分担が確定しても、一事業者あたりの接続負担金額は、設備コストの2倍から1.5倍で、ほぼ事業採算は取れなくなると思われます。

3)再エネを高い電気にする市場価格連動

小売電気事業者に再エネ電気を取扱い難くしている制度もあります。FIT再エネの仕入価格を市場価格とする「市場価格連動制」です。日本の電力市場はJEPX(日本卸電力取引所)に一本化されています。ただし市場規模は2017年3月時点で3.7%と、電力総需要の中では小さな割合です。それはちょっとした要素で価格が乱高下し易いということでもあります。

FITとは、再エネ発電所の電気は、一定価格一定期間、電力会社に買取を義務づける制度で、太陽光、風力、小水力、地熱、バイオマスの5種を、規模別(バイオマスはさらに燃料別)に買取価格設定されています。高く買取るのは電力会社ですが、仕入価格相当額を上回る部分は、「再生可能エネルギー賦課金」として、電力消費者から広く徴収され、これを原資として、買取り量に応じて電力会社に返還します。今はkWh当たり2.64円で、徴収総額は2兆円以上です。

2017年3月までは仕入価格相当額を政府が決めていましたが、4月から市場価格連動制になりました。不思議ですが、それまで低迷していた市場価格が、その頃から高騰しはじめ、最近では日平均で15円/kWhを超えたりします。これはFIT再エネ電気の仕入価格が15円以上になるということです。

電気の小売価格の内訳は、電気の「仕入価格」と送配電網の使用料金である「託送料金」と需要調整や人件費などの「営業経費」です。小売価格は、高圧電気17円、低圧の家庭用電気で27円くらいです。高圧電気は仕入価格15円と託送料金4円で原価割れ、家庭用でも託送料金10円程度なので原価は25円以上で、利益がほとんど出せません。つまり、FIT再エネは「使えない電気」になってしまったのです。

政府が仕入価格相当額を決めていた時には、その価格は8円から12円くらいでした。利益が出せる電気として、新電力はこぞって活用していたのですが、2017年4月の制度改正以降、状況は一変しました。

4)再エネにまで強要される30分同時同量

もう一つ再エネを排除しているルールがあります。日本だけの独特なものです。電気の需要と供給を一致させることを「需給調整」といいますが、これは広いエリアで行う方が安定します。発電もユーザーも数が多いほど「平準化」し、予想し易くなるからです。したがって基本的には送配電網をコントロールしている送配電会社が行なっています。ところが日本では、送配電網を利用している個別新電力にも「需給調整」を求めています。

日本の需給調整は30分単位で行われます。1日を48コマに分けて、一コマの中で需要と供給が一致するようにします。これを「30分同時同量」と呼んでいます。一電には大型水力や天然ガス火力があり、自分だけが電力供給していたときには、そういうものを緊急に立ち上げたり止めたりして需給調整をしていました。それは送配電としての仕事だと思いますが、一電は小売側の仕事だと言い張るのでしょう。一電の小売部門も、これからは一つの新電力なのだから、他の新電力も同様にせよというわけでしょう。

その結果、再エネ発電所でも「計画通り」運転させよという理不尽なルールがまかり通っています。計画通り運転できず、需要との不整合ができると、それをインバランスと呼び追加コストが発生する仕組みです。多くの新電力が、再エネは面倒だと思う原因を、こうして生み出しました。私には「再エネへの嫌がらせ」としか見えません。ちなみに海外では、需要予測は小売会社に求められますが、再エネに供給計画を求める国はありません。再エネは100%頑張ってくれた方が、電気代も安くなるからです。

5)再エネを排除する歪な新市場

そして追い討ちをかけるのが、ベースロード電源市場などの新市場です。来年度(2018年度ですよ)あたりから入札などの運用がはじまります。

ベースロード電源市場は「原発と石炭」の市場です。政府はこれを、供給される電気の3割くらいにしようと考えています。市場創設の理由は「原発と石炭は安い電気だ」という誤った認識です。実際には、燃料代ゼロで、なおかつ輸入燃料を減らすことのできる再エネが一番安い電気です。「短期限界費用」という考え方で、諸外国はこれに基づき太陽光や風力の電気を最優先して使っています。

日本では原発と石炭の電気が最優先され、ベースロード以外の変動部分には「容量市場」というものが作られます。変動を受け入れなければならないので、運転したり止めたりを繰り返す設備になります。そんな運転ではコスト回収が遅れるので、発電所を作る事業者がなくなり、需給調整に支障をきたすという理屈で特別待遇待遇のための市場を作るのです。

特別待遇とは発電所が存在しているだけでお金を払う仕組みです。容量市場の調整電源に選ばれた発電所は設備容量に応じた「お手当」を毎年保証されます。それを払うのは全消費者です。市場原理に基づけば、お手当がなければ存続できない発電所は市場から退場し、代わりに「短期限界費用」の安い再エネが入れば良いだけの話です。そういう自然な流れを壊し、容量市場の規模が大きくなれば再エネが市場に入り込む余地すら無くしてしまうのではないでしょうか。

3、グリーンピープルズパワーの三つの方針

以上のような再エネへの妨害とも思える環境の中で、ミニ電力会社「GPP(グリーンピープルズパワー)」は、いったいどうやって持続可能な会社となり得るのでしょうか。

それは、「再エネを普及させるためには、みんなが再エネ電気を選んで使えば良い。みんなが再エネを選ぶためには、再エネ電気を供給する電力小売会社が存在すれば良い。」そして「みんなが、その簡単な原理に気がつくこと。」です。

脱原発運動をそんなにやっているのに東電の電気のままですか?

再エネを推進しているのに発電所の電気は東電に売っているのですか?

原発がイヤなのに、それを推進してきた深夜電力にまだこだわるのですか?

「だってそれしかないじゃん!」と言っている貴方に「いいえ!」という答えが、グリーンピープルズパワーです。

確かにまだミニ電力会社で、小売事業ライセンスも取っていないので、再エネ100%も、市民発電所からの買取も、深夜電力に変わるメニューもできてはいません。しかし、何をしなければいけないかをすでにはっきり把握しています。目標は、小売事業ライセンスを取り、独自の発電所開発を行い、需給調整を自ら行う(内製化)ことで達成できるとわかっているからです。達成に向かう、三つの方針をお示しします。

1)低圧ユーザーへのこだわり

低圧ユーザーとは、高圧や特別高圧ではない、一般家庭やカフェ、八百屋さんなどのお店のことです。一般的に新電力は「高圧ユーザー」に向かいます。1件とれれば売り上げは大きいですから。しかしその分、競争も激しく、ユーザーの傾向もほぼ価格一辺倒で、ミニ電力会社がそこで大きな営業的成果を上げることは難しいと思います。一方で、低圧ユーザーは価格一辺倒ではなく、電気の品質を選び、一度契約すると、そう簡単に他社に動くこともありません。

電気のユーザー数は8000万件以上で、1万分の1のユーザーを獲得するだけで事業は持続可能となります。8000件、それならできると判断しました。

電気のメニューとしては、従量電灯B、従量電灯C、低圧電力などです。グリーンピープルズパワー独自の深夜電力やオール電化メニューも開発しようと思っています。

2)非FITへのこだわり

次は発電所開発です。親会社がイージーパワーという発電会社ですから、言ってみれば発電と小売の両輪で事業を進める体制ができています。発電で稼ごうとすると小売にしわ寄せがきます。大胆にいうと、発電側の利益を極力抑えて、安価な電力小売を実現しようと思います。

FIT制度は発電側には有利な制度ですが、小売側には「仕入価格」を高止まりさせています。それならば、FITを捨てようと思います。独自開発で非FIT発電所をたくさん作っていこうと思いますが、それ以外にも、2019年にFIT期限切れを迎える家庭用太陽光発電や、RPS設備でFIT期間短縮となっている風力発電などと契約していきたいと思っています。定額での相対契約にしたいと思います(これも、小売りの正式ライセンス取得後になりますが)。

ちなみに送電網への接続制限はFITも非FITも同じです。現状のような制限は数年後には改善されると思いますが、当面の新規開発では接続可能な「低圧発電所(50kW未満)」にこだわります。ここには法外な「接続負担金」もありません。

3)内製化へのこだわり

そして需給調整を自ら行う内製化です。これが一番難しいと思います。なぜなら、やろうとしているのは、単純に市場から電気を仕入れて売るというような小売り事業ではないからです。マニュアルにはない、自ら開発・契約した再エネ(非FIT含む)電気を、しっかり届けるというオペレーションをしなければなりません。これは、本来は送配電会社の仕事ですが、日本では個別新電力に求められているので、逆手にとってその方法を編み出そうというわけです。

そのカギは発電所開発の方にあります。全ユーザーの需要をカバーして余りある再エネ発電所を確保することだと思います。無数の小さな発電所を束ねると、その動きはあたかも一つの大きな発電所のようになります。無数の発電所は無数の手間ではないのです。

内製化により、ベースロード電源市場は原則使わなくて済むでしょう。容量市場のお世話になることもないでしょう。政府が押し付ける「汚れた電気」を排除し、品質にこだわることが可能なると思います。

4、グリーンピープルズパワーの成長戦略

以上、かなり細かくグリーンピープルズパワーの方針を書いてきました。かなり手の内を晒しているのですが、理解していただくためには必要と判断しました。最後に、なぜ増資なのかというお話をして締めたいと思います。

グリーンピープルズパワーというミニ電力会社が、ほかの一般的な新電力とはずいぶん異なる経営方針を持っていることは理解していただいたと思います。そして、その目標達成のカギが、正式な小売事業ライセンスの取得にありということも読み取っていただけたのではないかと思います。

大きな資本力のある会社であれば、ライセンス申請すればすんなり登録が可能かもしれません。しかしグリーンピープルズパワーのような小さな会社には、経営能力や資産、小売事業に関する実績などが厳しく問われ、そう簡単にはライセンスが取れません。そこで実績づくりとして、取次としての営業を開始しています。需給調整以外、営業から顧客管理、電気の供給から料金徴収まで全て、実際にできています。

しかし、ユーザー数は100人足らずなので大赤字経営です。ユーザー数1000人、契約容量10MWの達成を今年の目標として掲げていますが、そのレベルになって初めて黒字化できるからです。電気事業は小売価格から「仕入価格」と「託送料金」、そして「営業経費」を引いた残りが利益です。他の事業に比べて、極めて利益率が悪く、一定規模に達するまでは赤字が続きます。一定規模に到達するには、営業を強化しなければなりませんが、人員の増強などすれば「営業経費」が大きくなり、赤字幅を膨らませます。

赤字幅を膨らませなければ、一定規模に到達しない以上、いったん赤字幅を大きくしてでも目標達成にチャレンジすることにしました。それには当面の資金が必要です。3年目には黒字化、5年目には配当が出せるレベルにというのが、現在の事業計画です。3年目の終わりにはユーザ−2000件、契約容量18MWの見込みです。

増資の申込書を以下にURLで貼り付けます。

https://docs.wixstatic.com/ugd/e63ec2_c392e233980244e99e2842c1d80dd055.pdf

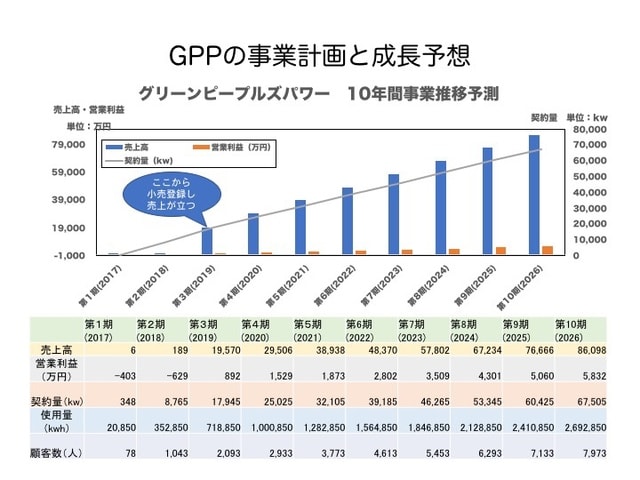

申込書の反対側に事業計画の簡単な図があります。

グラフは右肩上がりの勢い良い成長が示されていますが、表の数字をご確認ください。第1期(昨年)の売上は6万円でした。これは収入が「取次手数料」しかないからです。営業損益はマイナス400万円で、営業経費がほぼそのまま赤字になっています。この状態は今年(第2期)も続き、マイナス600万円の赤字です。しかし第3期には、いきなり2億円近い売上と約900万円の営業利益となっています。もちろん今季の目標が達成できての話ですが、いきなり売上が大きくなるのは、取次から正式登録した小売電気事業者へという違いが織り込まれているからです。第2期までは取次で取次手数料収入しかありませんが、第3期からは電気の売上がそのまま売上になります。この売上から「仕入れ価格」と「託送料金」を支払い、さらに営業経費を引いた残りが約900万円の利益となると見込んでいるのです。

そうはいっても、年間1000ユーザー獲得を実現するのは並大抵ではありません。人員増強は4月からです。首都圏エリアを東京23区、多摩地区、神奈川県など6つのブロックに分け、各ブロックで180件程度のユーザー獲得を目指します。重点を置いているのは従量電灯C契約である店舗です。これを各エリアで60件獲得したいと思います。

増資への協力と同時に、皆さんのお近くのカフェ、自然食品店、パン屋さんなど、環境マインドの高いお店をご紹介ください。皆さんのお力をお借りしながら、当面の増資と2期目の目標を達成していきたいと思います。

この会社は、小売電気事業者を行うため昨年2月3日に誕生しました。まずは小売電気事業者の「取次」という形で、昨年7月から電気の供給も開始しました。今後の事業強化のために、今は「公募増資」中で、総額3000万円の株式引き受けをお願いしています。大きなスポンサーに頼るのではなく、多数の小さな株主の皆さんに支えられる会社になろうと考えたからです。

以下の文章は長いので、早く公募増資の情報をという方は、下のURLに飛んでください。竹村のミニ電力会社が、どんなものか知りたい方は本文に進んでください。

https://www.greenpeople.co.jp/blank-5

1、なぜ、グリーンピープルズパワーをつくったか

電力小売事業は、これまで大手電力会社がほぼ一手に行ってきました。大手電力会社は、専門用語でいうと「一般電気事業者」と言います。長いので「一電(いちでん)」と呼ばれたりしますので、ここでも「一電」とします。

かなり大きな新電力のエネットやサミットエナジー(以下「サミット」。)、東京ガスなども「一電」ではありません。これらは電力自由化で新たに小売電気事業に参入した会社です。一般家庭を含む「低圧(契約容量50kW未満)」電力ユーザーが、好きな電力会社を選べる電力自由化が実施されたのは2016年ですが、エネットやサミットはその前から電力小売事業者でした。

なぜかというと、日本でも「特別高圧(契約容量2000kW以上)」電力ユーザーは1995年に、「高圧(契約容量50kW以上)」電力ユーザーは2003年に自由化が実施されましたので、「一電」以外の電気を供給する会社として、エネットやサミットなどができました。当時はPPS(ピーピーエス)と呼ばれていました。

でもPPSのシェアはせいぜい2%程度でした。それが2016年の自由化(全ユーザーが対象になりましたので、これを「完全自由化」と言ったりします。)以降、今では全国平均で12%になりました。とくに高圧、特別高圧の分野でのシェアの拡大は著しく、東電管内では20%を超えるほどになっています。

すでに400社以上の新電力が生まれ、ユーザー獲得にしのぎを削っています。とても激しい競争の上、事業としては新分野でルールが不明確だったり、朝令暮改で変わったりと、とても不安定な環境の中にあります。一般的に言うと「危ない事業」で、よほど余裕資金があるか、本業の顧客離れを防ぐために無理して行うという事業者がほとんどです。

その中には、再エネ供給を目指す生協系や再エネ企業系もありますし、地産地消を掲げる地域自治体系新電力もあります。すでにマインドも高そうな企業もあるのに、竹村は何故にグリーンピープルズパワーを旗揚げしたのでしょうか。

お金儲けのためだけだったら、やりません。私の人生を振り返ると、かつて核燃料輸送車を追いかけていた「反対運動」の時代から、国会議員秘書として「問題を追求する調査」の時代、調査に基づく「代替提案」の時代、そしていまは、代替提案だけでは政策を変えられないと、自ら事業を起こして「変えるための実践」という時代に入っていたのです。

かねてから、小売電気事業はブラックボックスで、その実態を知るには、その中に入って見るしかないと書いてきました。ただ、どうして、竹村はそんなにブラックボックスを暴きたいと思ったのでしょうか。

それは、太陽光や風力など「再生可能エネルギー(以下「再エネ」。)」を、日本の基幹エネルギーにしなければならないと考えているからです。再エネを普及させるためには、みんなが再エネの電気を「選んで」使えば良い。みんなが再エネを選ぶためには、再エネの電気を供給する電力小売会社が存在することです。逆に言うと、電力小売会社が再エネを供給するのは困難という状況を作れば、再エネは普及しないということ。あとで書きますが、日本の送配電網など再エネを取り巻く状況は、まさにそうなっています。

それでは、果敢に再エネを供給しようなどという電力小売会社は生まれてこないか、生まれても存続できないでしょう。どんなに儲からなくても、再エネ電気の供給をし続けるぞ!という電力小売会社が必要だと考えたわけです。

2、再エネへの妨害のいろいろ

簡単に、日本の再エネが置かれている理不尽な状況をお伝えしましょう。

1)送電線につないでもらえない再エネ発電所

送電網の「空き容量問題」というのをご存知でしょうか。発端は2015年の秋でした。2016年から完全自由化がスタートするにあたり、送配電網はOCCTO(電力広域的運営推進機関)というところが最終的には、日本全国一括管理するという方針が出されました。発電と送配電、小売の分離の一環です。送配電網が全国一括管理されれば、効率化され、再エネの電気も多く供給できるはずでした。ところが、九州電力から再エネの送電網への受入れについて「接続可能量」を超えているとの指摘が出され、他7社も含めて事実上の接続制限がはじまったのです。一電による、古いルールを楯にした抵抗です。

「接続可能量」の計算は一電のルールに基づいて行われ、それが「空き容量」をゼロにする「先着優先ルール」だったと最近判明しました。停止中の原発も、計画中の石炭火力も、すでに古くて使えないが廃止されていない石油火力も、みんな送電線の優先使用権を持っており、事実上全く使わないのに、その使用権で送電網がうまってしまい「空容量ゼロ」になるという仕掛けでした。

この問題が明らかになり、もっと効率的な送電網の運用が必要ということで、政府側から「コネクト&マネージ」という方法が提唱されました。「空押さえ」を考慮し、事実上の空きがあるなら再エネ発電所を接続します。ただし、優先使用権を持つ原発が再稼働したり、計画中石炭火力が運転開始したりすれば、再エネ発電所を抑制するという条件付きです。抑制とは発電中止ではなく、送電網と切り離す「解列」です。いつでも「解列」できる設備が義務化され、発電所側の追加コストになります。再エネを最優先して送電網につなぐ欧米各国とは根本的に異なるマネジメントです。

2)再エネに押し付けられる法外な「接続負担金」

もう一つ、再エネ発電所を作る障害となっているのが「接続負担金」です。これは送電線と発電所をつなぐために送配電会社が行う工事費用を発電所側が負担するというものです。目の前の送電線と発電所をつなぐ線の費用であるならわかりますが、「空容量ゼロ」問題の後、空容量を生み出すための送電網増強の費用負担という意味に変わってきています。そもそも「空容量ゼロ」が、勝手なルールによる「フェイク」だったのですから、送電網増強など不要となるはずですが、こちらは今でも生きています。

送電網増強は発電所からは遠く離れたエリアの工事です。どうしてその工事が、目前の再エネ発電所にとって必要なのかは、送配電会社の闇ルールです。再エネ発電所が接続する送電網は最下層の6600ボルトがほとんどですが、増強工事の多くは原発などがつながる50万ボルト施設で行われます。その金額たるや数千億円。それを送電網への接続を求めている電源で分担させようというのです。

分担を決める仕組みが「電源接続案件募集プロセス」になります。逆にいうと、このプロセスに応募しないと、そもそも接続の道は断たれます。送配電会社が一方的にエリアを決めて、そのエリアの増強は「何百万kW」というように決めて募集をかけます。その工事の内訳を見ると、大部分が再エネ発電所から遠く離れた50万ボルトの施設のものです。

募集枠が決められていますので、かなりの計画がはじき出されることになります。東北電力の「東北北部エリア電源接続案件募集プロセス」では、募集容量が280万kWに対し、応募は391件、1613万kWでした。実に募集の5倍以上の応募です。それを払い落とし、絞り込んでいくのです。募集開始が2017年3月ですが、2018年1月現在、6件10万kWが辞退したものの、まだ344件1545万kWが応募している状況です。280万kWにするため、このプロセスだけで何年もかけることになるのでしょうか。

しかも、肝心の工事も着手から11年から13年かかると書かれています。これでは2030年に再エネ比率24%という諸外国より超低い政府目標もクリアできないのではないでしょうか。かりに分担が確定しても、一事業者あたりの接続負担金額は、設備コストの2倍から1.5倍で、ほぼ事業採算は取れなくなると思われます。

3)再エネを高い電気にする市場価格連動

小売電気事業者に再エネ電気を取扱い難くしている制度もあります。FIT再エネの仕入価格を市場価格とする「市場価格連動制」です。日本の電力市場はJEPX(日本卸電力取引所)に一本化されています。ただし市場規模は2017年3月時点で3.7%と、電力総需要の中では小さな割合です。それはちょっとした要素で価格が乱高下し易いということでもあります。

FITとは、再エネ発電所の電気は、一定価格一定期間、電力会社に買取を義務づける制度で、太陽光、風力、小水力、地熱、バイオマスの5種を、規模別(バイオマスはさらに燃料別)に買取価格設定されています。高く買取るのは電力会社ですが、仕入価格相当額を上回る部分は、「再生可能エネルギー賦課金」として、電力消費者から広く徴収され、これを原資として、買取り量に応じて電力会社に返還します。今はkWh当たり2.64円で、徴収総額は2兆円以上です。

2017年3月までは仕入価格相当額を政府が決めていましたが、4月から市場価格連動制になりました。不思議ですが、それまで低迷していた市場価格が、その頃から高騰しはじめ、最近では日平均で15円/kWhを超えたりします。これはFIT再エネ電気の仕入価格が15円以上になるということです。

電気の小売価格の内訳は、電気の「仕入価格」と送配電網の使用料金である「託送料金」と需要調整や人件費などの「営業経費」です。小売価格は、高圧電気17円、低圧の家庭用電気で27円くらいです。高圧電気は仕入価格15円と託送料金4円で原価割れ、家庭用でも託送料金10円程度なので原価は25円以上で、利益がほとんど出せません。つまり、FIT再エネは「使えない電気」になってしまったのです。

政府が仕入価格相当額を決めていた時には、その価格は8円から12円くらいでした。利益が出せる電気として、新電力はこぞって活用していたのですが、2017年4月の制度改正以降、状況は一変しました。

4)再エネにまで強要される30分同時同量

もう一つ再エネを排除しているルールがあります。日本だけの独特なものです。電気の需要と供給を一致させることを「需給調整」といいますが、これは広いエリアで行う方が安定します。発電もユーザーも数が多いほど「平準化」し、予想し易くなるからです。したがって基本的には送配電網をコントロールしている送配電会社が行なっています。ところが日本では、送配電網を利用している個別新電力にも「需給調整」を求めています。

日本の需給調整は30分単位で行われます。1日を48コマに分けて、一コマの中で需要と供給が一致するようにします。これを「30分同時同量」と呼んでいます。一電には大型水力や天然ガス火力があり、自分だけが電力供給していたときには、そういうものを緊急に立ち上げたり止めたりして需給調整をしていました。それは送配電としての仕事だと思いますが、一電は小売側の仕事だと言い張るのでしょう。一電の小売部門も、これからは一つの新電力なのだから、他の新電力も同様にせよというわけでしょう。

その結果、再エネ発電所でも「計画通り」運転させよという理不尽なルールがまかり通っています。計画通り運転できず、需要との不整合ができると、それをインバランスと呼び追加コストが発生する仕組みです。多くの新電力が、再エネは面倒だと思う原因を、こうして生み出しました。私には「再エネへの嫌がらせ」としか見えません。ちなみに海外では、需要予測は小売会社に求められますが、再エネに供給計画を求める国はありません。再エネは100%頑張ってくれた方が、電気代も安くなるからです。

5)再エネを排除する歪な新市場

そして追い討ちをかけるのが、ベースロード電源市場などの新市場です。来年度(2018年度ですよ)あたりから入札などの運用がはじまります。

ベースロード電源市場は「原発と石炭」の市場です。政府はこれを、供給される電気の3割くらいにしようと考えています。市場創設の理由は「原発と石炭は安い電気だ」という誤った認識です。実際には、燃料代ゼロで、なおかつ輸入燃料を減らすことのできる再エネが一番安い電気です。「短期限界費用」という考え方で、諸外国はこれに基づき太陽光や風力の電気を最優先して使っています。

日本では原発と石炭の電気が最優先され、ベースロード以外の変動部分には「容量市場」というものが作られます。変動を受け入れなければならないので、運転したり止めたりを繰り返す設備になります。そんな運転ではコスト回収が遅れるので、発電所を作る事業者がなくなり、需給調整に支障をきたすという理屈で特別待遇待遇のための市場を作るのです。

特別待遇とは発電所が存在しているだけでお金を払う仕組みです。容量市場の調整電源に選ばれた発電所は設備容量に応じた「お手当」を毎年保証されます。それを払うのは全消費者です。市場原理に基づけば、お手当がなければ存続できない発電所は市場から退場し、代わりに「短期限界費用」の安い再エネが入れば良いだけの話です。そういう自然な流れを壊し、容量市場の規模が大きくなれば再エネが市場に入り込む余地すら無くしてしまうのではないでしょうか。

3、グリーンピープルズパワーの三つの方針

以上のような再エネへの妨害とも思える環境の中で、ミニ電力会社「GPP(グリーンピープルズパワー)」は、いったいどうやって持続可能な会社となり得るのでしょうか。

それは、「再エネを普及させるためには、みんなが再エネ電気を選んで使えば良い。みんなが再エネを選ぶためには、再エネ電気を供給する電力小売会社が存在すれば良い。」そして「みんなが、その簡単な原理に気がつくこと。」です。

脱原発運動をそんなにやっているのに東電の電気のままですか?

再エネを推進しているのに発電所の電気は東電に売っているのですか?

原発がイヤなのに、それを推進してきた深夜電力にまだこだわるのですか?

「だってそれしかないじゃん!」と言っている貴方に「いいえ!」という答えが、グリーンピープルズパワーです。

確かにまだミニ電力会社で、小売事業ライセンスも取っていないので、再エネ100%も、市民発電所からの買取も、深夜電力に変わるメニューもできてはいません。しかし、何をしなければいけないかをすでにはっきり把握しています。目標は、小売事業ライセンスを取り、独自の発電所開発を行い、需給調整を自ら行う(内製化)ことで達成できるとわかっているからです。達成に向かう、三つの方針をお示しします。

1)低圧ユーザーへのこだわり

低圧ユーザーとは、高圧や特別高圧ではない、一般家庭やカフェ、八百屋さんなどのお店のことです。一般的に新電力は「高圧ユーザー」に向かいます。1件とれれば売り上げは大きいですから。しかしその分、競争も激しく、ユーザーの傾向もほぼ価格一辺倒で、ミニ電力会社がそこで大きな営業的成果を上げることは難しいと思います。一方で、低圧ユーザーは価格一辺倒ではなく、電気の品質を選び、一度契約すると、そう簡単に他社に動くこともありません。

電気のユーザー数は8000万件以上で、1万分の1のユーザーを獲得するだけで事業は持続可能となります。8000件、それならできると判断しました。

電気のメニューとしては、従量電灯B、従量電灯C、低圧電力などです。グリーンピープルズパワー独自の深夜電力やオール電化メニューも開発しようと思っています。

2)非FITへのこだわり

次は発電所開発です。親会社がイージーパワーという発電会社ですから、言ってみれば発電と小売の両輪で事業を進める体制ができています。発電で稼ごうとすると小売にしわ寄せがきます。大胆にいうと、発電側の利益を極力抑えて、安価な電力小売を実現しようと思います。

FIT制度は発電側には有利な制度ですが、小売側には「仕入価格」を高止まりさせています。それならば、FITを捨てようと思います。独自開発で非FIT発電所をたくさん作っていこうと思いますが、それ以外にも、2019年にFIT期限切れを迎える家庭用太陽光発電や、RPS設備でFIT期間短縮となっている風力発電などと契約していきたいと思っています。定額での相対契約にしたいと思います(これも、小売りの正式ライセンス取得後になりますが)。

ちなみに送電網への接続制限はFITも非FITも同じです。現状のような制限は数年後には改善されると思いますが、当面の新規開発では接続可能な「低圧発電所(50kW未満)」にこだわります。ここには法外な「接続負担金」もありません。

3)内製化へのこだわり

そして需給調整を自ら行う内製化です。これが一番難しいと思います。なぜなら、やろうとしているのは、単純に市場から電気を仕入れて売るというような小売り事業ではないからです。マニュアルにはない、自ら開発・契約した再エネ(非FIT含む)電気を、しっかり届けるというオペレーションをしなければなりません。これは、本来は送配電会社の仕事ですが、日本では個別新電力に求められているので、逆手にとってその方法を編み出そうというわけです。

そのカギは発電所開発の方にあります。全ユーザーの需要をカバーして余りある再エネ発電所を確保することだと思います。無数の小さな発電所を束ねると、その動きはあたかも一つの大きな発電所のようになります。無数の発電所は無数の手間ではないのです。

内製化により、ベースロード電源市場は原則使わなくて済むでしょう。容量市場のお世話になることもないでしょう。政府が押し付ける「汚れた電気」を排除し、品質にこだわることが可能なると思います。

4、グリーンピープルズパワーの成長戦略

以上、かなり細かくグリーンピープルズパワーの方針を書いてきました。かなり手の内を晒しているのですが、理解していただくためには必要と判断しました。最後に、なぜ増資なのかというお話をして締めたいと思います。

グリーンピープルズパワーというミニ電力会社が、ほかの一般的な新電力とはずいぶん異なる経営方針を持っていることは理解していただいたと思います。そして、その目標達成のカギが、正式な小売事業ライセンスの取得にありということも読み取っていただけたのではないかと思います。

大きな資本力のある会社であれば、ライセンス申請すればすんなり登録が可能かもしれません。しかしグリーンピープルズパワーのような小さな会社には、経営能力や資産、小売事業に関する実績などが厳しく問われ、そう簡単にはライセンスが取れません。そこで実績づくりとして、取次としての営業を開始しています。需給調整以外、営業から顧客管理、電気の供給から料金徴収まで全て、実際にできています。

しかし、ユーザー数は100人足らずなので大赤字経営です。ユーザー数1000人、契約容量10MWの達成を今年の目標として掲げていますが、そのレベルになって初めて黒字化できるからです。電気事業は小売価格から「仕入価格」と「託送料金」、そして「営業経費」を引いた残りが利益です。他の事業に比べて、極めて利益率が悪く、一定規模に達するまでは赤字が続きます。一定規模に到達するには、営業を強化しなければなりませんが、人員の増強などすれば「営業経費」が大きくなり、赤字幅を膨らませます。

赤字幅を膨らませなければ、一定規模に到達しない以上、いったん赤字幅を大きくしてでも目標達成にチャレンジすることにしました。それには当面の資金が必要です。3年目には黒字化、5年目には配当が出せるレベルにというのが、現在の事業計画です。3年目の終わりにはユーザ−2000件、契約容量18MWの見込みです。

増資の申込書を以下にURLで貼り付けます。

https://docs.wixstatic.com/ugd/e63ec2_c392e233980244e99e2842c1d80dd055.pdf

申込書の反対側に事業計画の簡単な図があります。

グラフは右肩上がりの勢い良い成長が示されていますが、表の数字をご確認ください。第1期(昨年)の売上は6万円でした。これは収入が「取次手数料」しかないからです。営業損益はマイナス400万円で、営業経費がほぼそのまま赤字になっています。この状態は今年(第2期)も続き、マイナス600万円の赤字です。しかし第3期には、いきなり2億円近い売上と約900万円の営業利益となっています。もちろん今季の目標が達成できての話ですが、いきなり売上が大きくなるのは、取次から正式登録した小売電気事業者へという違いが織り込まれているからです。第2期までは取次で取次手数料収入しかありませんが、第3期からは電気の売上がそのまま売上になります。この売上から「仕入れ価格」と「託送料金」を支払い、さらに営業経費を引いた残りが約900万円の利益となると見込んでいるのです。

そうはいっても、年間1000ユーザー獲得を実現するのは並大抵ではありません。人員増強は4月からです。首都圏エリアを東京23区、多摩地区、神奈川県など6つのブロックに分け、各ブロックで180件程度のユーザー獲得を目指します。重点を置いているのは従量電灯C契約である店舗です。これを各エリアで60件獲得したいと思います。

増資への協力と同時に、皆さんのお近くのカフェ、自然食品店、パン屋さんなど、環境マインドの高いお店をご紹介ください。皆さんのお力をお借りしながら、当面の増資と2期目の目標を達成していきたいと思います。

※コメント投稿者のブログIDはブログ作成者のみに通知されます