令和3年度税制改正要望(法務省)

現在,所有者不明土地問題の解決に向けて,法制審議会民法・不動産登記法部会において,相続登記等の申請の義務化等を含めた不動産登記法等の見直しについて検討が進められているところ(2020年度中できるだけ速やかに国会に法案を提出),これに関わる相続登記等の登録免許税の減免措置を新たに設ける

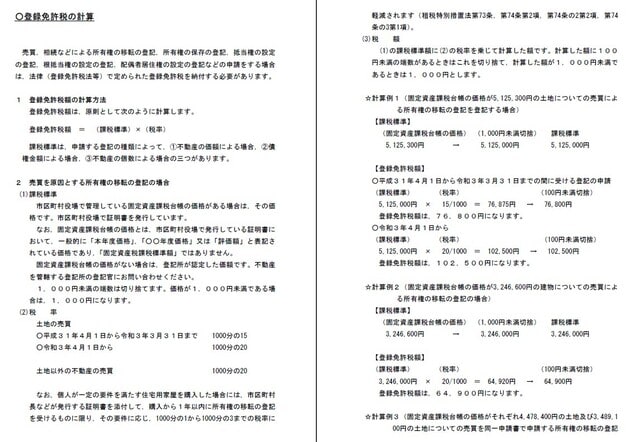

【関係条文】 登録免許税法(昭和42年法律第35号)第9条 別表第1

(1) 政策目的 所有者不明土地によって発生している様々な問題に対応するため,相続登記等を促進する。

(2) 施策の必要性

1 近時,所有者が死亡した後も相続登記がされないこと等を原因として,不動産登記により所有者が直ちに判明せず,又は,判明しても連絡がつかない「所有者不明土地」が生じ,民間の土地取引や公共事業の用地取得,農地の集約化,森林管理など,様々な場面で多くの問題を引き起こしている。

2 この所有者不明土地問題の解消については,これまでも政府の重要施策として政府方針に明記されてきたところ※1,令和2年7月17日に閣議決定がされた「経済財政運営と改革の基本方針2020」においても引き続き政府の重要施策として位置づけられている※2。

すなわち,所有者不明土地問題を解消することにより,不動産登記が土地の所有者を公示するという機能を回復することになり,これにより,民間の不動産取引等が円滑なものとなるほか,公共事業等を実施する際にも所有者の探索等に要する時間やコストをかける必要がなくなり,更には近時増えつつある管理不全土地対策を行うための基盤を提供することになるなど,社会経済全体にとって様々な波及的なメリットを生むこととなるものであって,一刻も早く実現すべき政府の重要課題であるといえる。

3 そもそも,所有者不明土地の主要な発生原因は相続が起きているのに相続登記がされないことと,登記名義人が転居等をしているのに住所等変更登記がされないことにある。そこで,このような現状を踏まえ,法制審議会においては,不動産(土地・建物)については,相続登記や住所等変更登記の申請を義務付けること等を内容とする民事基本法制の見直し案が検討されている。そして,この検討においては,このような登記の申請義務化に併せて,その申請人の手続的負担(手間)を軽減するため,新たに,権利の移転自体の公示ではなく相続人であることの報告を求める簡易な相続人申告登記(仮称)を新設することや,登記官が行う住所等変更登記の仕組みの導入等を講ずることを検討しているが,今回活用が検討されているこれらの事実状態の報告を内容とする報告的登記等については,登録免許税の担税力が乏しいと考えられることを踏まえた免税措置が必要となる。

また,権利の移転自体の公示を伴う相続による権利の移転の登記等についても,上述した社会的損失を回復し,我が国の社会経済に大きなメリットをもたらすものであること,さらには相続登記については各種の施策を講じても相応の手間や費用負担が生じざるを得ないという事実を踏まえれば,法律に基づいて相続人に対して相続登記の申請を求めるにとどまらず,これに併せて,積極的に,大胆な税制上の措置(相続登記等に対する登録免許税の減免措置等)を講ずることで,国民の自発的かつ積極的な申請によって,迅速に不動産登記の公示機能を正常化させる条件整備のための対策が必要である。

新設の予定のようです。

ご確認くださいませ。

☆弊社取り扱い商材についてお問い合わせフォームを準備いたしました!

ご検討中の商材などございましたら、是非お問合せ下さいませ。

https://ws.formzu.net/fgen/S30801253/

平成30年4月1日改訂の新築建物課税標準価格認定基準表 一覧

☆ベルコンピューターシステムWebショップ☆

上記では、他いろいろ取り扱っておりますのでご活用くださいませ(^o^)丿

☆ID確認システムMobile

☆新登記識別情報対応 QRコードスキャナ☆

☆マイナンバーカード・ケース 個人番号目隠し&スキミング防止のダブル・セキュリティ

情報提供&blog、随時更新!(^^)!

もしよかったら、見てくださいね。

弊社:株式会社ベルコンピューターシステム

Facebookページ:ベルコンピュータシステム

登記・供託オンライン申請システムについての

情報メール希望の方は:コチラ