Niaoさん、

97年頃の Winbond/Mai の話です。

製品名が、Winbond:W83C651B / Mai:AGX2.0 となっているので、両社のブランドから併売と読めます。

(ここまでは既出の話)

それで、思うに Winbond 側は当初は完全に自社での事業責任&商品企画の元に、設計業務だけ外注する形で Mai に話を持ちかけたのかなと想像します。

Winbond 側製品ラインナップでそこだけ欠けているなら埋めに来るのは当然ですからね。

ただ、両社併売という方針を見ると、后健慈がごねて(?)自社からも販売したいと要求したものと想像します。こんな話を Winbond 側から持ちかけるはずもないので。

で、とりあえず共同開発&両社併売の方針が決まったとして、当面はいいのですが、少し先には問題があります。

Mai:AGX2.0 として発売されて、Mai の知名度が出てくると、その先には「もう Winbond との協業はしない、うちで自由に事業化する」と后健慈が言い出すのはほぼ自明だからです。

設計受託を本業と考える企業なら、そもそも最初から両社併売などと要求しないはずです。設計受託で甘んじるつもりなどない、という野心があるこということです。

そうなると、Winbond は W83C651B 自体は製品化できたとしても、その先の後継製品の開発が困難になります。開発リソースという意味もありますが、設計資産の権利の扱いが面倒そうです。

Mai と関係が切れたら、最悪は別の設計会社を探してきて W83C651B 相当品あるいはそのアップグレード版を設計資産なしでゼロから開発しなおさないといけなくなります。Winbond 経営陣としてはこの二重投資は避けなければいけません。

すると、有望な解決策はひとつ。后健慈には自由にやらせつつ、Winbond が Mai を買収して傘下に収めることです。

それに加えて、例の Genetic Computing なるコンセプトに魅力を感じれば、これはもう他社に買収される前に Mai を傘下に収めたくなるでしょう。

しかし、逆に野心がある后健慈からすれば、Winbond に支配されたくはないでしょう。

そうすると、后健慈としては、「Genetic Computing の技術は亞圖科技にあるから、こっちに出資してくれ」という策略が確かに有効そうです。実際にそうしたのでしょう。

この先は、判明している事実の通りですね。

追記)資金ショートの理由

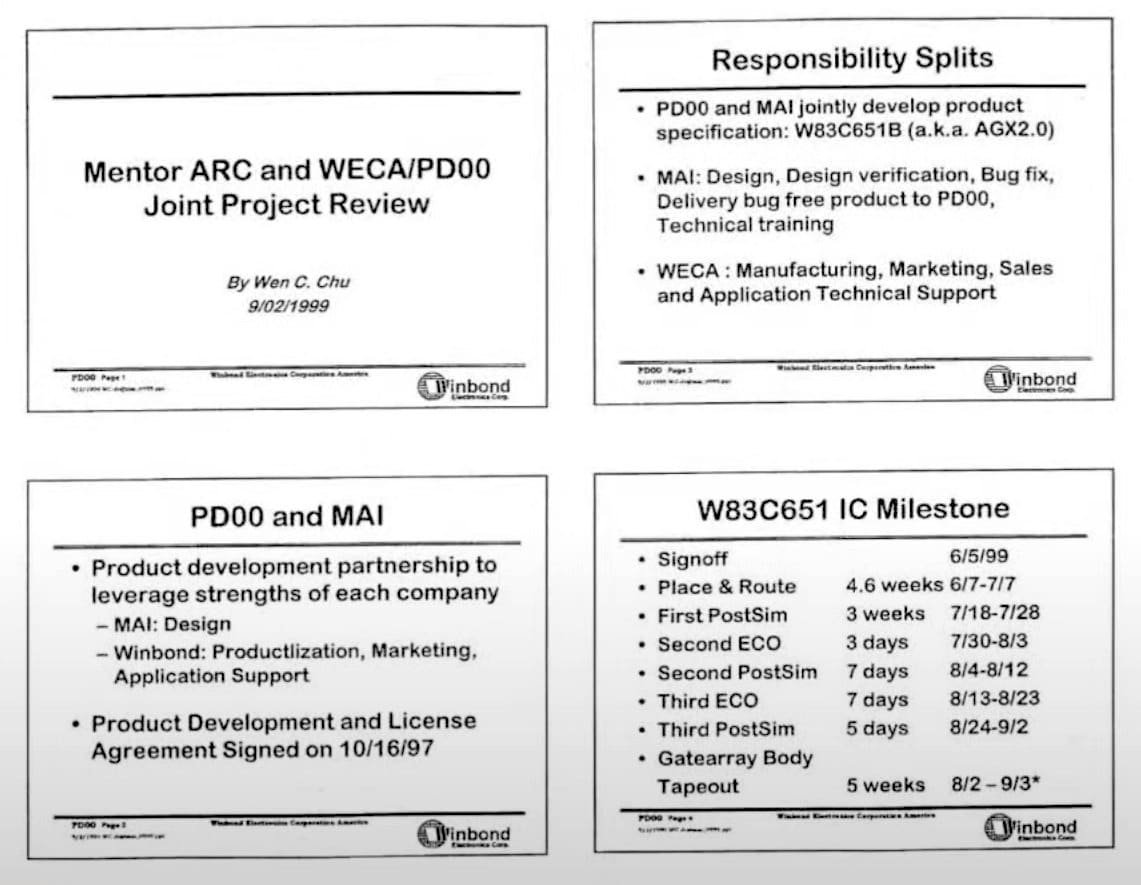

冒頭の図を見ると、ほぼ設計のみが Mai の担当ですね。

WECA(Winbond Electronics Corporation America)が、製造/マーケティング/販売/アプリケーションテクニカルサポート。

これだと、(正確にはわかりませんが)開発費を Winbond/Mai で折半するとしても、金銭の清算はほとんどしなくて済むかもしれません。

つまり、Mai は設計費用(主に設計者の人件費+α)を負担。WECA側は、いわゆるデザインサービス以降試作までを自社負担。どこかの業界用語でいうと、「双方、手弁当で」という形。

売り上げ配分は、Winbond:W83C651B については販売数量に応じて Mai 側にIP(知財)分の支払い、Mai:AGX2.0 については Mai が Winbond からの現物の仕入れ、という感じですかね。

それで、もしそうだとすると、開発期間中に Mai に売り上げ(あるいは入金)がありません。

そうなると、1997年に Winbond/Mai が共同開発にサインして以降、企業規模が小さい Mai 側が資金欠乏します。

特に、開発が難航して予定より延びると人件費は余計にかかるわ、売り上げは先送りになるわでそれは大変です。(后健慈が考える仕様は欲張りなので、開発は難航しやすいと思います)

『1999年、亞圖は資金ショートを起こしたことから新株発行による増資を決定』の理由がそれかもしれません。

Winbond:W83C651B / Mai:AGX2.0 が発売開始になれば売り上げが期待できる、という増資の名目も立つと思います。

それらから素直に読み解けば、この共同開発のための設計者は台湾の亞圖側に集めたのかな、という感じですね。人件費を考えても、米側よりも台湾側の方が有利だったでしょうし。

追記2)后健慈スキーム

もうひとつ指摘したいのは、后健慈は会社を主に2種類に使い分けてるっぽい点です。

Mai は事業会社(実業があるという意味)なので別枠として、他は次のような感じです。

(a) 知財保有させて残す会社:Geneticware、Teklium

(b) 用が済んだらたたむ会社:亞圖科技、日米のRevatron、Inguard

さらに、

(1) 他人からの投資は(b)会社に入れさせて、(a)には入れさせない

(2) 知財を買うとかライセンスとか研究委託とか適当に名目をつけて、(b)から(a)にカネを流す

(3) 時期が来れば(b)は閉鎖して、また別の(b)を設立する

これが后健慈スキームだと思います。

その原型が、1997年からの Winbond/Mai 協業にあるのかなという感じがします。

以上です。