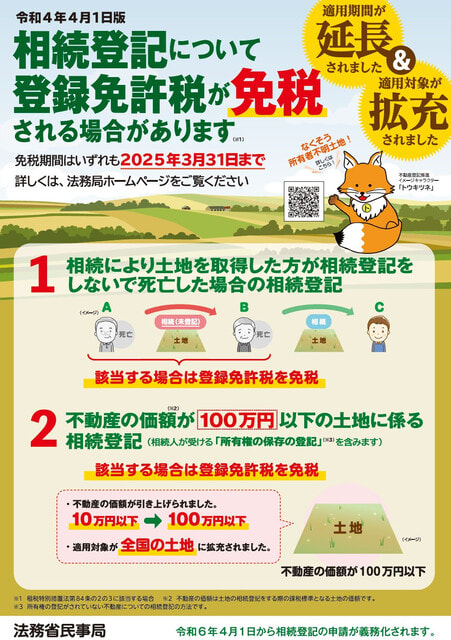

平成30年度の税制改正により、相続による土地の所有権の移転の登記について、次の登録免許税の免税措置が設けられました。

この免税措置については、令和3年度の税制改正により、次の➁の免税措置の適用の対象となる登記として、表題部所有者の相続人が受ける所有権の保存の登記が追加されました。

さらに、令和4年度の税制改正により、免税措置の適用期限が令和7年(2025年)3月31日までに延長されるとともに、次の➁の免税措置の適用対象が全国の土地に拡充され、不動産の価額が100万円以下の土地であれば、この免税措置が適用されることになりました。

➀相続により⼟地を取得した⽅が相続登記をしないで死亡した場合の登録免許税の免税措置

個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和7年(2025年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされました。

➁不動産の価額が100万円以下の土地に係る登録免許税の免税措置

土地について相続(相続人に対する遺贈も含みます。)による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額(※1)が100万円以下の土地であるときは、平成30年11月15日(※2)から令和7年(2025年)3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は令和3年(2021年)4月1日から令和7年(2025年)3月31日までの間に当該土地の表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

※1 不動産の所有権の持分の取得に係るものである場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

※2 所有者不明土地の利用の円滑化等に関する特別措置法(平成30年法律第49号)の施行日

☆弊社取り扱い商材についてお問い合わせフォームを準備いたしました!

ご検討中の商材などございましたら、是非お問合せ下さいませ。

https://ws.formzu.net/fgen/S30801253/

上記では、他いろいろ取り扱っておりますのでご活用くださいませ(^o^)丿

☆マイナンバーカード・ケース 個人番号目隠し&スキミング防止のダブル・セキュリティ

情報提供&blog、随時更新!(^^)!

もしよかったら、見てくださいね。

Facebookページ:ベルコンピュータシステム

司法書士・土地家屋調査士業や登記・供託オンライン申請システムについての

情報メール希望の方は:コチラ

※コメント投稿者のブログIDはブログ作成者のみに通知されます