このブログでは株でゆっくりお金持ちになる方法をご紹介しています。

昨日からご紹介しているインデックス投資は素人でもプロに勝ち続けることができる投資方法でした。

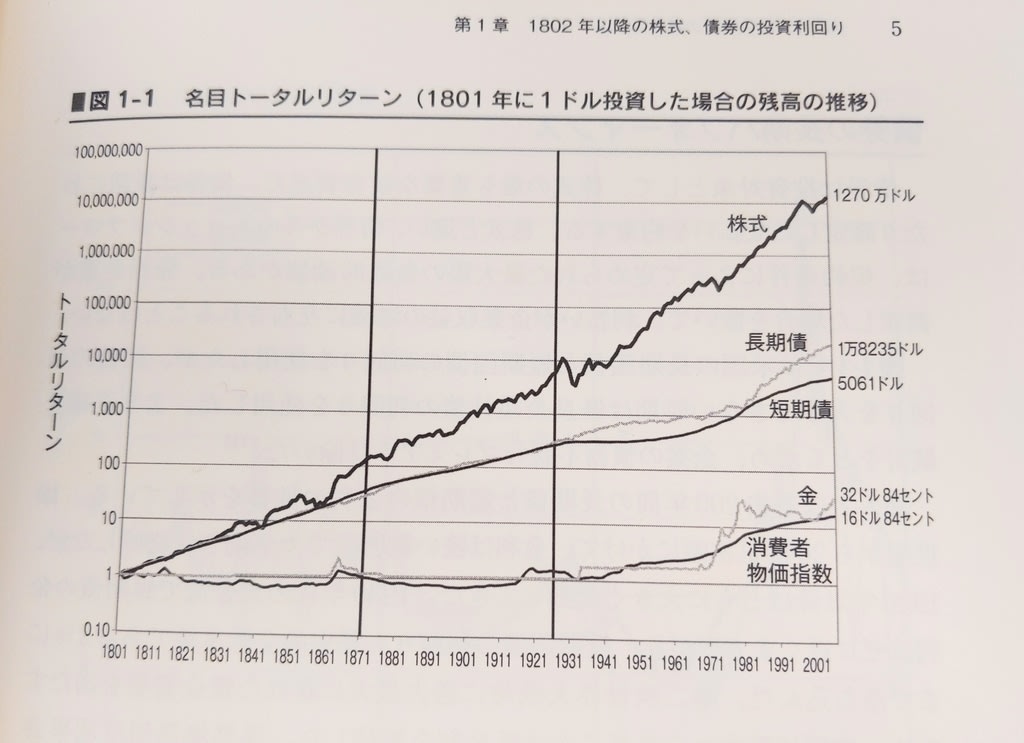

インデックス投資は、数百円から世界中の株式や債権に低コストで分散投資できます。また時間を味方につける投資方法であり、米国株のインデックスファンドの場合、15年以上続けた人で損をした人はいません。

ただしメリットだけではなく、以下のようなリスクも考慮する必要があります。

【暴落リスク】

まず、お金が必要な老後に大胆に株に投資することはおすすめできません。たとえば退職金をどかっと株に入れるようなことは危険です。

株には暴落のリスクがあります。2000年のITバブルのときは3年ものあいだ株価は下落したままでした。その間、投資家はかなりの忍耐を強いられたはずです。

もし暴落時に急なお金が必要になった場合、暴落により目減りしていて必要なお金を得られない危険があります。一時的な元本割れも生じます。

そのため老後には株の比率を減らして預金と債権の比率を高めるといった工夫が必要になります。

反対に若い人ほどリスクが取れます。働けばまたお金を稼げますから。よく言われるのは、株の保有比率を30代なら70%、40代は60%、50代は50%というふうに減らしていく方法です。

また自分のリスク許容度を超えた額を投資するのも危険です。暴落時にパニックになる危険があります。投資初心者は少額から始めることをおすすめします。

【為替リスク】

さらに外国株の場合、為替リスクもあります。1ドル120円で購入した株を1ドル80円のときに売れば3分の1損することになります。いわゆる円高リスクです。

【減配リスク】

またインデックス投資とは関係ありませんが、後日お話しする高配当株投資の場合、減配(配当金が減る)リスクもあります。

こうした暴落、円高、減配が合わさると絶望的な状態に陥ります。もちろん時間が経てば株価は戻りますが、その間のお金と心構えが必要になります。

【指数が伸びないリスク】

またインデックス投資の場合、どのインデックス(株価指数)に連動したファンド(投資信託)を購入するかも大切です。

日本の日経平均株価やTOPIXに連動したファンドでは成長しない可能性があります。そのためアメリカの主要企業500社(S&P500)か全世界の主要企業500社に連動するものがおすすめです。

こうしたリスクを考慮して、自分のリスク許容度を理解した上で投資することが必要になります。