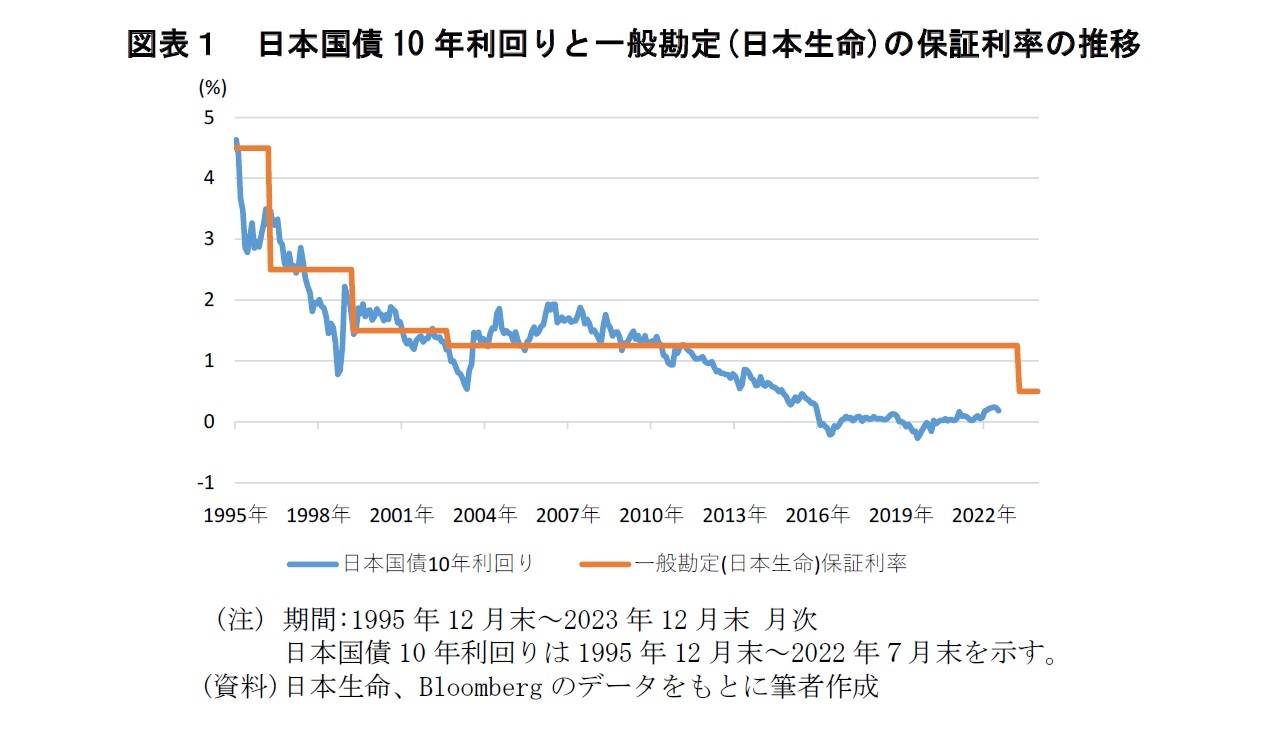

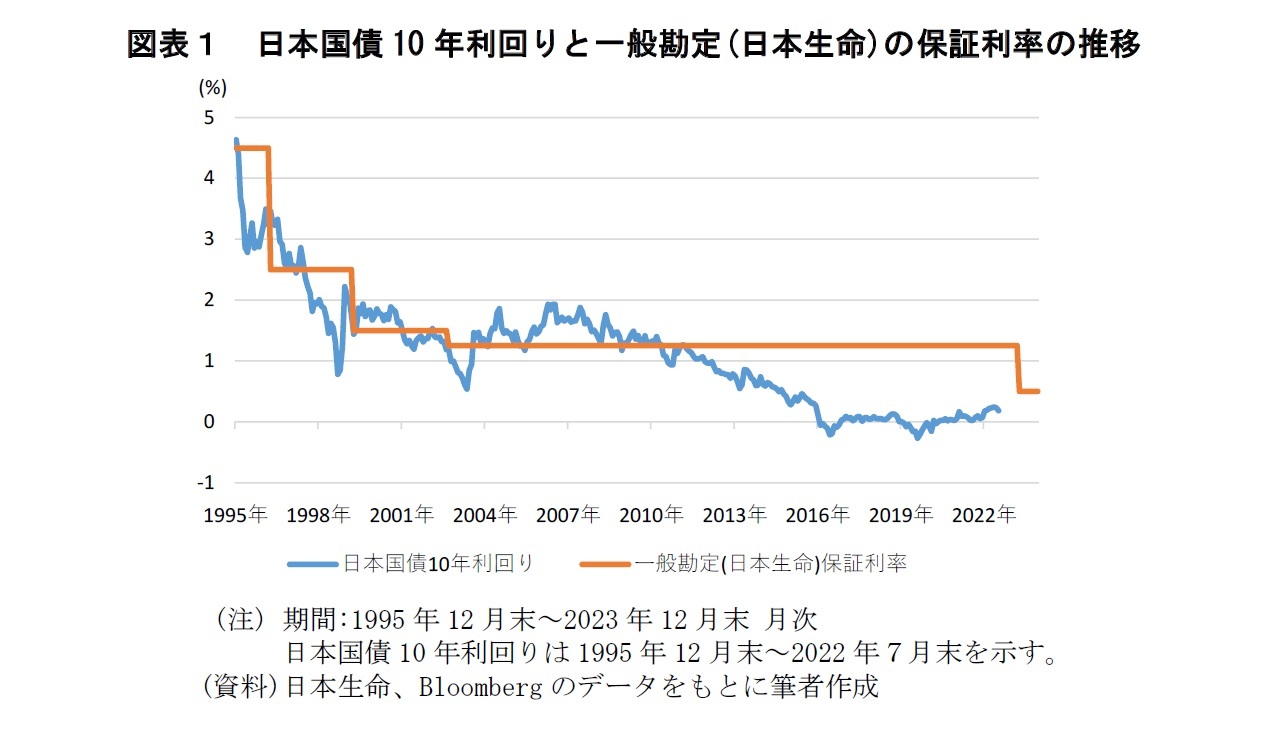

低金利環境の長期化が年金運用に影響を及ぼしている。2022年7月末時点で日本国債10年利回りは0.19%にとどまっている(図表1)。また、生命保険各社では企業年金保険(一般勘定)の保証利率を引き下げる動きが相次いでいる。日本生命の一般勘定の保証利率は2002年より1.25%に維持されてきたが、2023年4月から保証利率を0.5%に引き下げることが公表された。国内債券の利回りが低下する中でも生命保険各社の一般勘定の保証利率は国債などと比べて高い水準が維持されてきた。

しかし、こうした低金利環境の長期化や、25年度に導入が予定されている保険各社への資本規制(経済価値ベースのソルベンシー規制)が、保証利率引き下げの背景となっている。ソルベンシー規制では保険契約を時価評価する。金利が上昇した場合は、将来見込まれる収益の増加によりサープラスの時価評価は上昇する。一方で、保険会社にとっては金利低下により将来的な収益が見込めなくなった場合、サープラスの時価評価の下落により資本の積み増しが求められることとなる。

先行して経済価値ベースのソルベンシー規制を導入したドイツでは、配当はあるものの保証利率を設定しない年金保険の販売が増えた。日本でも第一生命が保証利率を引き下げるとともに、一般勘定と特別勘定を組み合わせたより高い水準の利回りが得られる可能性があるものの変動リスクを伴う商品の提供を開始している。こうした金利低下等の状況から、年金基金がそれぞれの予定利率を上回る運用利回りを毎年確実に確保するということが相当難しくなっている。

しかし、こうした低金利環境の長期化や、25年度に導入が予定されている保険各社への資本規制(経済価値ベースのソルベンシー規制)が、保証利率引き下げの背景となっている。ソルベンシー規制では保険契約を時価評価する。金利が上昇した場合は、将来見込まれる収益の増加によりサープラスの時価評価は上昇する。一方で、保険会社にとっては金利低下により将来的な収益が見込めなくなった場合、サープラスの時価評価の下落により資本の積み増しが求められることとなる。

先行して経済価値ベースのソルベンシー規制を導入したドイツでは、配当はあるものの保証利率を設定しない年金保険の販売が増えた。日本でも第一生命が保証利率を引き下げるとともに、一般勘定と特別勘定を組み合わせたより高い水準の利回りが得られる可能性があるものの変動リスクを伴う商品の提供を開始している。こうした金利低下等の状況から、年金基金がそれぞれの予定利率を上回る運用利回りを毎年確実に確保するということが相当難しくなっている。

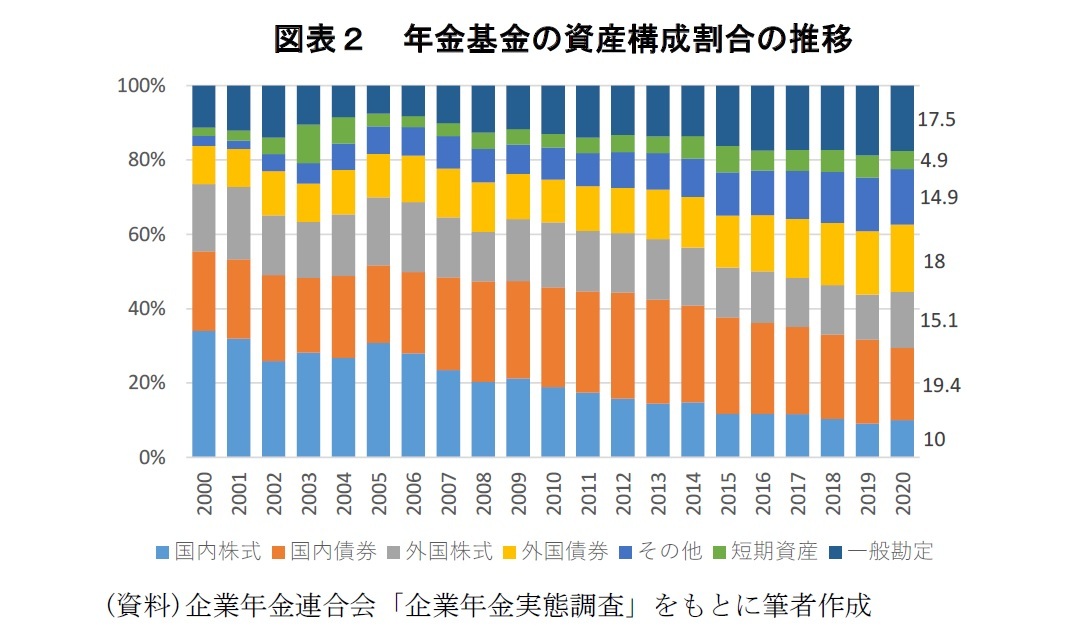

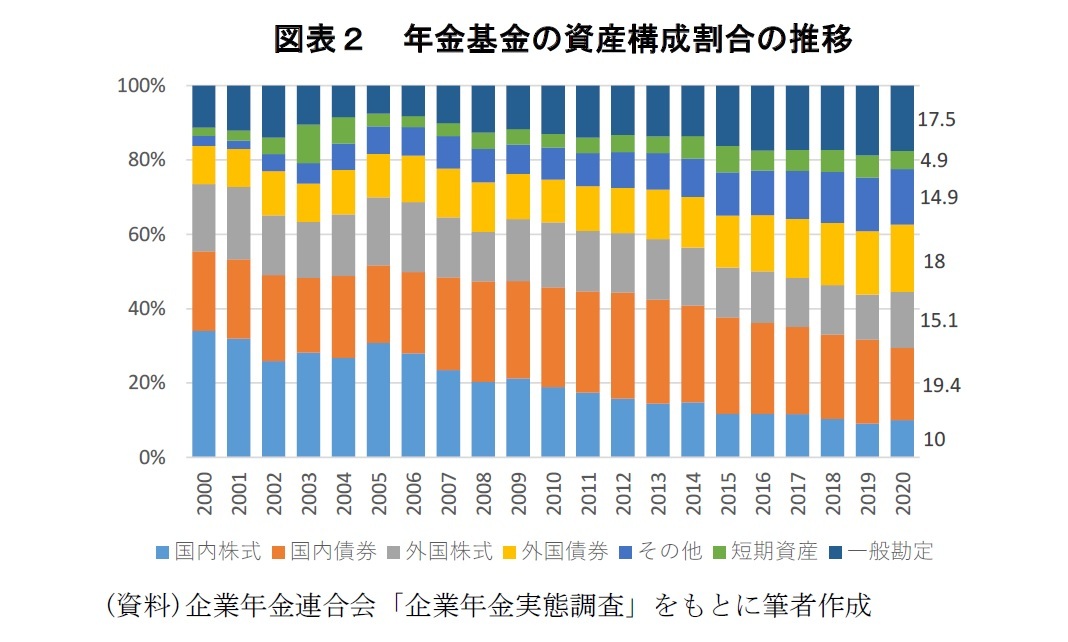

投資する国内債券や一般勘定の利回りが低下する中でも、予定利率を上回る収益を確保する必要があることから、年金基金は対応を迫られている。過去の年金基金の資産構成の推移を見ると、こうした低金利環境が背景と考えられる資産の入れ替えが行われている(図表2)。2010年から2020年までの変化を見ると、国内債券は27%から19%に、国内株式は17%から10%に減少している。短期資産は4%から5%と概ね横ばいとなっている。その一方で、オルタナティブ投資、転換社債、貸付金などを含むその他資産は9%から15%、外国債券は12%から18%、一般勘定は14%から18%と増加している。一般勘定は、低リスクでありながら国内債券と比較して高い利回りが得られることが投資家にとっての利点となってきた。

国内債券の利回りが低下する中、ヘッジ外債はその代替投資先として見られてきた。しかし、ヘッジ外債は国内債券と比較して必ずしも高い利回りが獲得できるとは限らないことに注意が必要だ。為替リスクを完全にヘッジした場合、理論的には外国債券の利回りはヘッジコストにより国内債券と同水準となるためだ。部分ヘッジを行う場合には、ヘッジコストは抑えられるものの、為替リスクが一部残ることとなる。

低流動性投資について見ると、Preqinによればプライベートエクイティの2021年末までの過去10年間の低流動性投資のIRRは15.6%と、国内債券や一般勘定と比較して高い収益が継続して得られている。ただし、プライベートエクイティをはじめとした低流動性投資では、(1)投資先のソーシング、(2)投資先の選定、(3)投資開始後の資金管理といった点で注意が必要となる。投資先のソーシングについて、ファンドには募集期間があり投資可能な機会は限られている。また、プライベートエクイティなどは伝統的資産のファンドと比較してパフォーマンスの格差が大きい傾向にあり、投資先の選定には様々な角度からの評価が必要となる。投資開始後にも、合意したコミットメント金額の枠内で、ファンドの要請を受けたタイミングで資金を払い込むことが必要であり、要請時の資金準備の対応や待機期間中の運用効率の低下が生じる。低流動性投資は相対的に高い水準で安定的な収益が期待できるものの、実際に投資を行うにはこうした課題点が存在する。

ヘッジ外債や低流動性投資にはこうした課題点が存在するものの、今後も国内債券や一般勘定の利回りがそれぞれの年金基金の予定利率を下回る状況が長期化した場合、これらの代替投資先を再考する必要があるだろう。

国内債券の利回りが低下する中、ヘッジ外債はその代替投資先として見られてきた。しかし、ヘッジ外債は国内債券と比較して必ずしも高い利回りが獲得できるとは限らないことに注意が必要だ。為替リスクを完全にヘッジした場合、理論的には外国債券の利回りはヘッジコストにより国内債券と同水準となるためだ。部分ヘッジを行う場合には、ヘッジコストは抑えられるものの、為替リスクが一部残ることとなる。

低流動性投資について見ると、Preqinによればプライベートエクイティの2021年末までの過去10年間の低流動性投資のIRRは15.6%と、国内債券や一般勘定と比較して高い収益が継続して得られている。ただし、プライベートエクイティをはじめとした低流動性投資では、(1)投資先のソーシング、(2)投資先の選定、(3)投資開始後の資金管理といった点で注意が必要となる。投資先のソーシングについて、ファンドには募集期間があり投資可能な機会は限られている。また、プライベートエクイティなどは伝統的資産のファンドと比較してパフォーマンスの格差が大きい傾向にあり、投資先の選定には様々な角度からの評価が必要となる。投資開始後にも、合意したコミットメント金額の枠内で、ファンドの要請を受けたタイミングで資金を払い込むことが必要であり、要請時の資金準備の対応や待機期間中の運用効率の低下が生じる。低流動性投資は相対的に高い水準で安定的な収益が期待できるものの、実際に投資を行うにはこうした課題点が存在する。

ヘッジ外債や低流動性投資にはこうした課題点が存在するものの、今後も国内債券や一般勘定の利回りがそれぞれの年金基金の予定利率を下回る状況が長期化した場合、これらの代替投資先を再考する必要があるだろう。