ただの増税ではなく、零細企業狙い撃ちでこれだけ吸い上げるので、必ず自殺者が出ることになる。

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

社会・経済ニュースランキング

社会・経済ニュースランキング

岸田文雄首相は2023年10月4日、来月10月1日から開始する予定の消費税のインボイス(適格請求書)制度の「円滑な実施」に向け、関係閣僚会議の設置を鈴木俊一財務相に指示しました。

この閣僚会議で、インボイス制度の準備や運用状況を定期的に確認して必要な対応策を講じ、事業者の不安解消を図る、ということで、岸田首相は今後とりまとめる経済対策の中で事業者に対する支援策を検討することも指示しました。

これ、岸田首相にしては事前に準備するなんて珍しいと思われるかもしれませんが、インボイス制度はマイナンバー制度と同じで大混乱必至で、また内閣支持率も下がるのが見えてるから、こういう対策を取らざるを得ないんです。

とくに今から説明するように、インボイス制度は零細個人事業主へ大打撃を与え、廃業者続出も見えているので、今から「事業者に対する支援策を検討」することが必要になんです。

というかインボイス制度が悪手過ぎるんです。

「10月からの制度開始を前に事業者に寄り添った対応を求めた」岸田首相と求められた鈴木財務相(怒)。

消費税のインボイス(適格請求書)とは、売り手が買い手に渡す請求書で、商品ごとの消費税適用税率(8%か10%)や税額、事業者の登録番号が記載されます。

政府がインボイス制度を導入しようとしている狙いは、事業者間の取引の消費税額を正確に把握することで、食料品などにかかる税率を8%に据え置く軽減税率と同時に導入が決まりました。

つまり、10%の消費税を払わないといけないのに8%しか払っていないとか、全然払っていないとか言う益税をなくして取引を全部把握し、消費税を根こそぎとる、というのがインボイス制度の目的です。

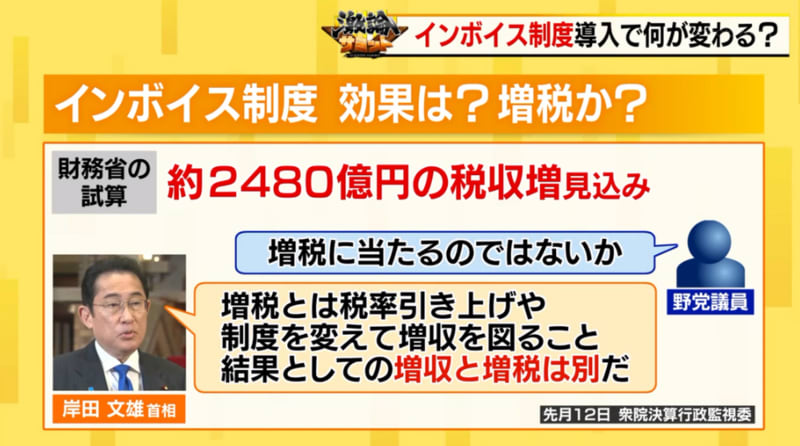

財務省は企業向け取引を行う「年間売り上げが1000万円以下の免税事業者」が課税事業者に転換した場合、消費税収が年に2450億円増えると見込んでいます。

つまり零細事業者に対する大増税をもくろんでいるわけです。

インボイス制度の登録は任意で、小規模事業者は納税義務がない免税事業者のままでいることもできる、という建付けです。

しかし、取引先としては、相手がインボイス発行事業者でないと、仕入税額控除(これだけの消費税を先に払っているからと後で収める税額から控除すること)を受けることができないため、これまでの取引先や新規の取引先が、インボイスに対応可能な競合する登録業者に流れていってしまう可能性は十分にあります。

たとえば、スーパー(買い手)が生産者(売り手)から野菜を仕入れる際に、インボイス登録業者の生産者と未登録の生産者がいたら、登録している生産者から買えば仕入れ税額控除できるのだから、そりゃ未登録の零細業者との取引はやめるだろうということです。

また、インボイスに登録していないとそもそも零細で売り上げ上がってませんと自白するようなものですから相手から信用されず、顧客が減るということもありえます。

だからといって、零細事業主が免税事業者から課税事業者になるために税務署に登録すると、恐ろしいことに、設立したばかりでもどんなに売上が少なくても、インボイスに登録すると消費税を納めなければいけません。

さらに、最悪なのは、これまで免税事業者としては必要がなかった消費税の計算や申告そして納税、といった膨大な事務作業が一気にのしかかってくることです。

これは人手が少ない、もしくは1人でやっていて、これまで税務申告も事業主がやってきたような零細事業者には悪夢でしかありません。

そもそも消費税自体が逆進性があるため、売り上げ1000万円未満の事業者はせめて消費税免除にしてきたのに、どんなに売り上げが少なくても消費税をかけるというインボイス制度は悪魔の制度です。

マイナンバーと同じくみんなでインボイス登録を拒否して、制度を根底から覆す反乱をするしかありません。

インボイス制度に登録した人の情報が「適格請求書発行事業者公表サイト」に掲載され、かつ掲載情報を誰でも閲覧できるため、芸名で活動していた人の個人情報が暴かれ、ストーカー被害の危険性が増し、活動できなくなるという問題もある。

参考記事 村野瀬玲奈の秘書課広報室さんより

うちがインボイス制度の説明をするのが面倒くさくて、この記事まで打っちゃっておいたのに対して、村野瀬維代表はなんと

#インボイス一揆シリーズだけで14本!!も記事を書いておられて頭が下がります。

アニメオタクとしても本当に申し訳ございませんm(__)m。

「インボイス一揆」署名のお願い #インボイス増税反対 #私もインボイス増税に反対します #STOPインボイス 運動を続ける (14)

これだけ円安や物価高で景気が冷え込んでいるのに、ここでインボイス制度導入で消費税増税だなんて、経済政策としても愚の骨頂です。

日経の新聞記事本文の

「首相は10月からの制度開始を前に事業者に寄り添った対応を求めた」

という記載には怒りしかわきませんね。

事業者に寄り添うならこんな悪制度は絶対中止すべきなんですから。

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

岸田文雄首相は4日、首相官邸で鈴木俊一財務相と消費税のインボイス(適格請求書)制度を巡り協議した。首相は10月からの制度開始を前に事業者に寄り添った対応を求めた。閣僚級の推進会議を設けて必要な支援を実施していくと明言した。

首相は①事業者の立場に立って税務執行上柔軟かつ丁寧に対応②相談対応などを通じて事業者と積極的に意思疎通し、特に中小事業者の不安を解消③閣僚級の会議を立ち上げて必要な支援を実施――の3点を指示した。

鈴木氏が面会後、記者団に明かした。鈴木氏は「制度の円滑な導入、円滑な定着が最も重要だ。首相の指示を踏まえ関係省庁とも連携して対応をしていく」と語った。

インボイス

売り手が買い手に渡す請求書で、商品ごとの消費税適用税率(8%か10%)や税額、事業者の登録番号が記載される。今年10月以降、原則としてインボイスがないと事業者が商品を販売して消費税を納税する際、仕入れ時に支払った分の消費税額を納税額から差し引くことができなくなる。登録は任意で、年間売り上げが1000万円以下の小規模事業者は納税義務がない免税事業者のままでいることもできる。

事業者間の取引の消費税額を正確に把握するのが狙いで、食料品などにかかる税率を8%に据え置く軽減税率と同時に導入が決まった。財務省は企業向け取引を行う免税事業者が課税事業者に転換した場合、消費税収が年に2450億円増えると見込む。(2023年09月01日)

インボイス導入で声優が「廃業の危機」涙の訴え どれぐらい負担が増えるのか?

7/16(日) 9:25配信

弁護士ドットコムニュース

アニメプロデューサーの植田益朗氏、声優の岡本麻弥氏、アニメーターの西位輝実氏らが6月22日、日本外国特派員協会で、インボイス制度の中止を求める記者会見を開きました。アニメ業界は若手のアシスタントがいなければ成り立たず、インボイス制度の導入は若手を廃業に追い込むことになり、アニメの衰退につながると訴えています。

【動画】声優たちが涙の訴え

岡本氏は自身の廃業も検討しているそうです。「アメリカにいる間、何度も日本の漫画やアニメを誇らしく感じました。それが今、インボイス制度で破壊されようとしています」と涙ながらに語りました。

声優は事務所に所属していても、ほとんどが個人事業主で、課税事業者になるべきかどうかの選択に迫られているとのことです。免税事業者のままでいると仕事が減る可能性があり、課税事業者になると税金と手続の負担が増えるため、難しい選択をしなければなりません。

インボイス制度は、今年10月から開始予定ですが、改めてどのような制度で、どれ位負担が増えるのかなど、反対運動が起きている背景について考察したいと思います。(ライター・岩下爽)

●免税事業者、新規の取引をしてもらえなくなるリスク

インボイス制度とは、消費税の課税事業者となり、登録を受けた事業者が交付する適格請求書(インボイス)でないと消費税の仕入税額控除ができないというものです。事業者は、売上があると消費税を受け取り、仕入や経費の支払いをする時は消費税を支払います。その消費税の差額が納付すべき消費税額となるのが原則ですが、インボイス制度が導入されると、適格請求書に対する消費税の支払いでないと仕入税額控除ができなくなります。

消費税は、基準期間の売上が1000万円以下である場合には、免税事業者になることができます。免税事業者である場合は、受け取った消費税を納付する必要はありません。このことは、インボイス制度が導入されても変わりません。インボイス制度の導入で影響を受けるのは、①原則課税を選択している課税事業者と②免税事業者です。

原則課税を選択している課税事業者は、免税事業者と取引をした場合、仕入税額控除ができなくなるため、消費税を多く納めなければならなくなるからです。

免税事業者は、インボイスの登録をしないと、新規の取引をしてもらえないリスクがあります。一方、インボイスの登録をすると、煩雑な手続きをしなければならなくなり、消費税の負担も増える可能性が高くなります。

●どれぐらい負担が増えるのか?

(1)課税事業者

原則課税を選択している課税事業者は、売上にかかる消費税から仕入れ等にかかる消費税を控除して、その差額を消費税として納付する必要があります。したがって、仕入業者が非課税事業者の場合、仕入業者に支払った消費税分が増えることになります。免税事業者から100万円の仕入れがあった場合、その10%の10万円は仕入税額控除できず、その分の負担が増えることになります。

ただ、免税事業者からの仕入れに係る経過措置があり、令和5年10月1日から令和8年9月30日までは、仕入税額相当額の80%、令和8年10月1日から令和11年9月30日までは、仕入税額相当額の50%を仕入税額とみなして控除できます。そのため、当分の間は少しの負担増で済みます。

また、2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の事業者は、1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができる「少額特例」というものもあります。

なお、非課税事業者との取引について今後どうすべきか悩んでいる事業者も多いと思いますが、以前から取引のある事業者に対して、インボイス登録をしないことを理由として消費税分を支払わなかったり、取引を打ち切ったりした場合、独占禁止法違反や下請法違反になるおそれがあるので注意が必要です。

(2)免税事業者

免税事業者は、原則課税の課税事業者となった場合、売上にかかる消費税分が増えることになります。たとえば、売上が500万円ある場合、500万円の10%である50万円分の消費税から仕入等にかかる消費税を控除した額が増えることになります。

ただ、消費税の課税方法には、「原則課税」以外に「簡易課税」と、「2割特例」というものがあります。「簡易課税」というのは、課税売上高が5,000万円以下の場合、6つの事業区分ごとに定められている40%~90%の「みなし仕入率」を仕入れにかかる消費税額として差し引くことができるというものです。たとえば、サービス業の場合、みなし仕入率は50%なので、売上が500万円の場合、500万円の10%である50万円の50%(25万円)が仕入税額とみなされ、25万円を消費税として納付することになります。

「2割特例」というのは、免税事業者がインボイス制度を機に課税事業者になった場合の特例として、売上税額の8割を差し引いて消費税の納税額とすることができるというものです。業種に関わらず、売上税額の2割で済むため負担が少ないのがメリットです。2割特例を利用した場合、売上が500万円の場合、500万円の10%である50万円の80%(40万円)が仕入税額とみなされ、10万円を消費税として納付することになります。

ただ、注意が必要なのは、「2割特例」を適用できるのは、令和5年10月1日から令和8年9月30日までの日の属する各課税期間に限られるということです。また、基準期間の課税売上が1000万円を超えた場合も「2割特例」が使えなくなります。

●税負担よりも、税務手続の煩雑さが大きなデメリットに

冒頭でも述べたとおり、フリーランスや自営業者などを中心に全国各地でインボイス制度に対する反対運動が行われています。反対をする大きな理由は、税負担よりも税務手続の煩雑さにあると思います。

アニメーターやデザイナーなどは、一人で業務を行っている人が多く、必ずしも事務処理が得意な人ばかりではありません。課税事業者になると煩雑な税務手続をしなければならなくなります。税理士に依頼するだけの金銭的余裕がない人もおり、非課税事業者のまま何もしなければ、仕事を取るのが難しくなります。つまり、どちらを選択しても地獄ということです。そのため、インボイス制度の反対運動が起きているわけです。

インボイス制度に賛成する立場の人は、益税を無くすことは公平な課税のために必要なことだと主張します。しかし、課税制度というのは、累進課税でもわかるように、所得や規模に応じて差異が設けられたり、手続の簡易化が図られたりしています。消費税の簡易課税制度や免税制度も同じ趣旨であり、不合理なものではありません。だからこそ、免税制度は存続されているわけです。

インボイス制度は、免税制度を存続しておきながら、事実上免税制度を利用しづらいものにするものです。年間数十万円しか売上がないような小規模事業者に、適格請求書(インボイス)の発行を求めることは酷であり、まるで「弱い者いじめ」です。

当面は、免税事業者の相手方も8割の仕入税額控除が認められるので大きな負担増にはなりません。免税事業者であることに負い目を感じる必要はなく、堂々としていれば良いと思います。何も考えずに安易に課税事業者になることは財務省の思うツボです。

多くの人が課税事業者にならなければ、財務省も特例措置を延長するなどの対応を検討せざるを得なくなります。まずは正確な知識を持って、状況を適格に判断し、反対運動を継続していくことが大事だと思います。その上で、将来的に課税事業者になるかどうか慎重に考えればよいのではないでしょうか。

弁護士ドットコムニュース編集部

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

今回、新税導入や税率アップといった大なたを振るうのではなく、「益税化を防ぐため会計にインボイスという制度を入れる」とインサイドから攻めてきたんですね

あの辛坊治郎でさえ、「増税以前に保険料負担や、控除や手当の縮小、廃止で負担増は矢継ぎ早」と宣ってました

そのことで辛坊自身が困るとは考えにくい(笑)ですが、一方でこのことを辛坊ほどにも問題と思わないネットの冷笑系どもが反対派のデモ等を貶めたいばかりに岸田や財務省の擁護に精を出す、ってのがありがちな展開じゃないですかね

『 2500億円税収増にかかるコストは年4兆円 』という信じがたい事実まで判明しました。

『誰一人として得をしない』インボイス制度は即座にやめるしかないですね。

https://news.yahoo.co.jp/articles/4901ce5f1c594734260f5edae15c622e01e7652b

☆「まじで殺しにきてる」10月開始の『零細業者ほど負担が激増』するだけでもインボイス制度は『国民の幸福のための政治』とはま反対ですが、

『 2500億円税収増にかかるコストは年4兆円 』という信じがたい事実まで判明しました。

『誰一人として得をしない』インボイス制度は即座にやめるしかないですね。

https://news.yahoo.co.jp/articles/4901ce5f1c594734260f5edae15c622e01e7652b

☆「まじで殺しにきてる」10月開始のインボイス制度、2500億円税収増にかかるコストは年4兆円…「生産性激落ち」で批判殺到

9/21(木) スマートflash

…「生産性激落ち」で批判殺到

9/21(木) スマートflash