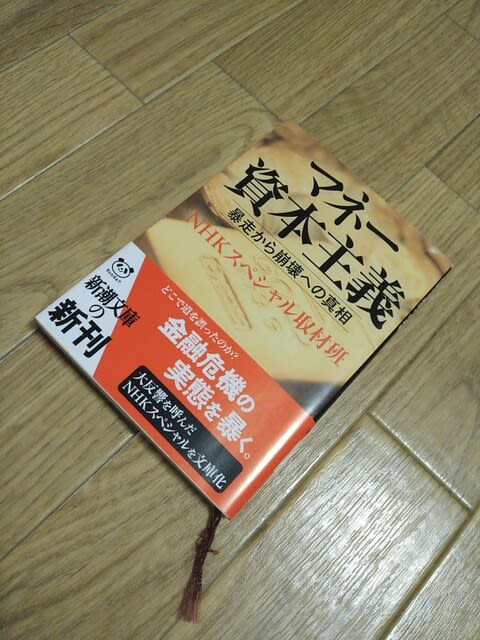

「マネー資本主義」

NHKスペシャル取材班著、新潮文庫、2012年12月

コロナ禍の経済危機が「リーマンショックを超える」など、

「リーマンショック」という言葉を最近再びよく耳にします。

本書はNHKスペシャルを書籍化したもので、

2009年9月にNHK出版より単行本、2012年12月に新潮写真より文庫本が発行されました。

1.投資銀行

2.米金融政策

3.年金基金などの投資家やヘッジファンド

4.金融工学者

4つのカテゴリーからリーマンショックが起きた原因を、

時代をかなり遡って探っています。

1.投資銀行

本書でも歴史上のバブルの例として、チューリップバブルが挙げられています。

現在では「チューリップを買い漁るとは滑稽」と思ってしまいますが、

みんながみんな「チューリップは値上がりし続ける」と思い込むのと、

「不動産は値上がりし続ける」と思い込むのとでは、

実は大きな違いはないのかもしれません。

2000年代後半の金融危機の発端を1980年代まで遡っています。

それまで着実なビジネスを続けていた米投資銀行が、

手数料自由化の煽りを受けて収入が伸び悩み、リスクが高い商品に手を出します。

そんな中、ソロモンブラザーズがモーゲージ債(MBS)のひとつ、

住宅ローン債権担保証券(RMBS)を開発し、爆発的にヒットしたそうです。

その後モーゲージ担当證券(CMO)、債務担保証券(CDO)と金融商品開発が続き、

サブプライムローンを組み込んだCDOへと発展していきます。

2.米金融政策

1987年から2006年まで約20年間FRB議長を務めたアラン・グリーンスパンは、

バブルに警告を発した時期もありましたが、その発言を激しく批判され、

次第に「バブルは破裂した後にそれと初めて認識できる」とバブルを容認するようになります。

日本では銀行が住宅ローンを扱いますが、

アメリカではレンダーと呼ばれるローン会社が住宅ローンを扱うそうです。

レンダーも本来は審査をするそうですが、

2000年代前半はウォール街が債権を買い取ってくれるため、

ろくに審査せず融資していたそうです。

また1990円台後半、ビル・クリントン政権の財務長官、

ロバート・ルービンの下での「強いドル政策」が、

2000年代前半の円キャリートレード、”ミセス・ワタナベ”の円売りドル買いFX取引、

中国、原油産出国のドル資金流入につながったとも書かれています。

3.年金基金などの投資家やヘッジファンド

安全運用のはずの年金基金が、一時の高利回りを続けるため、

高リスクを省みず、高いリターンを求めて、

ヘッジファンドが取り扱うサブプライムローンを組み込んだ金融商品を求めました。

これはアメリカの年金基金に限った話ではなく、日本も同様のようです。

4.金融工学者

金融工学者がローンをリスクの高低で分割して商品として売り出す証券化の技術を開発します。

開発当初は理にかなっていたようですが、買い手が集まり商品が枯渇するにつれ、

都合のよい解釈を加えて、計り知れないリスクを含有する商品も販売していきます。

その過程でCDSという金融商品も登場します。

CDSは一見するとCDOと一字違いでそれほど違いがないように思えますが、

リスクをコントロールする根本思想が異なるそうです。

CDOはCollateralized Debt obligationの略で、「債務担保証券」と訳されますが、

CDSはCredit Default Swapの略で、「C」も「D」も全然異なる単語です。

標準的な和訳はなく、一語一語直訳すると、「債権」、「不履行」、「交換」。

自分も正確には理解できていませんが、全然異なる商品を似た名称にしてしまうところに、

騙そうという意識が見え隠れします。

金融商品のリスクを正確に伝えるはずの格付け会社も、

一時は正しい格付け(低格付け)にした会社もあったそうですが、

そうすると投資銀行が格付け会社と契約してくれなくなったため、

高い格付けにしたそうです。

また一定期間利益を上げたトレーダーは、リスクの感覚が麻痺し、

損失に対する恐れがなくなってしまうそうです。

こういったことの積み重ねで金融危機は発生してしまいました。

この失敗を個人、組織、国家、それぞれのレベルでどう生かしていくか。

自分はこの時以降、レバレッジをかけることはほぼ止めました。

「ほぼ」としか言えないのが意思の弱さ。

ただ、いまこの瞬間はレバレッジはまったくかけていません。

") | マネー資本主義―暴走から崩壊への真相 (新潮文庫) NHKスペシャル取材班 新潮社 |