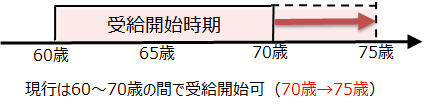

◇受給開始時期の選択肢の拡大(2022年4月1日施行) 2022年4月から、公的年金の受給開始時期の選択肢の拡大に併せて、確定拠出年金(企業型DC・iDeCo)における老齢給付金の受給開始の上限年齢を70歳から75歳に引き上げます。 これによって、確定拠出年金(企業型DC・iDeCo)における老齢給付金は、60歳(加入者資格喪失後)から75歳に達するまでの間で受給開始時期を選択することができるようになります。

~ご確認ください~

- 1952年4月1日以前に生まれた方は、施行日(2022年4月1日)の前に70歳に達しているため、受給開始の上限年齢は70歳となります。

- 1952年4月2日以降に生まれた方は、70歳に達した時には受給開始の上限年齢が施行日(2022年4月1日)に75歳に引き上がっているため、75歳に達するまで資産の運用が可能です。

◇企業型DC

・iDeCoの加入可能年齢の拡大(2022年5月1日施行) 企業型DC これまで企業型DCでは、60歳未満の厚生年金被保険者を加入者とすることができました。また、60歳以降は、規約に定めがある場合、60歳前と同一事業所で引き続き使用される厚生年金被保険者について65歳未満の規約で定める年齢まで加入者とすることができました。

企業の高齢者雇用の状況に応じたより柔軟な制度運営を可能とするため、2022年5月からは厚生年金被保険者(70歳未満)であれば加入者とすることができるようになります。ただし、企業によって加入できる年齢などが異なります(※)。

※ 規約で定める企業型年金加入者となる一定の資格として、「一定の年齢未満」であることを定めることができ、例えば「60歳未満」を加入者とする、「65歳未満」を加入者とするといったように労使で資格を定めることはできますが、一定の年齢を60歳より低い年齢とすることはできません。

~ご注意ください~ 企業型DCの老齢給付金を受給された方は、企業型DCには再加入できません。一方、iDeCoの老齢給付金を受給された方であっても、企業型DCへの加入は可能です。

◇iDeCo

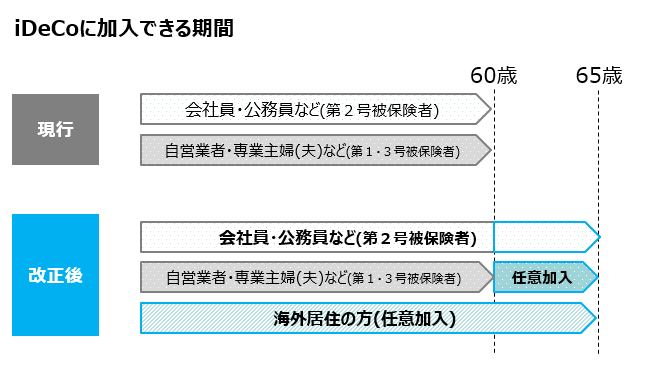

これまでiDeCoでは60歳未満の国民年金被保険者が加入可能でしたが、高齢期の就労が拡大していることを踏まえ、2022年5月からは国民年金被保険者であれば加入可能となります。

60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であればiDeCoに加入可能となります。 また、これまで海外居住者はiDeCoに加入できませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになります。

※ 国民年金の任意加入被保険者とは、60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときに、60歳以降も国民年金に加入している方です。

詳しくは、以下の日本年金機構のウェブサイトをご覧ください。

[外部リンク]https://www.nenkin.go.jp/service/kokunen/kanyu/20140627-03.html

~ご確認ください~

(第1号・3号被保険者) 国民年金第1号・3号被保険者の方は60歳に達した日に加入者の資格を喪失します。施行日以降に国民年金の任意加入被保険者となりiDeCoに加入するには、受付金融機関(運営管理機関)に手続きをしていただく必要があります。

(第2号被保険者) ・1962年5月1日以前に生まれた方は、施行日(2022年5月1日)の前に60歳に達しているため、60歳に達した日に加入者の資格を喪失します。施行日以降にiDeCoの加入者となるには受付金融機関(運営管理機関)に手続きをしていただく必要があります。

・1962年5月2日以降に生まれた方は、60歳に達したときには、加入可能年齢が引き上がっているため、引き続き加入者となります。掛金の拠出を停止したい方は受付金融機関(運営管理機関)に運用指図者となる手続きをしていただく必要があります。

~ご注意ください~

・iDeCoの老齢給付金を受給された方は、iDeCoには再加入できません。一方、企業型DCの老齢給付金を受給された方であっても、iDeCoへの加入は可能です。

・老齢基礎年金又は老齢厚生年金を65歳前に繰上げ請求された方は、改正によりiDeCoの加入要件を満たした場合であっても、iDeCoに加入することはできません。

※ 特別支給の老齢厚生年金を65歳前の本来の支給開始年齢で受給した方は、iDeCoに加入することができます。ただし、繰上げ請求により特別支給の老齢厚生年金を本来の支給開始年齢より前に受給した方はiDeCoに加入することができません。

◇脱退一時金の受給要件の見直し(2022年5月1日施行)

企業型DCの脱退一時金の受給要件の見直し これまで、企業型DCの中途引き出し(脱退一時金の受給)が例外的に認められていたのは、個人別管理資産の額が1.5万円以下である方に限られていました。 個人別管理資産の額が1.5万円を超える方は、他の企業型DCやiDeCoなどに資産を移換する必要がありますが、iDeCoに資産を移換した場合、iDeCoの脱退一時金の受給要件を満たしている方であれば、iDeCoの脱退一時金の受給が可能でした。

2022年5月からは、個人別管理資産の額が1.5万円を超える方であっても、iDeCoの脱退一時金の受給要件を満たしている方は、iDeCoに資産を移換しなくても企業型DCの脱退一時金を受給できるようになります。

【改正後の企業型DCの脱退一時金の受給要件】

○個人別管理資産額が1.5万円以下である場合(2022年4月以前と変更なし)

(1) 企業型DC加入者、企業型DC運用指図者、iDeCo加入者及びiDeCo運用指図者でないこと

(2) 個人別管理資産の額が1.5万円以下であること

(3) 最後に企業型DCの資格を喪失した日の翌月から6ヶ月を経過していないこと

※ 上記(1)~(3)のいずれにも該当する必要があります。

○個人別管理資産額が1.5万円を超える場合(2022年5月から追加される要件)

(1) 企業型DC加入者、企業型DC運用指図者、iDeCo加入者及びiDeCo運用指図者でないこと

(2) 最後に企業型DCの資格を喪失した日の翌月から6ヶ月を経過していないこと

(3) 60歳未満であること

(4) iDeCoに加入できない者であること

(5) 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

(6) 障害給付金の受給権者でないこと

(7) 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること ,又は 個人別管理資産の額が25万円以下であること

※ 上記(1)~(7)のいずれにも該当する必要があります。

※ 上記(3)の「iDeCoに加入できない者」とは以下の方になります。

・国民年金第1号被保険者であって、保険料の免除を申請している、又は、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている方

・日本国籍を有しない海外居住の方 iDeCoの脱退一時金の受給要件の見直し これまで、iDeCoの中途引き出し(=脱退一時金の受給)が例外的に認められていたのは、国民年金の保険料免除者である方に限られていました。 また、iDeCo加入者が海外に居住して国民年金被保険者(第1・2・3号)に該当しなくなった場合、iDeCoに加入することもできず、保険料免除者に該当することはなく中途引き出しもできませんでした。 2022年5月からは、国民年金被保険者となることができない方で、通算の掛金拠出期間が短いことや、資産額が少額であることなどの一定の要件を満たす場合には、iDeCoの脱退一時金を受給できるようになります。

【改正後のiDeCoの脱退一時金の受給要件】

(1) 60歳未満であること

(2) 企業型DCの加入者でないこと

(3) iDeCoに加入できない者であること

(4) 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

(5) 障害給付金の受給権者でないこと

(6) 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること 又は 個人別管理資産の額が25万円以下であること

(7) 最後に企業型DC又はiDeCoの資格を喪失してから2年以内であること

※ 上記(1)~(7)のいずれにも該当する必要があります。

※ 上記(3)の「iDeCoに加入できない者」とは以下の方になります。

・国民年金第1号被保険者であって、保険料の免除を申請している、又は、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている方

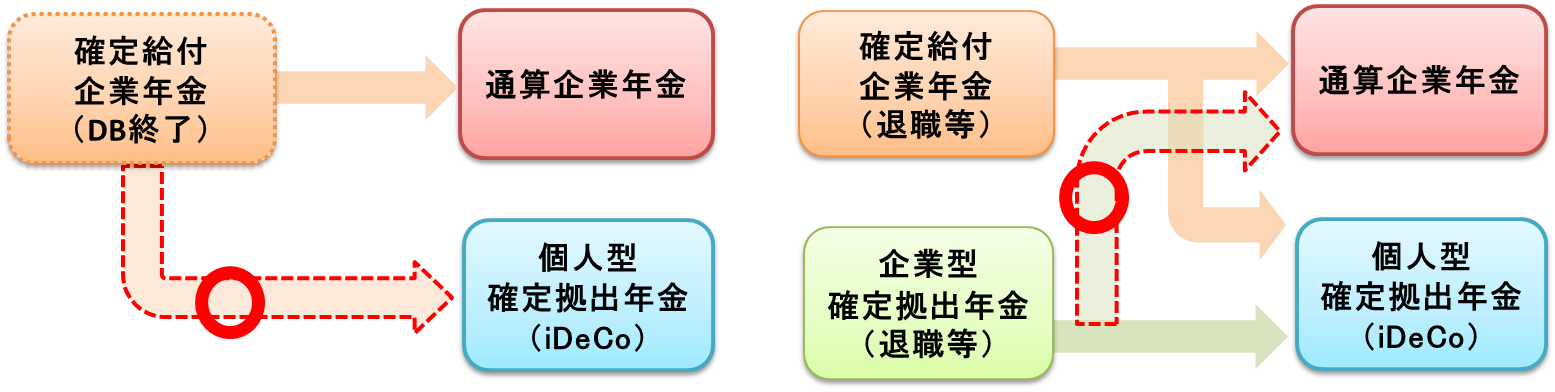

・日本国籍を有しない海外居住の方 ◇制度間の年金資産の移換(ポータビリティ)の改善(2022年5月1日施行) 継続的な老後の所得確保に向けた取組を行いやすい環境づくりのため、これまでに2004年と2016年の法改正で、個人の転職等の際の制度間の資産移換を可能としてきました。 引き続き移換手続きの改善を図り、2022年5月からは、「終了した確定給付企業年金(DB)からiDeCoへの年金資産の移換」と、「加入者の退職等に伴う企業型DCから通算企業年金への年金資産の移換」を可能とします。 ※「通算企業年金」とは、DBや企業型DCが共同で設立し会員となっている企業年金連合会が、退職者等向けに運用する年金の一つです。

詳しくは、以下の企業年金連合会のウェブサイトをご覧ください。 [外部リンク]https://www.pfa.or.jp/tsusan/index.html

◇制度間の年金資産の移換(ポータビリティ)の改善(2022年5月1日施行)

継続的な老後の所得確保に向けた取組を行いやすい環境づくりのため、これまでに2004年と2016年の法改正で、個人の転職等の際の制度間の資産移換を可能としてきました。

引き続き移換手続きの改善を図り、2022年5月からは、「終了した確定給付企業年金(DB)からiDeCoへの年金資産の移換」と、「加入者の退職等に伴う企業型DCから通算企業年金への年金資産の移換」を可能とします。

※「通算企業年金」とは、DBや企業型DCが共同で設立し会員となっている企業年金連合会が、退職者等向けに運用する年金の一つです。

詳しくは、以下の企業年金連合会のウェブサイトをご覧ください。

[外部リンク]https://www.pfa.or.jp/tsusan/index.html