政府・与党は積み立て型の少額投資非課税制度(つみたてNISA)について、非課税で積み立てられる期限を延長する。現行では最長で2037年末までだが、原則としていつから始めても20年間、非課税になるよう改める。個人型の確定拠出年金(イデコ)も拡充し「貯蓄から投資へ」の流れを後押しする。若年層らに老後の資産形成を促す狙いだ。

自民・公明両党は年末にまとめる20年度与党税制改正大綱に盛り込む。

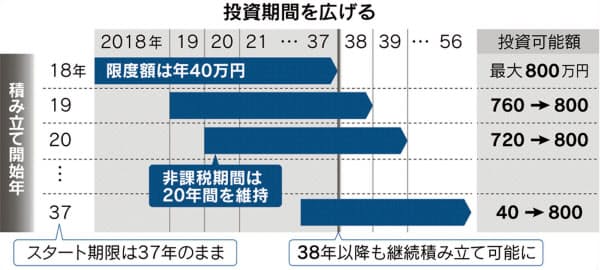

つみたてNISAは18年1月にスタートした制度で、年40万円までの投資に関して配当や売却益が非課税になる。通常は株式や投資信託に投資すると定期的な配当や、手持ち分を売却したときの利益に税金がかかる。

147万口座開設

利用できるのは20歳以上の国内居住者だ。非課税となる投資対象は、長期の積み立てや分散投資に適した投資信託に限る。金融庁によると19年6月末で約147万口座が開設され、買い付け総額は約1780億円に上る。

いまは制度を利用できるのは37年末までだ。18年から始めていれば20年間の非課税で最大800万円を積み立てられるが、始めるのが遅ければ積み立てられる額は1年で最大40万円減る。

20年度の税制改正でいつから始めても開始時から20年間は非課税の積み立てができるようにする。制度の利用開始の期限は37年末までにする。

確定拠出年金も拡充する。原則60歳までの掛け金の拠出期間について企業型は70歳、個人型(イデコ)は65歳まで延ばす。期間を延ばせば老後に受け取る年金が増える。

イデコも拡充

確定拠出年金の掛け金は個人の場合、所得控除の対象だ。イデコは会社員なら最大年27.6万円まで拠出できる。拠出期間が5年延びれば138万円を追加で出せる。運用益は非課税で、受け取り時は退職所得控除の対象にもなる。

確定拠出年金の加入者は企業型が9月末で約720万人にのぼり、138万人のイデコを大きく上回る。企業型に入るとイデコが使いにくい仕組みのため、会社員が両方使えるよう改める。

民間も資産の長期保有を促すサービスに力を入れる。野村アセットマネジメントは10月までに15の確定拠出年金向け投信で信託報酬率を下げた。証券会社ではイデコの運営管理手数料の無料化が広がる。

確定拠出年金は7月から金融機関の取り扱い規制が緩和された。銀行などの窓口で営業員が商品を説明できるようになり、りそな銀行などが積極的に顧客対応している。企業もリスク資産を含む金融商品をそろえてきた。日立製作所は4月から元本確保型の商品を8本から1本に減らし、幅広く投資するバランス型投信を初期設定にした。

政府・与党が個人の資産形成のための政策づくりを急ぐのは、少子高齢化と人口減の問題があるからだ。今後は公的年金だけでは老後に充実した生活を送る資金が不足する懸念がある。公的年金以外にも個人が様々な備えをつくれるよう制度を見直していく方針だ。