これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

社会・経済ニュースランキング

社会・経済ニュースランキング

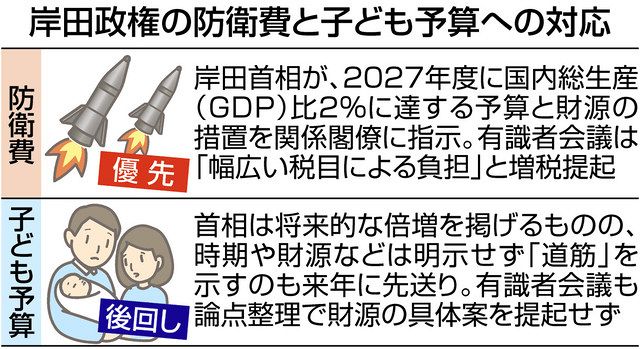

岸田政権の防衛費を年11兆円への2倍増・反撃能力=敵基地攻撃能力=先制攻撃能力具備という大軍拡について、

『なによりも、次に書く記事でも触れるテーマですが、自衛隊のサイバー部隊を創設して2万人規模にするというのが噴飯物です。

確かにサイバー攻撃が怖い怖いという話はありますが、それでなくても自衛隊は定員通りに募集できず、自衛隊が自治体に秘密裏に住民票を謄写させてもらって募集に使うっていることが発覚するという事件が頻繁に起こっているくらいです。

いったい、急に2万人の、それもサイバー攻撃に対処できるような人員をどこから持ってくるんですか?』

と書いて予告した、一番書きたかったことが、次に書くと言いながらやっと書く順番が回ってきました。

アメリカからガラクタ兵器ばかり超高値で買わされる良いカモの日本。5月にバイデン大統領に軍事費倍増を約束し、来年1月の訪米で防衛費爆増を手土産にしようとしている岸田首相は最低の総理大臣だ。

厚生労働省が5年に一度行っている、2019年の『財政検証』によると、15~49歳までの女性の出生率である合計特殊出生率は1.44と想定されていました。

つまり、女性が一生のうちに、平均で1.44人の子供を産むと想定されていたのです。

ところが、コロナ禍による結婚機会の減少、出産の回避などもあって、合計特殊出生率が2021年には1.30まで減少しました。

その結果、2022年の出生数の予測は80万人を下回り、国が想定していたよりも8年も早く少子化が進んでいるのが判明したのです。

いまの出生数の減少傾向が継続すると、2040年には出生数が60万人割れとなる可能性も高いと言われています。

他方で、自衛官は自衛隊が発足してから一度も定員を充足したことがないそうです。

現在の定員は約24万7千人、現員は約23万人で充足率は93%。

うち、一番下の階級である「士」は定員5万4千人なのに対して現員は3万3千人で充足率は80%でしかありません。

災害救助や有事の際に動員される「予備自衛官」に至っては定員は約4.8万人なのに対して充足率は約70%、予備自衛官より高い練度を要する「即応予備自衛官」は定員約0.8万人に対して充足率は約52%なのです。

今、日本の隅々まで人手不足で倒産まで起こっている中、外国人労働者になってもらうわけにはいかない自衛隊員はこれから減る一方ですよ。

自衛官は毎年1・5万人くらいが入隊してくれていても定員割れしているのですが、たとえば今年生まれた77万人の子どもたちが18歳になった2040年、その77万人のうち1・5万人、つまり2%の人が自衛隊員になってくれるだなんて思えますか?

まず少子高齢化をなんとかしないと、自衛官の数が急速に減ってしまうのです。

定年を上げても高齢者では戦闘の役には立たない。

いくらミサイルを買っても、サイバー部隊を作っても、それを動かす自衛隊員がいなかったら「祖国防衛」なんてできるわけがないじゃないですか。

岸田政権は来年の夏に子ども予算倍増計画を打ち出す予定なのですが、その前に防衛予算倍増を言い出してしまって、今あるなけなしの財源をすべて軍拡に使ってしまおうとしています。

本気で安全保障を考えていたら、これだけでも矛盾だらけでナンセンスなことは明らかです。

日本の人口の10倍以上の14億人の人口を有し、兵員数も230万人と10倍近く、GDPは6倍という中国と事を構えよう、対等な戦力を持とうというのが狂気の沙汰なのです。

自衛隊の採用対象年齢の人口は半減した。

同じような問題は食糧自給率の低さや、エネルギー問題にも表れています。

海に囲まれ、食料の6割、エネルギーの9割を輸入している日本が周辺諸国と戦争したりしたら、すぐに国民は飢えて死ぬか凍えて死ぬかです。

アジア太平洋戦争でも日本人の死者300万人中7割は餓死と言われています。

これは兵站が途絶えた南方での戦死者の多くが餓死だったからですが、農林水産業が盛んだった当時よりはるかに食糧自給率が下がった今の日本では、海の向こうの中国と戦争なんかしたらすぐに輸入が途絶え食糧がなくなって、一般市民に餓死者が続出です。

そもそも、日本にとって最大の輸入・輸出国は中国ですよ?

2021年の日本と中国との間の貿易額は38兆3千億円で、日米間の貿易総額2117億ドル(1ドル130円換算で27兆5千億円)の1・5倍です。

(数字は外務省「米国経済と日米経済関係」日本と米国の貿易相手国より)

中国と戦争なんかになったら、日本は貿易額中24%も占める最大の取引相手も失うということなんですよ。

ちなみに、米中間の2021年の貿易総額は6590億ドル(86兆円)で、日米間の3倍以上あります。

経済的にはアメリカにとって最大のパートナーである中国が台湾に万一攻め込んだ時に、アメリカが日本と組んで中国と戦争をして台湾を防衛する、というのはあり得ない想定だと思います。

その時、日本だけが台湾有事は日本の有事つって、中国と戦争して、軍事費を2倍にしてもなお中国の5分の1しか持っていない敵基地攻撃ミサイルで中国本土を攻撃するんですか?

いったい、そもそもアメリカから爆買いしようとしているトマホーク500発だのの敵基地攻撃ミサイルって、どんな場面で使おうとしているんでしょうか。

そんなの抑止力にもならないし、使い道がないでしょうが。

だから、アメリカに貢ぐ莫大な兵器代のお金なんて無駄金だっていうんです。

もう一人というNHKの問題意識がずれていて、事実婚で生まれる子どもが少ない日本なのに、婚姻する率も出生率も下がっている。

こんなことをしたって焼け石に水なのは明らか。

自衛隊海外派遣 隠された「戦地」の現実 (集英社新書)

この間、日本は40を超える海外任務に合計6万人以上の自衛隊員たちを派遣してきた。

しかしその活動の実態や危険さに関しては、十分な情報が公開されてきたとは言いがたい。

むしろ、政府は意図的な嘘や隠蔽を繰り返してきたのである。

本書は徹底した調査により今までの自衛隊海外派遣の「リアル」を総検証し、これまでの問題点を整理する。

そして今後の海外派遣のあり方をも提案した、渾身の一冊である。

内部文書や自衛官たちの証言から浮かび上がってきたのは、自衛隊は何度も銃弾が飛び交う「戦場」へと送り込まれ、死を覚悟してきたという衝撃の事実だった。

この国が隠してきた“不都合な真実”を暴き出した、驚きの告発!

岸田首相が日本の政策の大転換をしたいなら、原発推進でもなく、大軍拡でもなく、少子高齢化対策。これ一本で奮闘したら、歴史に残る大宰相と言われますよ。

1人当たりの出産手当として100万円支給する、子ども手当を倍増する、先進国で最低レベルの教育への国家からの支出も倍増する、保育園・幼稚園から大学までの学費はすべて無償とする、それ以外の奨学金はすべて貸与ではなく給付とする。。。。

むしろこれだけやるなら、消費税を20%にするといっても国民はついてきます。

年金制度を支える現役世代が減ったら困るのは高齢者なんですから、彼らも良く説明すれば納得してくれます。

岸田首相は蛮勇を振るう場所を全く間違えているんですよ。

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

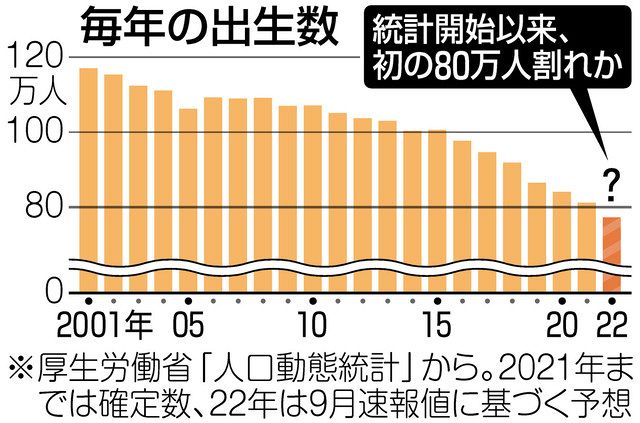

2022年の出生数 80万人割れの見通し 過去最少

</picture>

</picture> 厚生労働省が20日発表した人口動態統計(速報値)によると、今年1~10月の出生数は66万9871人と前年同期より3万3827人減少し、過去最少の水準となった。2021年の出生数は81万1622人で、このままのペースで推移すれば、今年の出生数は統計を取り始めた1899年以降、初めて80万人を割る見通しだ<picture> </picture>

</picture>

速報値には、日本在住の外国人や在外日本人の数が含まれる。今後発表される確定値は、日本に住む日本人の数で集計するため、速報値より少なくなる見込みだ。国立社会保障・人口問題研究所は17年に、確定値で80万人を割るのは30年と推計していたが、想定より8年ほど早いペースで少子化が進んでいる。

出生数減少の要因として、新型コロナウイルス感染症拡大の影響で、婚姻数の減少や出産を控える動きがあったと指摘されている。ただ、19年時点で20~30代の女性の出生率の低下は始まっており、他の経済的な要因が隠れている可能性もある。

第一生命経済研究所の星野卓也・主任エコノミストが、00年以降の国民生活基礎調査で世帯主が20~30代の世帯を分析したところ、年収300万円未満の低所得世帯と、300万~600万円未満の中所得世帯は子を持つ割合が低下していた。星野氏は「低・中所得層で子育てへの金銭的な不安が生じている可能性がある。『子どもはぜいたく』との認識が広がれば、少子化はより深刻になりかねない」と警告する。

来年4月にこども家庭庁が発足し、岸田文雄首相は同年6月ごろにまとめる「骨太の方針(経済財政運営の指針)」で子ども関連予算の「倍増」に向けた道筋を示す方針だ。明確な財源を確保できるかどうかが今後の焦点となる。【奥山はるな】

岸田首相“公約”の肝いり政策 「子ども予算」倍増で密かに進む最大6兆円の増税計画

12/22(木) 9:06配信 日刊ゲンダイDIGITAL

来年度当初予算案の一般会計総額は、過去最大114兆円台に膨れ上がる見通しだ。今年度から6兆円もの増額となる主な要因は言うまでもなく、岸田首相が決めた「防衛費倍増」である。財源の一部を増税で賄うと決めたばかりだが、今後また「増税」を言い出すのは必至。防衛費以外にも「倍増」を“公約”した肝いり政策があるからだ。

岸田首相「増税検討指示」って…総裁選で言い切った“消費税は10年上げない”発言は何だったのか?

岸田首相は今年初め、衆院予算委員会で「将来的に子ども予算倍増」を示すと発言。6月には、来夏の骨太の方針で「倍増への道筋を示す」と表明した。

「官邸は夏ごろから、防衛、GX(脱炭素)、子育てを『支出3兄弟』と呼び、巨額の財源確保を模索してきた。最も重視する防衛については、5年後の予算倍増にこぎつけた。次に狙うのは、総理肝いりの『子ども政策』です」(官邸事情通)

岸田首相の公言通り子ども予算を「倍増」させるには、巨額の財源が必要になる。「こども家庭庁」の23年度予算概算要求額は約4.7兆円で、22年度当初の少子化対策予算は約6兆円だ。倍増の財源が数兆円規模になることは間違いない。

ところが、財源のメドは全くついていない。岸田首相は昨年11月「全世代型社会保障構築会議」を発足させ、今月16日までに12回の会議を開催。16日に岸田首相に提出した報告書では、育児休業給付の対象外になっている自営業者や非正規労働者への新たな給付金創設などを提案しているが、肝心の財源については「社会全体で広く負担し支える仕組みの検討」とあるのみ。倍増の裏付けとなる安定的な財源論は来年に先送り。具体案が出てくるのは来春の統一地方選後になりそうだ。

「子ども予算倍増の財源確保は容易ではない。既に防衛費増の財源捻出のため、歳出改革、決算剰余金や税外収入の活用など、あらゆる手を尽くしてしまった。乾き切った“雑巾”をいくら絞っても、財源はひねり出せっこない」(霞が関関係者)

「消費税」に手を突っ込んでくる恐れ

そこで密かに進行しているのが、再度の「増税論」だ。

岸田首相は昨秋の総裁選で、消費税について「10年程度は上げることは考えない」と言っていた。しかし、この約束が守られるのかは微妙だ。

先の「防衛増税」を巡っても、岸田首相は「所得税は上げない」と言いながら、所得税に2.1%上乗せされた復興特別所得税を1%引き下げ、課税期間を延長。新たに防衛費を賄うための税率1%の新税創設を決め、期間は「当分の間」で事実上の無期限増税となったからだ。

子ども予算倍増に向けても、最大6兆円分の増税をブチ上げかねない。経済アナリストの森永卓郎氏はこう言う。

「岸田首相が子ども予算倍増の財源として『消費増税』を言い出す可能性は、かなり高いとみています。防衛費増の財源が議論された際、財務省は『消費税は社会保障の財源』という理由で、消費税で賄うことを拒否。ところが、子ども予算は社会保障そのものですから、消費税を財源と位置づけても理屈は通ります。ある意味、財務省に“洗脳”された岸田首相が消費増税を打ち出しても何ら不思議ではないでしょう」

本来なら、防衛費倍増に充てる税金を子ども予算に使うべきではないのか。

「11月10日、シンクタンクの日本総研が、今年の出生数が前年よりも約5%減の77万人前後となり、統計を開始した1899年以来、はじめて80万人を下回る見通しであることを発表しました。この急激な出生数の減少は、ひっ迫する年金財政に大きな打撃を与えることになるでしょう」(全国紙記者)

“年金博士”こと、社会保険労務士の北村庄吾さんも、こう警告する。

「年金は、受給者を現役世代の年金保険料が支える“世代間扶養”という制度で成り立っています。かつてのベビーブームの時代などから考えると、現役世代の負担は激増しています」

内閣府の『令和2年版高齢社会白書』によると、1950年は、65歳以上の高齢者1人を12.1人の現役世代(15~64歳)が支えていたのに対し、2015年には高齢者1人をわずか2.3人の現役世代で支えなくてはならなくなっている。少子化は日本経済そのものに深刻な影響を与えるという。経済評論家の平野和之さんはこう語る。

「政府は2065年まで人口1億人を維持したい考えのようですが、非現実的な目標で、生産年齢人口がその時点では5千万人を切る予測。そうなると年金保険料も、当然集まらなくなってきます」

■年金シナリオはコロナ禍を想定せず

私たちの老後の生活を支える年金。急激な少子高齢化によって、どんな影響を受けるのだろうか。

「目安の一つになるのが、厚生労働省が5年に一度行っている、年金財政の“健康診断”ともいえる『財政検証』です」(北村さん)

そこでは、「所得代替率」を用いて、将来の年金額を算出している。

「所得代替率とは、現役男子の平均手取り収入額35万7千円に対するモデル世帯の年金受給額の割合のことです。2019年のモデル世帯の年金額は約22万円。所得代替率は61.7%になっています」(北村さん)

財政検証では、今後の経済状況を“もっともよい”ものから、“もっとも悪い”ものまで、6のシナリオに分けて、将来予測している。最新の財政検証は2019年のもの。平野さんは発表時から一貫して経済状況がもっとも悪いシナリオが、“最大値の予測”だと訴えてきた。

「国のシナリオは、新型コロナウイルスのパンデミックや、自然災害、原油価格高騰、ウクライナ情勢など、現在、大きな問題となっているようなリスクを、まったく考慮していないものです」

景気の予測だけではなく、出生率の見通しも甘かった。2019年の財政検証では15~49歳までの女性の出生率である「合計特殊出生率」は1.44と想定されていた。これは女性が一生のうちに、平均で1.44人の子供を産むことを意味する。

しかし、コロナ禍による結婚機会の減少、出産の回避などもあって、2021年には1.30まで合計特殊出生率は減少した。その結果、2022年の出生数の予測は80万人を下回り、国が想定していたよりも8年も早く少子化が進んでいることになった。

「最低でも、財政検証で想定される最悪のシナリオを想定しておいたほうがよいでしょう」(平野さん)

最悪のシナリオでは、現在の61.7%の所得代替率が、2040年に年金受給を開始する人は51.3%にまで落ち込むという。現在の給与水準で計算すると、1カ月の年金受給額は18万3千円と、月3万7千円もの減額になる。

さらに2043年には所得代替率50%で年金受給額は17万9千円、2052年ともなると、所得代替率46・1%で年金受給額は16万5千円と、減少の一途をたどることになる。15年後に受給開始年齢を迎える50代の人なら、月3万5千円、年42万円ほどの減額は覚悟しておいたほうがよさそうだ。

「加えて、出生数が想定よりも8年早く80万人を下回ったように、財政検証で予想されている経済成長率や物価上昇率、賃金上昇率などにも誤算が生じていることは、火を見るより明らかです。極めて“悪い数字”になることにも備えておくべきです」(平野さん)

そして、これらの計算は、“モデル世帯”をもとにしたものであるということにも注意が必要だ。

「40年間、夫が年金の未納がなく、平均月収43万9千円のサラリーマン生活を送り、妻が専業主婦として支えた家庭。そんな家庭は日本国じゅう探してもほとんどないでしょう。多くの人がモデル世帯の年金額よりも下回るはずです」(北村さん)

■受給開始年齢はいずれ70歳に

さらに、政府は加入期間の延長や受給開始年齢の引き上げももくろんでいるという。

「2024年には国民年金の年金支払い期間が40年から45年に延長される可能性があります。厚生年金は75歳まで加入させられるという改正も予定されています。また、将来的には、年金受給開始年齢も段階的に引き上げられるでしょう。受給開始年齢が70歳になることも十分に考えられます。もはや国に頼ることはできないので、自助努力をするしかありません。可能な限り働き続け、iDeCoなど個人年金で老後の蓄えを作ることが、数少ない効果的な方法だといえます」(北村さん)

さらに平野さんは続ける。

「年金制度が破綻しないシナリオだけでなく、万が一、破綻した場合の想定も必要です。最低限の衣食住だけは提供できるセーフティネット案も、政府は検証すべきです」

すぐそこまで、年金財政破綻が迫っているのだ。

実は「防衛増税」より深刻な自衛隊「人手不足」問題のヤバすぎる現実

12/21(水) 8:03配信 現代ビジネス

自衛隊が抱える根本的な問題

岸田政権は「安保関連3文書」の改定案を閣議決定した。安保関連3文書は、「国家安全保障戦略」「国家防衛戦略」「防衛力整備計画」の3つで、日本の安全保障の方針を定めたものだ。

【写真】岸田総理「防衛費増額」発言のウラで…日本のメディアが報じないヤバい現実

さらにロシアによるウクライナ侵攻が契機となり、今回の改定では、防衛費の増額問題も大きな注目を集めている。3文書には、防衛費を5年以内にGDP比で2%以上に引き上げることが盛り込まれた。

防衛費増額の財源をどう確保するかが大きな争点になっており、国を守るための「兵器」、そして「カネ」についての議論は活発化している。だが、自衛隊にはもっと根本的な問題があることに気づいている人は少ない。

「人」が足りないのだ。

'21年度における国家公務員の数は約59万人だ。そのうち5割弱の約27万人を占めているのは防衛省の職員である。このうちトップの防衛大臣を含む事務官等が約2万人いて、残りの約25万人が自衛官となっている。

あまり知られていないが、創設以来、自衛隊は定員を充足できたことが一度もない。自衛官の階級は16に分かれており、大別すると「将」「佐」「尉」「曹」「士」の5つに分類される。「令和4年版防衛白書」によると、このうち、幹部(「将」「佐」と3尉以上の「尉」)の定員(約4.6万人)、准尉(「尉」で一番下の階級)の定員(約0.5万人)、「曹」の定員(約14万人)は、概ね93~98%の充足率となっていた。

会社組織でたとえると彼らは部長や課長、係長にあたり、これらのポストは欠員が出ても昇進によって埋まっていく仕組みになっている。

一方、問題は会社の平社員にあたる「士」だ。定員は約5.4万人となっているが、充足率は約80%しかない。

人不足がより深刻なのは、災害救助や有事の際に動員される「予備自衛官」だ。定員は約4.8万人だが、充足率は約70%となっている。また、予備自衛官より高い練度を要する「即応予備自衛官」は定員約0.8万人で、充足率は約52%しかない。

なぜ自衛隊で人不足が起きているのか。そのひとつの原因が、「若年定年制」にある。自衛官でいつづけるためには体力や筋力を維持する必要があるため、階級にもよるが定年は早い人で54歳と設定されている。また2~3年の任期付きで自衛官になり、除隊後は運輸や介護、建築やIT企業などで働く人も少なくない。

中高年の自衛官は次々と定年を迎え、若い任期付き自衛官は自衛隊の外で生きる道を選ぶ。そのため、ここ数年は毎年1.4万~1.5万人の自衛官等を採用しているものの、自衛隊は定員を満たすことができていないのだ。

そこに追い打ちをかけるのが、少子化だ。'22年の出生数が80万人割れとなるのは確実だが、いまの出生数の減少トレンドが継続すると、2040年には出生数が60万人割れとなる可能性も高いだろう。2040年に生まれた子どもが成人した時に、60万人のうち1.5万人、すなわち60人に1.5人が自衛官等になるとは思えない。

加速する人不足によって現行の自衛隊の体制は、いずれ崩壊を迎えるだろう。組織の在り方そのものの見直しが求められる。

「週刊現代」2022年12月24日号より

これからもぜひ一日一回、上下ともクリックしてくださると大変うれしいです!!!

https://blog.goo.ne.jp/raymiyatake/e/39eea0a071600a21e7fabd6187ae196e

>今、日本の隅々まで人手不足で倒産まで起こっている中、外国人労働者になってもらうわけにはいかない自衛隊員はこれから減る一方ですよ。

人口の減少が続く予測になっていますから、貧困化が進む可能性は極めて高いのです。

ですから大量に移民を受け入れて有効需要を維持しなければならないのですが、貧乏国になって行かざるを得ない日本国に移住したいと考える外国人がいるとは思えません。

貧困化が進んで行けば、安定的な職業に就きたいと考える人が増えて行くでしょう。したがって、自衛隊員が人気の職業になる可能性は高いと思われます。

日本国は、将来的には所謂経済的徴兵制国家になる可能性が高いでしょう。

【目指すべき日本の未来の姿について】

https://www5.cao.go.jp/keizai-shimon/kaigi/special/future/0224/shiryou_01.pdf