先日、ここで書いたように、

記録的な円高が続いています。

戦後最高値は3月の東日本大震災の直後(1ドル=76円代前半)なのですが、

それを上回り、75円代、74円代に突入し、

戦後始まって以来の記録を更新しそうだ、という専門家の意見が出始めています。

たしかに、自分の記憶でも、円/ドルの為替は、

2010年の5月からほぼ一度も円安傾向は起きず、

ずーっと円は右下がりですからね。

いわゆる悲観的な未来(誰にとって!?)が想像できます。

さて、8月の頭に日銀が為替介入し、

一時的にドル円相場は円安に動きました。

しかし、それは3日と続かず、不発に終わったようです。

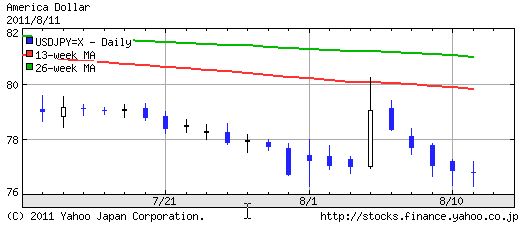

下図の8月4日、5日を見ると、

なんとか1ドル=80円前後まで円は戻りました。

しかし、その後はがっかりするような結果で、また76円代に戻り、

為替介入の効果はなかったように思われます。

この、もとに戻って(円安に動いて)、また下がって(円高に戻って)について、

日銀は無能なのでしょうか?

そうではないようです。

日銀は、何兆円の為替介入をしても巨大な世界の為替市場では、

一時的にしか円安に戻らないということは十分承知なのです。

では、何がしたかったか。

8月4日、5日に80円前後に円が戻ったときに、

日本の外需企業にドル→円の換金をさせたのです。

つまり、一時的にしか円安にならないのは日銀も一部の外需企業もわかっていると。

しかし、その短期間に少しでも(日本の)企業の手持ちのドルを日本円に換金させて、

企業と国の利益を守ったわけです。

なので、為替介入により大きなトレンド変化が起きるなんていう楽観論は、

日銀も、一部の専門家も、一部の企業も持っていないのです。

たった2日間では日本企業の手持ちのすべてのドルが

日本円に換金されたわけではなく、

その効果は限定的です。

でも、わずかでも外需企業の損失を防いだわけです。

日銀の為替介入の意味というのはこういう側面を持つようです。

記録的な円高が続いています。

戦後最高値は3月の東日本大震災の直後(1ドル=76円代前半)なのですが、

それを上回り、75円代、74円代に突入し、

戦後始まって以来の記録を更新しそうだ、という専門家の意見が出始めています。

たしかに、自分の記憶でも、円/ドルの為替は、

2010年の5月からほぼ一度も円安傾向は起きず、

ずーっと円は右下がりですからね。

いわゆる悲観的な未来(誰にとって!?)が想像できます。

さて、8月の頭に日銀が為替介入し、

一時的にドル円相場は円安に動きました。

しかし、それは3日と続かず、不発に終わったようです。

下図の8月4日、5日を見ると、

なんとか1ドル=80円前後まで円は戻りました。

しかし、その後はがっかりするような結果で、また76円代に戻り、

為替介入の効果はなかったように思われます。

この、もとに戻って(円安に動いて)、また下がって(円高に戻って)について、

日銀は無能なのでしょうか?

そうではないようです。

日銀は、何兆円の為替介入をしても巨大な世界の為替市場では、

一時的にしか円安に戻らないということは十分承知なのです。

では、何がしたかったか。

8月4日、5日に80円前後に円が戻ったときに、

日本の外需企業にドル→円の換金をさせたのです。

つまり、一時的にしか円安にならないのは日銀も一部の外需企業もわかっていると。

しかし、その短期間に少しでも(日本の)企業の手持ちのドルを日本円に換金させて、

企業と国の利益を守ったわけです。

なので、為替介入により大きなトレンド変化が起きるなんていう楽観論は、

日銀も、一部の専門家も、一部の企業も持っていないのです。

たった2日間では日本企業の手持ちのすべてのドルが

日本円に換金されたわけではなく、

その効果は限定的です。

でも、わずかでも外需企業の損失を防いだわけです。

日銀の為替介入の意味というのはこういう側面を持つようです。

※コメント投稿者のブログIDはブログ作成者のみに通知されます