【北京=川手伊織】中国の債務が膨らんでいる。

国際決済銀行(BIS)によると、経済規模と比べた債務残高の比率は6月末に過去最高を更新した。

型コロナウイルス対策の移動制限で景気が悪化し、地方政府がインフラ建設のため債券の発行を増やしている。

一方、民間企業や家計は投資や住宅購入に及び腰だ。

人口減少が始まり、成長余地が狭まっている。

BISが5日公表した金融機関を除く債務残高は6月末時点で、51兆8744億ドル(約7100兆円)だった。

国内総生産(GDP)比で295%となり、遡れる1995年末以降で最高となった。

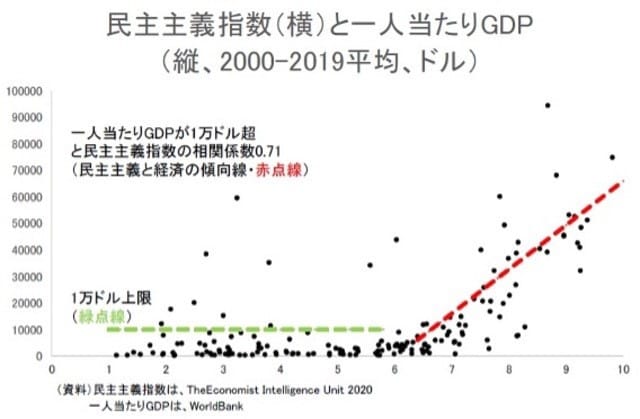

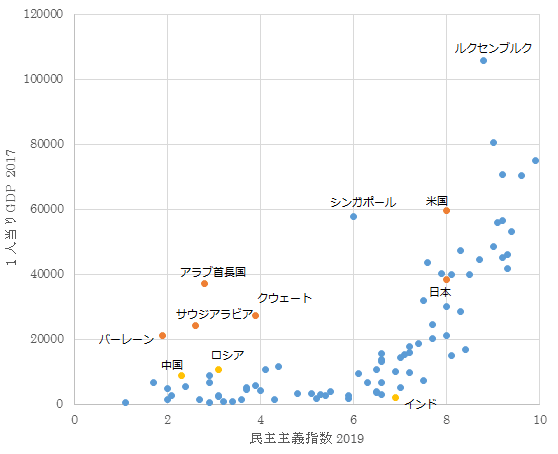

今の中国の債務比率は98年3月末の日本(296%)に近い。

98年の「民主主義国」日本の1人あたり名目GDPは3万2000ドル台だった。

対照的に2021年の「非民主主義国」中国は1万2000ドル台にとどまる。

今後は急速な少子高齢化で、財政に占める社会保障の負担は高まる。

財政支出の硬直化が進めば、景気対策のために債務を拡大する余地も乏しくなる。

豊かになる前に老いてしまう「未富先老」も現実味を帯びてくる。

これまでのピークは20年末で、21年は低下していた。

新型コロナ禍の初期において厳しい移動制限で感染拡大を防いだ。

経済の正常化を進める一方、債務の伸びを抑えた。

22年に入り、反転上昇している。

中国政府系の国家金融発展実験室によると、9月末の債務比率は6月末からさらに高まったという。

要因は2つある。

①1つは景気の悪化だ。

感染力が強い変異型のオミクロン型がまん延し、上海市などがロックダウン(都市封鎖)に踏み切った。

その影響で4~6月の実質GDPは前年同期比0.4%増にとどまった。

➁もう1つは政府債務の増加だ。

中央政府である国務院はインフラ建設を景気対策の柱に位置づけ、地方政府にインフラ債の発行を加速させた。

22年の新規発行額は過去最大の4兆元(約78兆円)を突破したもようだ。

部門別でみて、政府部門の債務膨張が際立っている。

6月末時点の比率は、これまでピークだった20年末より6ポイント上がった。

対照的に企業や家計の債務比率は同期間に低下した。

中国人民銀行(中央銀行)によると、銀行から見た企業の資金調達需要を示す指数は4~6月に、5年9カ月ぶりの水準に悪化した。

7~9月も戻りは鈍い。

なかでも民間企業は投資に及び腰だ。

1~10月の固定資産投資は前年同期比2%増にとどまった。

国有企業が11%増と大幅に伸びているのとは対照的だ。

政府が景気のテコ入れへ国有銀行を動員して、国有企業向け融資を積み増しているとみられる。

家計も住宅ローンなどの借金を膨らませようとはしない。

政府の不動産向け金融規制の強化や景気の悪化で住宅市場の低迷が長期化しているためだ。

人民銀行の預金者向けアンケート調査をみると、7~9月の住宅に対する値上がり期待は確認できる09年以降で最小を記録した。

新型コロナを徹底して封じ込めようとする「ゼロコロナ」政策などで景気の先行きが読めないことが、民間企業や家計の慎重姿勢の背景にある。

さらには人口減少など中長期的な不安も慎重さを増幅させている可能性がある。

国連は7月に公表した最新の人口予測で、中国の7月1日時点の総人口は前年比で減少したと推計した。

過去の産児制限の影響で今後は減少が加速する。

25年後の47年までの減少幅は、総人口の6%に当たる約9000万人に上る。

高齢化も急ピッチで進み、今は38.5歳の平均年齢も47年には50歳を超える。

習近平(シー・ジンピン)指導部の企業や市場への統制強化も不安材料だ。格差を是正する「共同富裕(ともに豊かになる)」を推進するうえで、民間企業への締め付けが強まるとの懸念がくすぶっている。

人口減少や改革開放の後退は中国経済が成長を続ける余地を狭めるリスクがある。

中国が覇権争いを挑む米国の債務比率は20年末と21年3月末に、一時的に中国の比率を上回っていた。

その後は景気回復や金利上昇に伴う借金の抑制で低下が続き、6月末時点では中国を30ポイント超下回る。

移民の受け入れなどで人口の増加が今後も続く見通しで、安定成長の余地は相対的に大きくみえる。

※コメント投稿者のブログIDはブログ作成者のみに通知されます