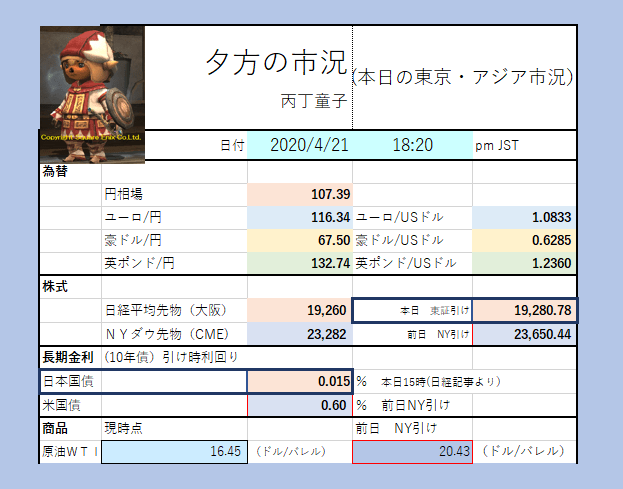

■株続落(19280)「20日に米原油先物相場がマイナスになったことで、新型コロナウイルスの感染拡大による経済活動の低迷への懸念が強まった。朝鮮半島を巡る地政学リスクも意識され、国内外の短期筋による売りが膨らんだ。下げ幅が480円近くに達する場面もあった。原油安で産油国の財政が悪化し、オイルマネーが株式市場から流出するとの懸念も心理的な売り圧力になり、幅広い業種の銘柄が売られた。さらに前場の取引時間中に「北朝鮮の金正恩(キム・ジョンウン)委員長が重体になった」との一部報道が広がった。朝鮮半島情勢の不安定化への懸念から一段安の展開になった。もっとも「現時点では売買材料にしづらい。今後の北朝鮮政局の動向次第では、株高にも株安にもなり得る」との声も」

■債券10年債よこばい(利回り0.015%)「相対的に安全資産とされる債券には買いが入ったものの、政策金利の低下余地が限られるなかで次第に売りに押された。長期金利は一時0.010%まで低下。原油先物期近物のマイナス価格に、経済活動停滞懸念が改めて意識。北朝鮮の金正恩(キム・ジョンウン)委員長が重体だとの報道もあり、日経平均株価が大幅安になるとともに債券には買い。もっとも、金利の低下余地を探る動きも限られた。財務省は1人あたり一律10万円の給付を盛り込んだ20年度の補正予算案に絡み、中短期債の発行を増やすよう計画を見直した。だが、新型コロナウイルスの感染拡大が長引けば追加の景気対策で長期や超長期債の発行が増える可能性があるうえ、「世界的に政策金利の引き下げ余地が限られるなかで長期金利の低下を見込んだ買いは続きづらい」という。20年度の発行が増える中短期債は売りが優勢だった。新発2年物国債の利回りは前回取引が成立した17日と比べて0.010%高いマイナス0.135%を付けた。一方、増発懸念がいったん和らいだ超長期債には買いが目立ち、新発20年物国債の利回りは前日比0.010%低い0.345%で推移」 . . .

本文を読む