令和7年がスタートしました。

早速、本年の「企業年金」と「個人年金」の受給を得るための、「生存確認」の連絡票の「葉書」を投函しました。

この二つの受給金額は、230万円ですから、真剣です。

これで、本年も、安定した生活が営めます。

(意見には個人差がありました)

令和7年がスタートしました。

早速、本年の「企業年金」と「個人年金」の受給を得るための、「生存確認」の連絡票の「葉書」を投函しました。

この二つの受給金額は、230万円ですから、真剣です。

これで、本年も、安定した生活が営めます。

(意見には個人差がありました)

まだ、「生きている」、ことを自筆で、返信します。

今年も、企業年金をしっかりと、受け取ります。

厚生年金は、65歳からですが、企業年金は、退職後、早々に手続きし、受給を受けています。

たかが、100万円、されど、100万円です。

(意見には個人差がありました)

随分前から、我が家は、小生の老後資金を2000万円、妻M子の老後資金2000万円と明確に分けて、それぞれが、運用などで、+アルファ(若干でも構わない)を目指す方針で、3年が経過しています。

65歳の時点で、それぞれの「老後資産」を守りながら、ある程度自由に使える「お金」を別腹で管理しています。

(意見には個人差がありました)

これは、妻M子の、自身の資産運用状況ですが、来月、しっかりと、自身の「お小遣い」を稼いでいました。

暫くは、この当りの「為替レート」で、推移すれば、相応の、配当金が期待できるそうです。

まぁ~、当面、90円台を超えていれば、いいでしょう。

(意見には個人差がありました)

届きました。

増えていました。

65歳から受給を開始します。

損益分岐点は、84歳くらいでした。

その他、個人年金、企業年金、DC拠出年金が、老後をカバーします。

そして、「給与所得」も、65歳あるいは、66歳まででしょうか?

67歳になると、一つ、保険が満期になります。元本が返金されます。

二重三重の、「お金対策」で、無難な老後楽しみます。

(意見には個人差がありました)

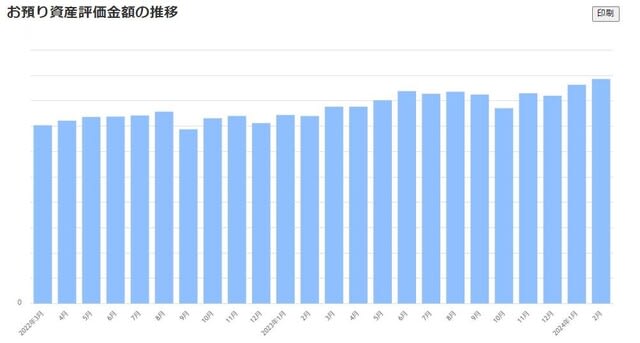

最近、金利の上昇も有り、定期預金などは、現状の金利に預け替えしました。

①外貨預金は、円安の恩恵を受けました(確定申告します)。現在は、有りません。

②定額預金は、現在の金利に預け替えしました(0.025%⇒0.125%)。

③老後資金の2,000万円は、債券で全額カバーできますので、5年後、楽しみです。

(参考)妻M子も別途、自身の老後資金は確保できています。

④株(含み益)は下図に含みません。

⑤過去の株の利益は、その都度、定額預金に移行しています。下記に含みます。

⑥株の原資は、概ね、20年前の2倍程度です。

⑦個人年金、企業年金などは、下記には、含みません。

(意見には個人差がありました)

最近、金利も上昇してきたので、定額預金(0.025%)を今の金利(0.125%)に書き換えました🤗

これは、3年程度、寝かせます😴😴😴😴

使うのは、65歳以降です。

妻の老後資金分(俺👈のとは別口座に2000万円)は、国債、地方債です😁

ちゃっかり、してます🤗

意見、解釈、見解、受け止め方、その他、個人差が有りました🤗

小生の基本的な運用方法を変更します。

国債の金利も幾分か上昇し、下図のような状況です。

来月の発表をもって、12年前の運用に戻します。

(5年経過したら、国債の原資は、再び国債を購入を繰り返す、低金利でも・・・・・)

①ある一定の「原資」で、株を運用

②得た利益(配当含む)は、そのまま「5年国債」に、(百万円単位)

③国債は、5年後の、年金生活開始まで、触らず、寝かせます。

国債分は、大きく増えなくて良いので、減らさない、方策です。

あくまで、攻めは「原資」の範囲です。

増えたら、増えた分は国債です。

この方針を徹底した結果、「老後資金2000万円問題」は、現時点で、クリアしました。

健康であれば、今の「お気楽稼業」を70歳でも、75歳でも、続けても良いのですが・・・・

まぁ~、その時、周りに迷惑を掛けない範囲で、「引き際」を考えます。

(意見には個人差がありました)

まぁ〜、こんな時も有るよ😮💨😮💨😮💨😮💨😮💨

明日、頑張ろうよ🥱🥱🥱🥱

意見、見解、解釈、受け止め方、その他、個人差が有りました🤫

一切、お断り❌❌❌❌❌❌❌❌❌

ば〜カ🤪🤪🤪🤪🤪🤪🤪🤪🤪🤪🤪🤪

意見、解釈、見解、受け止め方、その他、個人差が有りました🤔

番組の順位と、我が家のケースを比較しました。キーワードは「コツコツ」です。ただ、時代背景が違うので、「鵜呑み」にしないで下さい。

一位:住宅関係(我が家は50歳前に完済しました。)

二位:預金・貯蓄関係(我が家は65歳以降のための4000万円貯金(所謂、老後資金)、5年国債で運用中、66歳で、全額戻ってきます。)

三位:年金関係(我が家は、個人年金に加入していました。他、企業年金、確定拠出年金があります。66歳から厚生年金を頂きます。)

四位:投資関係(40代から、株、他、そこそこの実績です。よって、毎年、確定申告が必要です。先般は、外貨で稼がせてもらいました。)

五位:趣味関係:(今の仕事が、趣味です(笑)。五位、六位、七位は、一蓮托生の関係です。仕事が趣味、趣味を活かすために資格を取得、再就職にその資格が活かせる。)

六位:仕事関係:(五位参照)

七位:資格・特技関係(資格取得は趣味です。その趣味で取得した資格で、今の仕事があります。楽しく仕事しないとね。)

八位:保険関係:(それ相応の安心は重要です)

九位:家族関係:(基本です)

十位:健康関係:(基本です)

今、人生、楽しんでいますか???

(意見には個人差がありました)

決算の割に、上昇せんなぁ〜🥱🥱🥱🥱🥱🥱

昼寝🥱🥱🥱😴😴😴します😴

意見、解釈、見解、受け止め方、その他、個人差が有りました🥴