2020年は、個人的にいろいろな意味で節目となる年だったので、備忘録がてら考えや結果を文章にして残しておくことにする。

こうして日経225の年間チャートを改めて眺めてみると、この一年は非常に判りやすい相場だったように思う。日米ともに、暴落時に証券会社の口座数が爆発的に増えたというニュースがあったが、これらの新規参入者だけでなく、2020年は、恐らくほとんどの参加者がプラスで終えたのではないだろうか。その後のV字回復によって、暴落に耐え抜いた人はもちろんのこと、暴落で痛手を負った人も巻き返して、結果としては、プラスで終ることができた人も結構多いのではと想像する。例によって、先物による無理やりな指数操作とは言え、特に最後の11月12月のバイデン曲線かと見間ごう如き上げによって救われた人も多いだろう。(私なぞは逆にそれが恐ろしいと思うのであるけれども。)

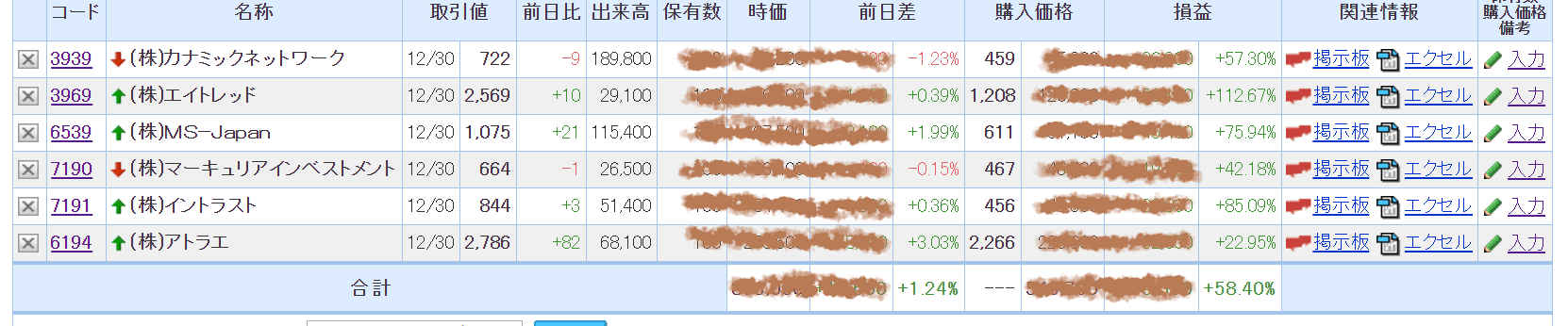

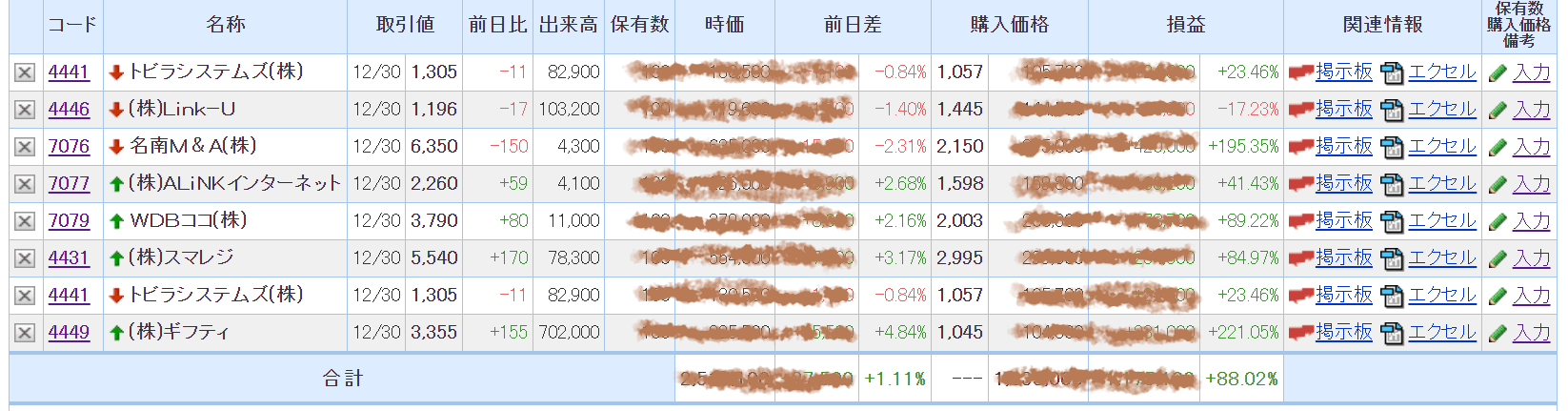

私にとって2020年は、結果としては、プラス200%以上とすこぶる良好な成績を収めることできた年であった。一般に、こうした易しい相場を逃さないというのは、投資における必須の成功要因であるが、これはいわゆる二度のドテン売り、ドテン買いがうまくいったからで、一つ目の黒丸でドテン売り、次の赤丸でドテン買いに転じ、私は2019年に付けた2万4448円で天井を付けたのではないかと思っていたので、二つ目の黒丸で買い玉が二倍以上になったのを機に、半分を利確した。この厳選した3回の売買タイミングがうまくいった形である。従って、現在は、気分的にストレスの掛からない、いわゆるタダ株のポートフォリオになっている。なお、年度末時点のものを以下記録として残しておくが、例によってセカンダリー投資として、すでに持っていたのを買い直したので、IPO年度でくくってある。

2016IPO

2017IPO

2018IPO

2019IPO

さらにいわゆる100バガーを達成したという点でも、記憶に残る年でもあった。売る前に持っていた銘柄のうち、断トツの上位二つは3064MonotaROと6035アイ・アールジャパンホールディングスだったが、この2つも3月23日に買い戻したが、6月11日には全部売ってしまった。それは100バガーを達成した(MonotaROは60バガー)からで、普通に考えて、まあここからさらに100倍になることはないだろうという考えからである。両者ともに決算は好調で成長株としてはいまだ魅力的であるが、次の100バガー候補に資金を振り向けた方がよいのではという目算である。また、これまでの資金的制約から思うようなポートフォリオが組成できなかったくびきから解放されたという意味でも、記念すべき年であった。これで思い描いていた理想の投資法がようやくにして実践できるというものである。

最近は時価総額の小さい小型グロース株でテンバガーを狙うといった投資法が流行っているが、そもそもIPO直後は時価総額は小さい訳であるし、私に言わせるとIPO後のいわゆるセカンダリー投資のほうがスクーリングなどの調べる手間が省けて楽ちんである。またこのセカンダリー投資法では逃してしまう銘柄もある訳だが、そういったものは別にリストを作っておいて暴落時に仕込めばいいので、結局のところ、グロース株投資は、セカンダリーと暴落時に限るというのが、かねてよりの私の持論である。2020年もそれらを実践した訳である。

とはいっても、これは自戒を込めて書いておくのであるが、こうした単年度の好成績は、これだけではそれほど意味はないので、この成果をいかにキープして、減らさずに増やしていくことが出来るのかということの方がはるかに重要である。

「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」という有名なテンプルトンの言葉は、ジェシー・シュタインの「自分が天才だと思ったら相場から撤退する時である」という言葉とともに、常に胸に銘記しておこう。

なお、私が天井を付けたのではないかと考えた理由の一つに、「小型成長株でテンバガー」といった大同小異の成功した個人投資家本が陸続と出版されたことがあげられる。これは「靴磨きが株の話をしだしたら天井」という相場格言の現代版だと認識しているが、この現象は過去の個人バリュー投資家本の出版氾濫現象を思い起させる。これらの本に共通した特徴は内容が手法一辺倒な点で、むしろそれよりも重要なリスクマネージメントやマインドマネージメントにはほとんど触れられていないことがあげられる。投資というのは対戦ゲームの一つなので、対戦型スポーツがいい例で、勝ち続けるためには、攻撃も無論大事であるが、何といっても防御やマインドセットの方が大事なのであるが、相場というのは罪作りなもので、数年に渡る楽観や陶酔がこの真実を過小評価あるいは無視させるのもまた繰り返される歴史であるとも言えよう。

言い換えると、相場には、5年±2~3年の周期的な上昇下降の波があって、私に言わせると、バリュー投資であれグロース投資であれ、そのすべての局面において有効な投資法というのは存在しない。従って、勝率も損益比率も悪くなる苦手な相場局面においては、如何に防御に徹することが出来るのかが、一発屋で終わるかかどうかの分水嶺になるということである。野球やサッカーでいえば、7-3で勝つことももちろん重要であるが、鉄壁の守りで1-0で勝つことの方がはるかに重要であるということである。

さて、述べたように、私は2万4448円で天井を付けたのではないかと思っていたので、2020年は全世界的金融緩和の威力を思い知らされた一年でもあった。なんせ緊縮財政派の御本尊IMFにしてからが、金融緩和推奨レポートを出すほどで、テクニカルにおいても、アメリカのダウに続いて日経225も上値を更新したので、ダウ理論から言ってアップ・トレンド継続確定で、現在は3万円を目指す流れと言えよう。だが、私に言わせれば、現在は完全にバブルである。いや、恐ろしい。

これは日経225の30年チャートであるが、私はバブル最高値3万8915円は超えないと思っているので、つまり、現在はダウントレンドの中の単なる綾戻しでしかないと考えている。現状ではこのアップトレンドがどこまで行くのかはわからないが、ここからは天井圏の危険水域突入だと捉えている。前にも述べたが、天井を付けた後は前回のバブル崩壊時と同じように、2030年辺りの大底に向かってまっしぐらのダウントレンドになると考えている訳である。

従って、今はこれまで培った知識と能力を総動員して如何に天井を捉えるかに注力することだけを考えているが、その心強い味方となるのはトレンドフォローという考え方であるというは、再度ここで強調しておきたいと思う。