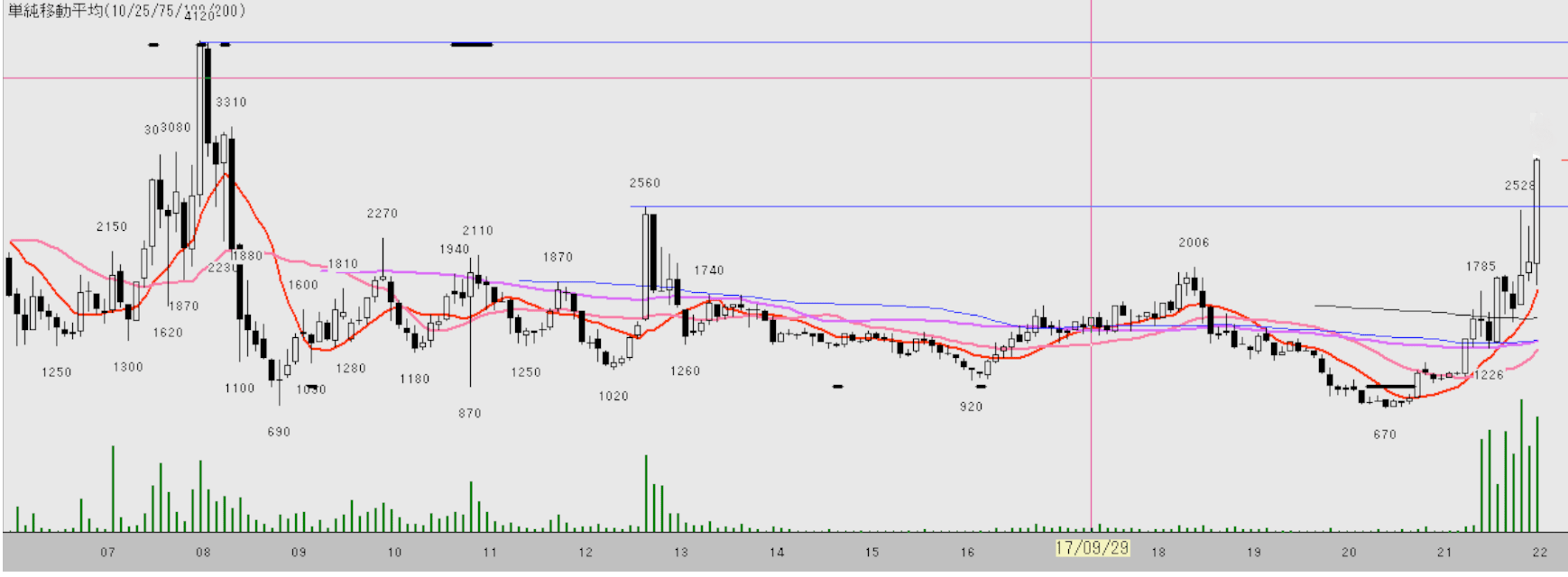

さて、二度目は上の図のように、年が明けて2023年2月14日に再度エントリーした訳だが、同じような説明をだらだらと続けても面白味がないので、今回は省いて、この天井でのドテン売りについて、私が考えている意味合いについて少し述べてみたい。

これまで暴落・暴騰時のトレードについて述べて来た。その中で、トレンド・フォローといった言い方をしてきた訳だが、私が言うトレンド・フォローとは、通常言われているトレンド・フォローとは少しく異なるということは、ここで強調しておきたいと思うのである。

通常言われているトレンド・フォローとは、アップ・トレンドにせよダウントレンドにせよ、言わば片張り的思考に基づいた一方向のトレンドにだけ追随する単眼思考的トレンド・フォローであるのに対して、私の言うトレンド・フォローとは、両張り的思考に基づいた双方向のトレンドに追随する複眼思考的トレンド・フォローである。と、こうやって言語化して言葉にしてみると何やらややこしい複雑な技法のようだが、要はドテン売り、ドテン買いのことである。これは、その狙い撃ちするターゲットが、現在のトレンドだけではなく、方向転換後のトレンドまでをも射程に含むトレンド・フォローであると言い換えたら解り易いだろうか。

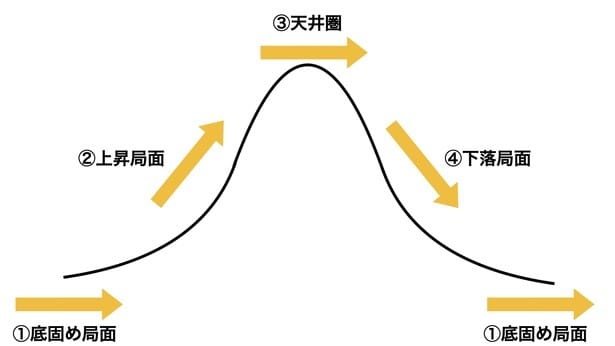

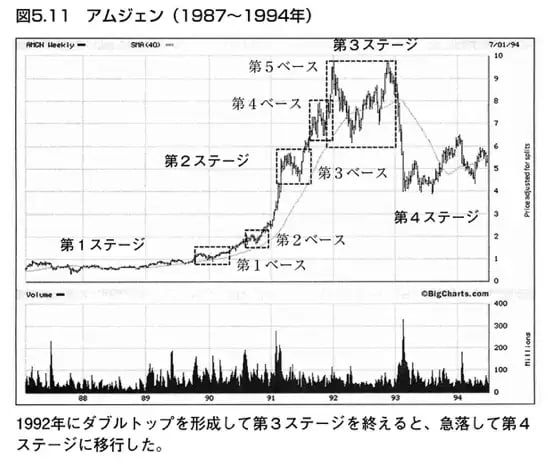

議論の前提として、同じような分類を述べている投資家も多いが、対比の意味で都合が良いので、ここではミネルヴィニの4つのステージ・サイクル分類を見てみたい。

第1ステージ 底固め局面ー無関心

特徴

・横ばいに動く

・株価は200日移動平均線の近くで上下する

・第4ステージで株価が数カ月以上も下げた後に、この横ばいのステージに入ることがよくある

・出来高は減って、前の第4ステージを比べても少ない

*複利効果を最大限に発揮するため、株を買った後に素早く上昇する銘柄に集中することが重要。第1ステージでは、どれほど魅力ある銘柄でも買うのは避けるべき。たとえ会社のファンダメンタルズが興味をそそるものでも、待って、第2ステージで買うこと。

第2ステージ 上昇局面ー機関投資家の買い集め

特徴

・株価は200日移動平均線を上回る

・200日移動平均線自体も上昇トレンド

・150日移動平均線が200日移動平均線を上回る

・株価は高値と安値を段階的に切り上げている

・株価が大きく上昇する日や週には出来高が急増し、押し目の期間では出来高が減る

・下落する日や週よりも上昇する日や週の時に平均以上の出来高になる

*株を買うなら明らかな上昇トレンドにあるこの時期に行う。機関投資家の買い集めを味方につけて上昇の波に乗る。底値からはだいぶ高くなっているかもしれないが問題はない。底値は過去情報、株価は将来の情報を見て動く。

第3ステージ 天井圏ー機関投資家の売り抜け

特徴

・株価は不安定になり、ボラティリティが高まる

・上昇トレンドに見えるが株価の動きは第2ステージと比較してはるかに不規則下

・出来高を伴って大きく下にブレイクする

・株価は200日移動平均線を下抜くかもしれない

・200日移動平均線は上方への勢いを失って横向き

*機関投資家による極端な買い集めはもうなく、売り抜け局面にある。個人投資家など弱い買い手が株価を支えている状況であるため、ボラティリティも高くなる。

第4ステージ 下落局面ー投げ売り

特徴

・株価は200日移動平均線を下回る

・200日移動平均線は、明らかな下降トレンド

・株価は52週安値を付けているか、そこに近い

・株価は安値と高値を段階的に切り下げている

・150日移動平均線が200日移動平均線を下回る

・株価が大きく下落する日や週は出来高が急増し、戻りでは出来高が減る

・上昇する日や週よりも下落する日や週は平均以上の出来高になる

*第4ステージの株価と出来高の特徴は、基本的に第2ステージの逆で、下げる日に出来高が増え、上げる日には出来高が減る。株価が第4ステージにある間は、買いは絶対に控える。

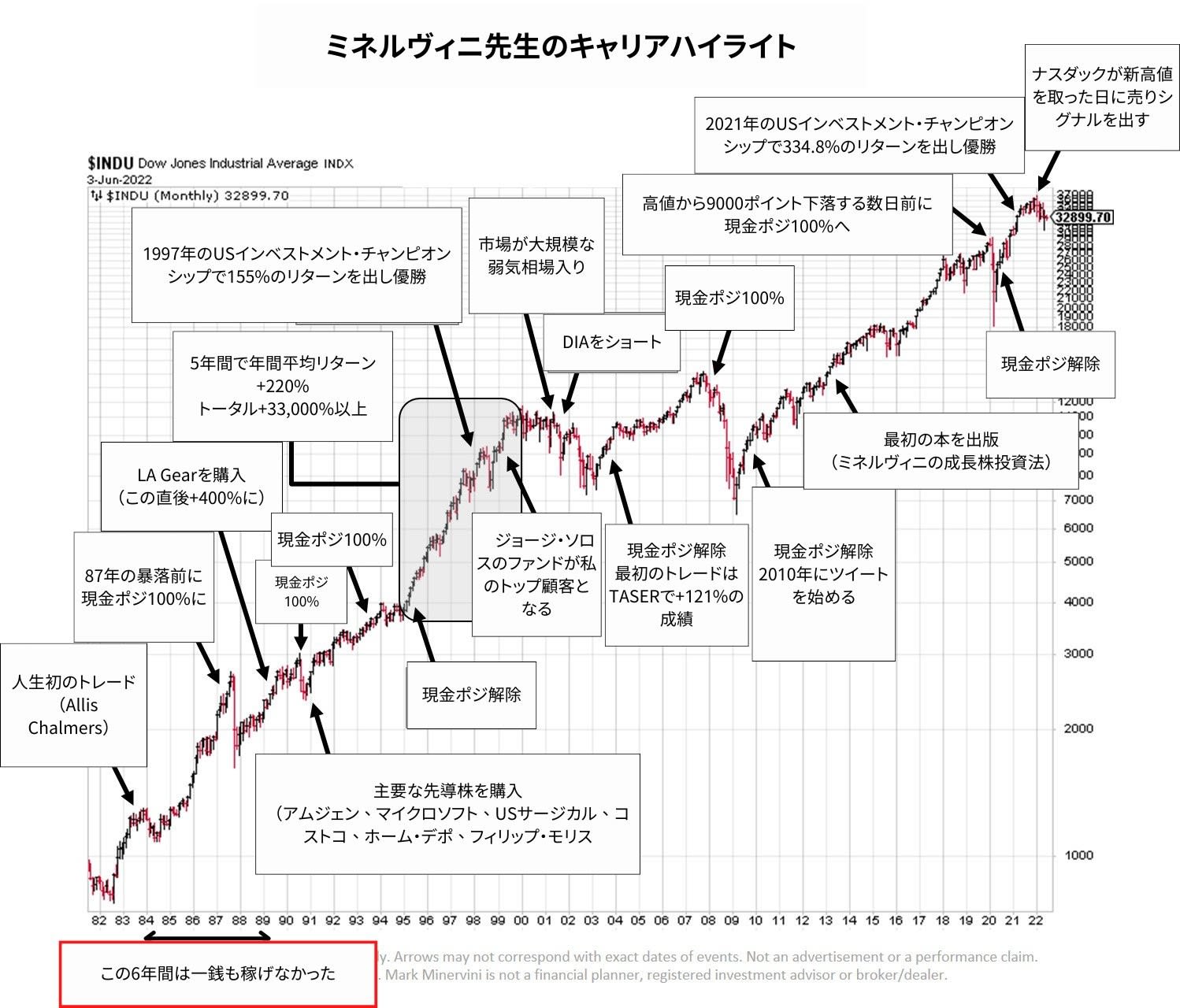

ミネルヴィニは、時にはカラ売りもやるようだが、基本的には上昇を取る、買いによる片張り手法なので、最も効率の良い第2ステージに特化すべきだと言っている。彼の目覚ましい成績は、この第2ステージに特化したところによるところが大きいと言えよう。彼の成功要因は、この第2ステージを見極める厳格な相場認識技術とシビアなリスク・マネージメント、それに加えて、永年の鍛錬による鋭敏な変動感覚がものを言っているように、私には思われる。

この意味で、前に紹介した彼が優勝を飾った2021年チャンピオンシップでのトレードについて、利確を早めるように<手法の範囲内での戦略の調整>をしたと言っているのは、見逃してはならない。

<私が投資のチャンピオンシップで優勝した2021年はとても難しい年だった。同年2月に銘柄の動きにシフトを感じた。つまり「ブレークアウトしてもそこから長続きしないこと」。だから私は短期での上昇の強みで売ることにした。手法の範囲内での戦略の調整はこれのみだったかな。>

この<調整>の理由として、<同年2月に銘柄の動きにシフトを感じた>からだと述べているが、こういった鋭敏な変動感覚による<調整>というものは、恐らく傑出した投資家であれば、誰もがやっている事であろうと想像する。また、逆に言えば、こういった相場の微妙な変化・差異に対する柔軟な<調整>能力の有無こそが、そうでない投資家と傑出した投資家とを分ける分水嶺になるのではないか、そう私は考えるのであるが、どう思われるであろうか。

ここで思い出すのは、長嶋茂雄(プロ野球選手)が、他人のバットでホームランを打ったというエピソードである。これには「弘法筆を選ばず」などいろいろな解釈が出来ようが、その日の自分の体調・調子と相手投手の投球内容・調子という二つの相対する条件の組み合わせに対する最適解として、その日の条件に最も適合したバット=自分のバットではない他人のバットを、あえて使ったのではないかと私は想像するのだが、どう思われるであろうか。普通では思いつかない他人のバットを使うというのは、まさに天才的な、微妙な変化や差異に対する柔軟な<調整>であった訳である。

(ミネルヴィニ先生の米国株より)

それは兎も角、このミネルヴィニの4つのステージ・サイクルに共感を持って同意する人は多いと思うが、私が言いたいのは、これまで説明してきた天井でのドテン売りというのは、この第2ステージから第3ステージを経て第4ステージまでを取る、非常に効率の良い、エグイやり方であるということである。

言うまでもないことだが、ミネルヴィニが第2ステージに特化すべきだと言うのは、買いによる片張りを前提とした話であって、それに加えて第3ステージ、第4ステージも取ることも出来るので、その優位性は成果共々凄まじいものがあると言いたい訳である。まあ、理屈から考えても、ミネルヴィニの成績を上回ることは十二分に可能であることは、言うまでもないだろう。

これに比べると、天井でのドテン売りの逆パターン、大底でのドテン買いというのは、「底練り」という言葉があるように第1ステージを含んでいるので甚だ効率が悪く、私も決して手は出さないようにしている。その例外は暴落時で、これはリバウンドが付きものなので甚だ効率が良い。従って、こういったステージ・サイクル理解に基づけば、一般に広く行われているボトム・フィッシングというのは、最も非効率なやり方だということになる。

ところが、これまで多くの投資本を読み、主要な投資本は大体網羅してきた私の経験から言うと、こういったステージ・サイクル理解は広く共有されているのにも関わらず、ほとんどの投資本で説かれているのは、買い一辺倒の片張り手法に偏っているのが実情である、と残念ながら言わざるを得ない。つまり、そのターゲットはステージ・サイクルの内の第1ステージから第2ステージだけを対象にしている訳で、前に信用口座の開設率は30%ほどという数字を引いたが、この数字と株式投資における勝者の割合の数字(10%くらいから、実はもっと少なくほんの数%しかいないなどと色々言われているが、実際のところは判らない。証券会社は明確に数字を把握していると思うが、営業政策上マイナスの宣伝効果しかないので、今後も公表されることはないであろう)は、勿論、相関関係があろう。個人的には、因果関係があると断言しても、全く差し支えないとさえ考えているけれども。

といったようなことで、結局のところ、述べてきたような4つのステージ・サイクルを前提に考えれば、第2ステージから第3ステージを経て第4ステージまでを取るのが、最も経済的合理性に叶ったやり方ではないだろうか、というのが私のポジション・トークである(笑)。

それにしても、林輝太郎氏によれば、この「つなぎ売買」(なお、「うねり取り」「リズム取り」という呼称もあるが、私は「うねり」や「リズム」の定義が明確ではないので、あまり好きではない。これらは悪い呼び方である。)という相場技法は、西洋人の発想には見られないもので、先物同様、すでに江戸時代の米相場において生み出されていたということであるが、こうした日本人の先人の叡智には、計り知れないものがると思わざるを得ない。同じ血を引く日本人として、ぜひ、この「つなぎ売買」による、天井でのドテン売りという両建てによる相場技法を身に着けて頂きたいと思う次第である。成功を祈る。