初めて知ったのだが、この西山孝四郎という方は現役のファンドマネージャーとのことである。一般に、ファンマネは絶対リターンを目指していないので、その意見は全く参考にならないと思っていたが、語り口といい内容といい、いっぺんで気に入ってしまった。いや、面白い!日本にもこういったファンドマネージャーがいたというのは、ある意味で驚きである。

ということで、紹介したいと思うが、まあ、大局観が、私と基本的にほとんど同じであるので、以上の感想は贔屓の引き倒しであるという点は、割り引いて理解していただきたい。

(1月10日収録)【セミナー動画】西山孝四郎氏 オンデマンドセミナー

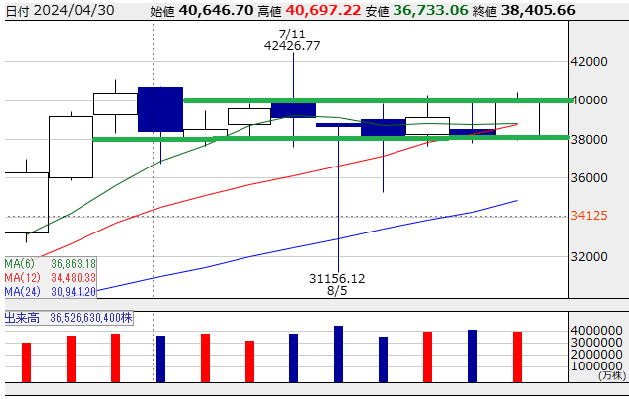

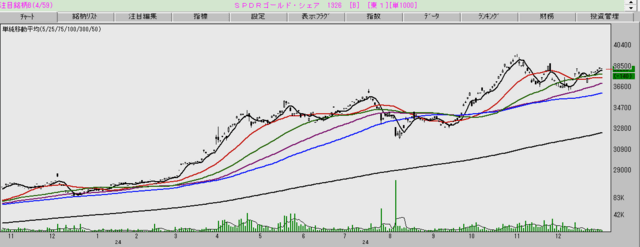

まあ、色々な制約から、ファンドマネージャーにはどうしてもポートフォリオという考えから逃れられないのだろう。そのため暴落時の具体的な対処法は、ポートフォリオという考えを持たない私の流儀とはちと異なるのは、致し方ないとも言える。私の場合、これまで書いてきたように、暴落時には「落ちるナイフ」と一緒に落ちていき、(その空売りで得た利益の下に)「ナイフ」が刺さったのを確認してから「掴む」(ドテン買い)というやり方である。

それからファンドと言えば、井村ファンドが話題だが、私はかなり否定的である。それは、そもそもオープン・エンド型投信という制度設計自体に無理があるからである。原理的に資金流出入による総資金量の増減と、運用方針との間で齟齬を来すという根本的な矛盾があるからである。

これを避けるためには、例えば1年などの期限を区切ったクローズド・エンド型にするか、バークシャー・ハサウェイのように上場投資会社という形態を取るか、のどちらかであろうと私なぞは考えるのだが、さてどうなりますことやら、刮目して遠目に見守りたいと思う次第である。

ということで、紹介したいと思うが、まあ、大局観が、私と基本的にほとんど同じであるので、以上の感想は贔屓の引き倒しであるという点は、割り引いて理解していただきたい。

(1月10日収録)【セミナー動画】西山孝四郎氏 オンデマンドセミナー

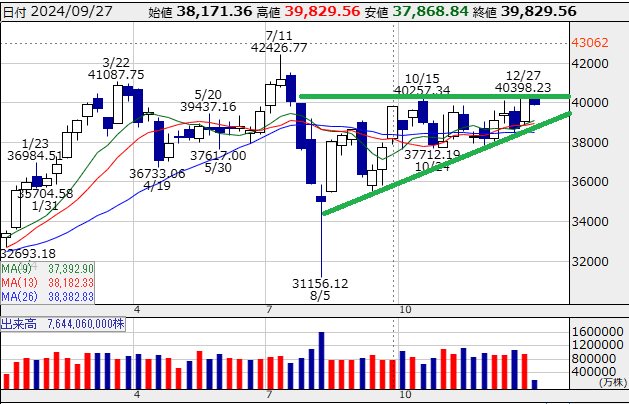

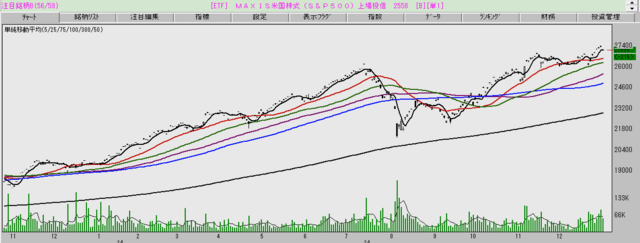

まあ、色々な制約から、ファンドマネージャーにはどうしてもポートフォリオという考えから逃れられないのだろう。そのため暴落時の具体的な対処法は、ポートフォリオという考えを持たない私の流儀とはちと異なるのは、致し方ないとも言える。私の場合、これまで書いてきたように、暴落時には「落ちるナイフ」と一緒に落ちていき、(その空売りで得た利益の下に)「ナイフ」が刺さったのを確認してから「掴む」(ドテン買い)というやり方である。

それからファンドと言えば、井村ファンドが話題だが、私はかなり否定的である。それは、そもそもオープン・エンド型投信という制度設計自体に無理があるからである。原理的に資金流出入による総資金量の増減と、運用方針との間で齟齬を来すという根本的な矛盾があるからである。

これを避けるためには、例えば1年などの期限を区切ったクローズド・エンド型にするか、バークシャー・ハサウェイのように上場投資会社という形態を取るか、のどちらかであろうと私なぞは考えるのだが、さてどうなりますことやら、刮目して遠目に見守りたいと思う次第である。