年金積立金管理運用独立行政法人(GPIF)とは、国民が納めた国民年金・厚生年金の保険料のうち、年金を給付して余ったお金を一括して運用する組織です。

運用資産残高は130兆円以上と年金基金では世界最大で、現在、民間の信託銀行や運用会社を通じて、国内外の債券・株式に投資しています。

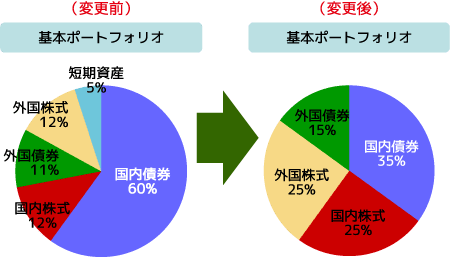

GPIFは2014年10月、国内債券の金利が低迷しているため、資産構成の目安を見直し、国内債の割合を60%から35%と大幅に下げる一方、国内株式と外国株式は25%ずつ合わせて50%と従来の2倍に引き上げました。

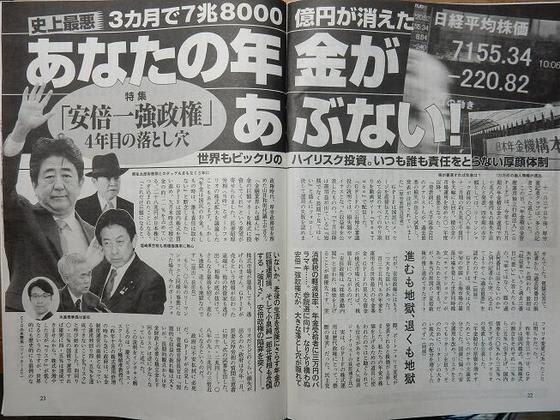

その結果、2015年7ー9月期の株価下落で、7.9兆円という巨額の運用損を出したことで、年金資金が減ったと猛批判を浴びました。

さらに、この年金運用に関して、GPIFが直接株を買えるという、さらに恐ろしい法改正案が用意されました。

これまでの「年金積立金管理運用・独立行政法人法」では、資産運用会社などの金融機関に委託して株式投資をしなければならないとされていました。

これは、GPIF=政府が株主になってしまうと私企業を支配することになるからです。

また、政府と癒着した企業の株だけ買ってやるという恣意的運用の心配もあります。

そこで、猛烈な批判を浴びたため、厚労省は株式の直接売買解禁を断念し、今国会に提出する改正法案には盛り込まない方針に変更したはずだったのですが。

年金積立金管理運用独立行政法人(GPIF)の国民の年金資金が、安倍政権の都合のよい会社に使われる。

なんと、本日2016年2月8日、厚労省はまだこの直接運用を含む3案を社会保障審議会に提出するというのです。

その3案とは、

1 改革の実績を踏まえて判断するため、株式の直接運用の判断は先延ばしする案

2 判断は先延ばしし、「デリバティブ」と呼ばれる金融商品などの運用の範囲を広げる案

3 直接運用を認めるとする案

です。

1で決まったはずなのに、3が残っていて、しかも2案が新たに付け加わりました。

2のデリバティブって、金利・債券・株式・為替などの原資産から派生した金融商品で、先物、スワップ、オプション取引などのことなのですが、先物取引に代表されるように、少ない資金で大きな取引ができる反面、リスクがとても大きいことで知られています。

デリバティブに手を出して潰れた会社がどれだけあることか。

|

デリバティブ汚染――金融詐術の暴走 (講談社BIZ) |

| 吉本 佳生 (著) | |

| 講談社 |

「高金利」「元本保証」を謳い文句にした金融商品は、FXよりも危ないギャンブルだった。

投資家のリスクを回避するために開発されたはずの金融技術は、メガバンクや証券会社が暴利をむさぼるために悪用されていた。

日本中にまき散らされた“汚染”は、自治体や大学、企業、病院や公益法人など、この国の未来を支える幾多の組織を蝕んでいる。

安全な国内債券から株式に運用をシフトを変えたことでリスクが高まり、株価下落で年金資金が大幅に減ったと批判を浴びている最中に、さらにデリバティブに手を出すだなんて案が、いったいどこをどう勘違いすれば出てくるのでしょうか。

こういうのを火事場泥棒というのです。

我々が拠出した年金が食い物にされないように、厳重に監視しないといけません。

参考記事

仕組み債による証券会社「荒稼ぎ」の手口 金融庁も問題視、調査に乗り出した

|

デリバティブの落とし穴―破局に学ぶリスクマネジメント |

| 可児 滋 (著) | |

| 日本経済新聞社 |

敗者こそが最高の教師だ!ベアリング、LTCM、エンロン―彼らの失敗の本質をつきつめることがデリバティブ理解の最短ルートだ!6つの巨額損失事件で、取引の仕組みとリスク管理の実際が理解できる全く新しいテキスト。

|

アベノミクスの終焉、ピケティの反乱、マルクスの逆襲 (さよなら安倍政権) |

| 友寄英隆 著 | |

| かもがわ出版 |

最新刊。

ピケティ・ブームは、格差を拡大したアベノミクスを国民が突き放しつつあることを示している。安倍政権の経済政策を軍事力強化路線を含めて全体的にとらえ直し、マルクス『資本論』の視点もふまえ、経済政策をめぐる対決点を再定義した。

|

国民なき経済成長 脱・アホノミクスのすすめ (角川新書) |

| 浜 矩子 (著) | |

| KADOKAWA / 角川書店 |

株価は上昇しているのに、多くの国民の生活は良くならない―。人間の姿が見えない「アベノミクス」は、何の「ミクス」でもないと著者は言う。「アホノミクス」の提唱者が語る、日本経済の現状とあるべき未来像。

|

アベノミクスの終焉 (岩波新書) |

| 服部茂幸 著 | |

| 岩波書店 |

政府と日銀が紡ぐ「アベノミクスによって日本経済は回復しつつある」という「物語」。しかし、それは真実なのか。異次元緩和の始まりから一年がたった今、いくつもの「つまずき」を抱えたアベノミクスの実態が明らかになっている。政治のレトリックに惑わされることなく、客観的なデータにもとづき、警鐘を鳴らす。

|

アベノミクス批判――四本の矢を折る |

| 伊東光晴 著 | |

| 岩波書店 |

アベノミクスと称される一連の経済政策は果たして有効か。近時の株価上昇、円安はアベノミクスの恩恵か。第一、第二、第三の矢を順次検討し、いずれも長期不況からの脱却にはつながらないことを明らかにする。さらに第四の矢ともいうべき、安倍政権の真の狙いである憲法改正など「戦後政治改変」の動きもあわせて批判する。

|

検証 安倍イズム――胎動する新国家主義 (岩波新書) |

| 柿崎 明二 (著) | |

| 岩波書店 |

「美しく誇りある」父のような国家が国民一人ひとりを子のように指導し、守っていくーー。異次元緩和や賃上げ税制など経済政策から教育、憲法改正、安保法制まで、安倍流国家介入型政治に通底するのは「国家の善意」である。その思考と意志を、国会審議や諮問会議議事録など「首相自身の言葉」から探る。

GPIFがリスク資産である株式を運用していると国民の年金が危険にさらされる。ましてやデリバティブだなんて!

それにしても世のデリバティブに関する本は、ほとんどがデリバティブでリスクが管理できるという話ばかり。

いい加減にしろ。

よろしかったら大変お手数とは存じますが、上下ともクリックしてくださると大変うれしいです!

人気ブログランキング

人気ブログランキング

GPIFの直接運用 3案併記の提案取りまとめ

こうしたなか、厚生労働省は、投資の方針を合議制で決めるなどGPIFの組織改革を進めるとしたうえで、▽改革の実績を踏まえて判断するため、株式の直接運用の判断は先延ばしする案と、▽判断は先延ばしし、「デリバティブ」と呼ばれる金融商品などの運用の範囲を広げる案、それに、▽直接運用を認めるとする案の3つの案を併記した提案を取りまとめました。

厚生労働省は、この提案を8日に開かれる社会保障審議会の年金部会に示し、議論を進めることにしています。

年金資金の株直接運用断念 厚労省、法案化見送り

2016年2月5日 11時20分 東京新聞

厚生労働省は4日、年金積立金管理運用独立行政法人(GPIF)による株式の直接売買解禁を断念し、今国会に提出する改正法案には盛り込まない方針を固めた。GPIFが直接株主となると「国による民間企業支配につながる」との反対論が強く、慎重な検討が必要と判断した。

GPIFが株主議決権を行使して企業経営を左右することを防ぐため、現在は株式の直接売買を禁じており、投資会社や信託銀行に委託して運用している。2014年度は約170億円の手数料がかかった。厚労省はコスト削減や運用能力向上の観点から、直接売買を認めることを検討してきた。

よろしかったら大変お手数とは存じますが、上下ともクリックしてくださると大変うれしいです!

・・・損してるのに。

GPIFによる株の直接投資断念という報に接したのは、昨日おとといの話なのに、もうその決定をひっくり返したのですか?

なぜ。

どんな根拠で。

なにやらキツネにつままれたような心地。

お札じゃなくて、木の葉っぱかいな。

昨秋からの運用変更による損失を取り戻す(ニッポンを、取り戻す!)ためなのか、本気で年金資金をぶっ潰すつもりなのか。

管理人様、わかりません。

もう少し詳報を please。

何も投資しなくても、現金であってもインフレで目減りしますので、リスクゼロではありません。

従って、株式への投資もせずにはおれません。 ただし、投資手法は、科学的にリスクを管理する手法に依ることが重要です。

それには、株式の評価手法を学ばねばなりません。

単位株もそうですが、特定市場の時価総額が割高か割安かを判断出来無いまま投資に手を出すのは自殺行為です。

GPIF等の大規模投資主体が、個人のデイトレのように、短期で売買を出来る訳がありませんので、割安時に買い、長期投資で、割高に振れた局面で時宜に適した売りをしなければならないのです。

市場も海外を含めて可能な限りに広範囲に投資する必要があるでしょう。

更に、株式以外にも投資しなければリスクの分散が出来ません。 国内外の債権その他も含めた投資手法です。

ところが、今、焦点になっているのは、純粋な科学的投資対象と手法の話ではなく、「官製相場」で日本株の騰貴を煽る手段として、GPIFの巨大資金が狙われているのです。

既に、GFIFは、昨年から日本株を買い増していますが、日本株は、その折には、既に、割高に振れていて、その時点で買い向かうのは、自殺行為でした。

金融・経済に知識のある者が危ぶんだとおりに、GPIFは、大損した訳ですが、更に、売り逃げした外国人投資家の居ない市場に、大金を投じて株価騰貴を演出したい政権の意向に即して大損する見込みが大きい現時点での更なる資金の投入は、国民に対する背信行為です。

因みに、個人が行う投資は、株式投資は、単位株を買わず、内外の株式を組んだインデックス・ファンドをドル・コスト平均法で毎月買い、それに内外の債権を買い、組みあわせて長期に保有する手法がリスクが少なくてリターンを期待出来る手法とされています。

ただし、この手法では、大して利益が得られる訳はありません。 投資でもぼろ儲けを期待するのは、博打とされています。