日本国債の金利がすごいことになっている。 『融通手形ならぬ融通国債の怪(その1)』を書いた2月24日は0.69%だったが、今日0.54%になってしまった。 『リフレ、債務者(社)への死刑宣告(その1)!』で、『日銀引き受け期待で国債の人気が高まり、短期的には下がる可能性もある』と書いたが、まさかここまで一気に下がるとはちょっと想定外。 ちなみに、米国債は2012年末の1.6%から若干上昇して最近は約2%、仏と独は横ばいのまま。 日本だけが一方的に下落した感じだ。

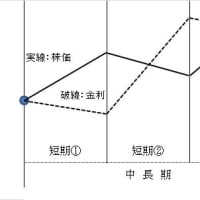

一般的に、国債の金利と株価は非常に強い相関関係がある。 国債金利が上昇するときは株価も上昇し、下落するときはともに下がっていく。

国債に人気がない時、金利は上昇する。 なぜなら、金利を高くしないと買い手がつかないからだ。 一方、国債を欲しがっている人が多くいるときは下落する。 買い手がいっぱいいる時に金利を高くする必要はないからだ。 つまり、金利が低い時ほど国債は価値が高く評価され(価格が高いということ)、金利が高い時ほど低く評価されている(価格が安い)。 金利と価格が逆になっているから少しわかりにくいが。

経済学では、債券をリスク資産とノンリスク資産の二つに分類する。 リスク資産とは元本割れの可能性がある資産で、代表は株式投資である。 ノンリスク資産とは元本割れが原則ない資産で、代表は国債である。

投資家は、両資産の収益率を計算して投資選択をする。 株式市場が活況を呈しているときは、 キャピタルゲイン(値上がり益)が期待できる株式投資を選択する可能性が高い。 しかし、景気が悪く、株式の値下がり可能性が高い時は、元本と利息が保証されている国債投資を選ぶだろう。

二者択一だから、債券市場のマネー総量が一定であれば、株式投資が増えるときは国債投資が減り(金利が上がる)、国債投資が増えるとき(金利が下がる)は株式投資が減る。 だから、国債金利が上昇するときは株価も上昇し、逆もまた同様になる。 過去20年間、日本の国債金利と株式市場は、ほぼこのように動いてきた。

ところが、年末から国債金利が低下しているのに株式市場は上昇を続けている。 理由は一つ。 債券市場のマネー総量自体が増えているからだ。 主因は海外からの投資資金の流入。 彼らが日本株を大量に買い始めたのだ。 一方、日本国債を積極的に買って金利を下げているのが、国内の金融機関である。 理由はふたつ考えられる。 あまりに長引いた株式市場の低迷に懲りて、まだ本気でリスク選択をする気になれないという消極的なもの。 もう一つは当局(財務省や政府)による半強制的押し付けである(だから、融通国債なのだ)。

海外資金が流入してマネー総量が増大すれば、金利低下と同時に株価上昇がおきる。 過去5年間、これを実証して見せたのが、アメリカである。

ニューヨーク・ダウは先週、リーマン・ショック前の史上最高値を更新した。 一方、米国債金利はリーマン・ショック前約4%だったから、半分程度までにしか上昇していない。

金利上昇を防いだのは、日本からの投資である。

よく知られているように、米国債の最大の買い手は日本である。 つまり、日本が米国債を買うことで金利上昇を防ぎ(おそらくこれも融通国債でしょ)、同時にアメリカの投資家たちがダウを史上最高値にした。 ちなみに、欧州の株式市場は、アメリカに負けない金融緩和をやっているが、7割程度までにしか回復していない。 日本の海外投資がアメリカに偏っているからだ。

さて、リフレ最大の副作用は、金利上昇である。 輸入価格の上昇もあるが、アメリカは自国通貨ドルで決済できるから、あまり問題にならない。 金利上昇によるインフレこそが唯一にして最大のデメリットなのだ。 そして、日本の協力で難関をパスできた(その多くは日本の国内企業、地方の犠牲によって)。 米国債購入と円独歩高を引き受けることで、アメリカの景気回復を支援した(EUにたいしては円高で間接支援)。

ようやく、アメリカは円安を許容するようになった。 アメリカの景気回復がいったんめどがついたことと、あまりにも日本を弱くしたために中国が増長しすぎたことが原因である。 しかし、世界のインフレにブレーキをかけていた円高と融通国債がなくなれば、リフレ最大の副作用が襲ってくる(融通国債はまだしばらく続くか)。

今日はここまでにします。 読了ありがとうございました。

※コメント投稿者のブログIDはブログ作成者のみに通知されます