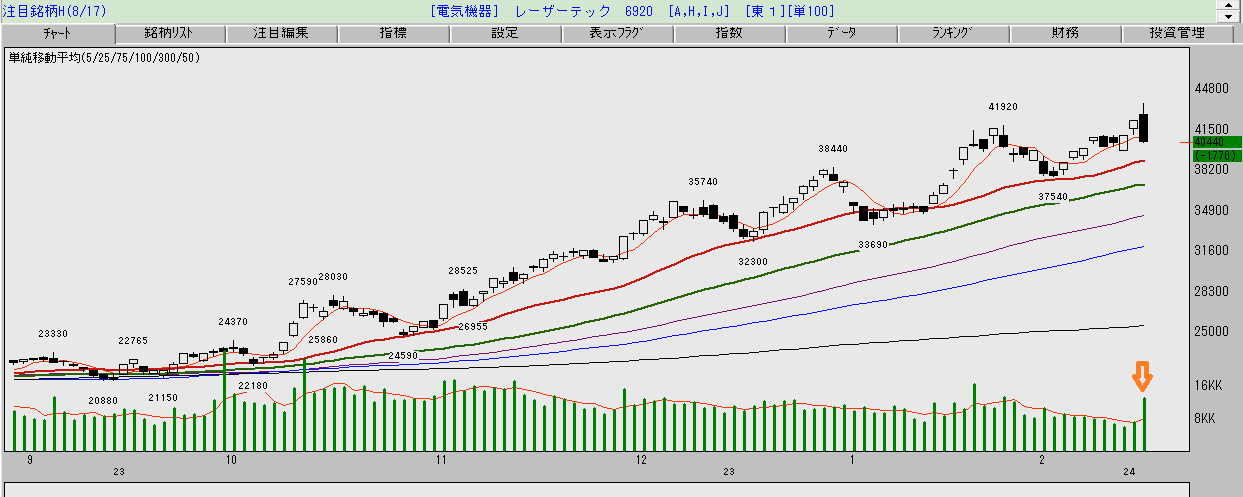

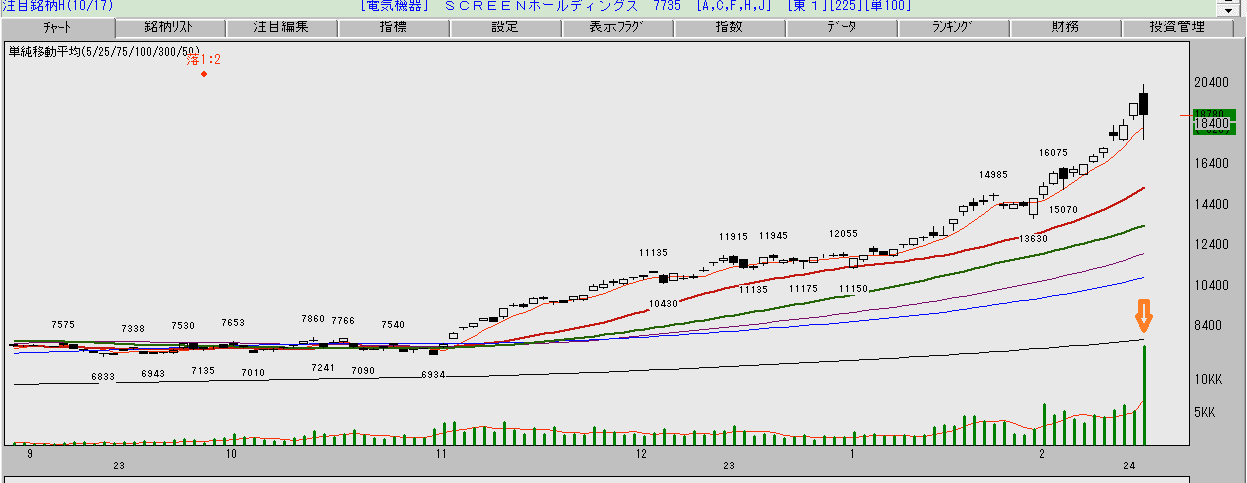

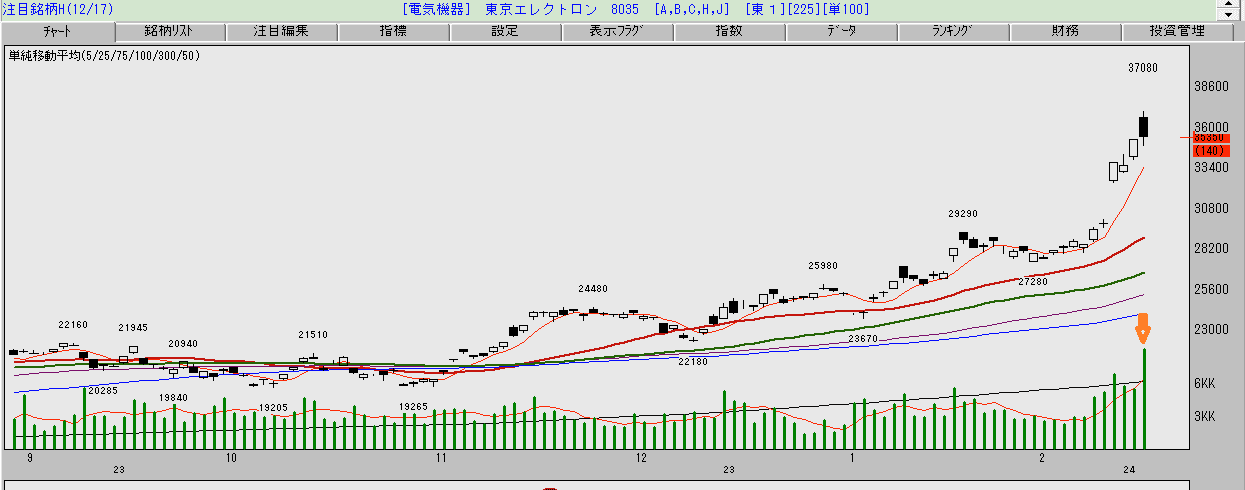

なかなかと乱高下の激しい相場が続いているが、私には典型的な天井を付けに行く相場付のように思われる。

現在、特に目につくのは、原油安と円高ドル安であるが、市場はトランプ勝利を織り込みに行っているように思われる。というのは、トランプは公約の中で、原油価格を下落させる事とドル高円安の是正が急務だと言っているからだ。

トランプの政策公約については、私が読んだ中では→Bloomberg傘下のbusinessweek のインタビューが最も判り易いと思われるが、如何せんいつもの如く、(Bloomberg日本語版も含めて)日本の報道ではその全体像が正確に伝えられておらず、部分的ないわゆる切り取り報道ばかりだと言って良い。

例えば、自動車に高関税をかけるといった部分だけが取り上げられて報道されているが、トランプの言っていること全体を見れば、これは日本の円安政策に対しての牽制という、彼一流のディールであることが判る。

<アメリカには大きな通貨の問題がある。強いドル、弱い円、弱い人民元の問題は非常に根が深い。わたしは彼らの通貨安政策と戦った。彼らはいつも通貨を弱くしたがった。彼らの通貨安政策はアメリカの企業がトラクターや他のものを国外に輸出する時に大きな負荷となっている。非常に大きな負荷だ。

・・・

コマツや他のトラクターの会社を見ろ。彼らは良い製品を作る会社だが、彼らの国はCaterpillarなどのアメリカの企業に彼らの国で製品を作ることを強要している。

・・・

アメリカはその逆を要求するべきだ。逆を要求するべきなのだ。

・・・

わたしが大統領だった時、わたしは非常に強く習氏と安倍晋三氏に対して戦った。安倍晋三氏は素晴らしい男だった。彼に起こったことは知っているだろう。彼らが通貨安を押し通そうとした時、わたしはこう言った。それ以上弱くしようとすれば関税を課すぞと。彼らはわたしが許す範囲でしか通貨を安くできなかった。わたしは彼らにとって手強い相手だった。>

アメリカは兎も角、日本でもトランプを救世主のように見ている意見があるが、この発言を見てみてもトランプは一貫して「アメリカ・ファースト」だということが判る。→前にも書いたが、ドラえもんやウルトラマンのごとく、トランプが日本の救世主だというような、ああいった見方は、どうも日本人の抜きがたい依存性癖、もっと言えば属国根性から来る善意の守護者待望論の投影でしかないように思われる。

そういえば日本でも「都民・ファースト」を掲げる政治家が都知事に当選したけれども、その理由は色々と挙げられるだろうが、要はこの善意の守護者というイメージをどれだけ棄損しなかったかどうか、それが分水嶺になったように私には思われる。つまり、現在の都知事は、投票した都民の総意として、東京都に対してのドラえもんやウルトラマンとしての役割像に、候補者の中で最も適合する人物として消去法で選ばれたのではないかと言うことである。この意味で、現在の都知事はそういったイメージづくり、イメージ空気醸造戦略に非常に長けている政治家だと思う。イメージ・カラーをもじった「緑のたぬきと赤いきつねの小池」という評があったが、言い得て妙である。狸や狐のように人を化かす、表向きは緑だがたぬき、中身は赤のようにも見えるがこれもまた狐で化かしていることには変わりがない。なるほどねえ、座布団1枚。

いや話が逸れたが、もう一つのトランプの石油政策については、日本ではほとんどと言って良い程報道されていない。トランプのウクライナ戦争を1日で終わらせるという発言は良く知られているが、そのためには原油価格を押し下げることが必要だという指摘には、一流のディーラーというものは、やはり着眼点が一味違うなと感心させられる。なるほどねえ、座布団3枚。

<わたしが大統領の時にはプーチン氏は決してウクライナに侵攻しようとはしなかった。ウクライナに手を出すなとわたしは言っていた。

・・・

ウクライナ情勢は酷いものだが、原因の一部は原油だ。原油価格が40ドルから100ドルまで上がれば、プーチン氏は戦争が出来るようになる。原油価格が40ドルだったからプーチン氏はわたしの言うことを聞いた。

・・・

戦争を終わらせたいとしても原油価格が100ドルの状態では戦争は終わらせられない。原油価格が100ドルなら、プーチン氏にとって戦争を終わらせるインセンティブは小さいからだ。>

この原油価格を下げるという公約はまた、バイデン政権の脱炭素政策に対する批判ー減産政策で自国の産油企業にダメージを与えただけでなく、さらにそれによる原油価格上昇で、敵であるプーチン大統領に塩を贈ったという批判にもなっていることは言うまでもないだろう。

そして現在のところ、トランプ有利というのが大勢の見方であろうが、私自身は蓋を開けてみるまでは判らないのではないかと思っている。前の選挙ではバイデン・ジャンプという不可解な現象が見られたが、最近でもあろうことか、バイデン自身の身長もジャンプした?という摩訶不思議な現象が見られたように、11月まではまだまだ何が起こるのかわからないのが、アメリカの大統領選挙であると言えよう。或いは、何らかのハリス・ジャンプといったような現象を目撃する事態になるかも知れないし、再度トランプの身に何かが起こるという事態になるかもしれない。

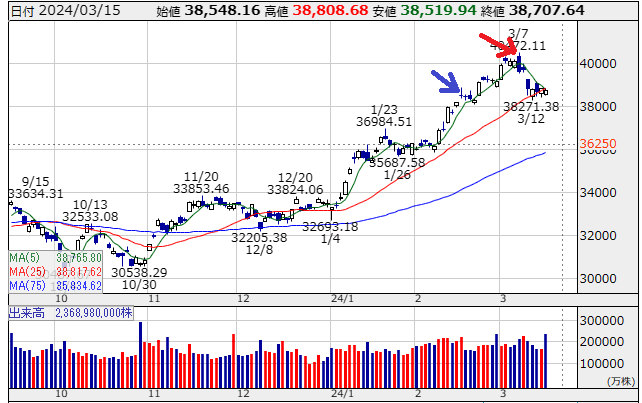

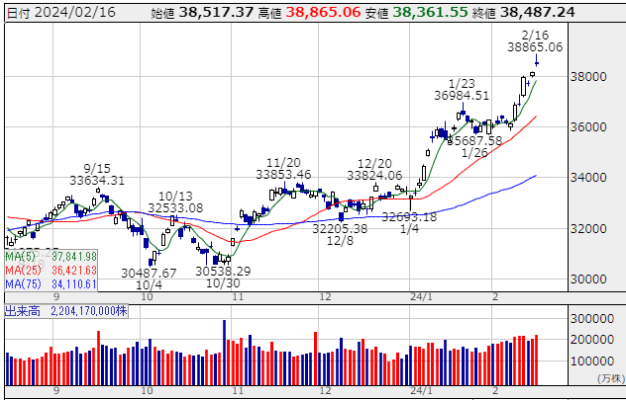

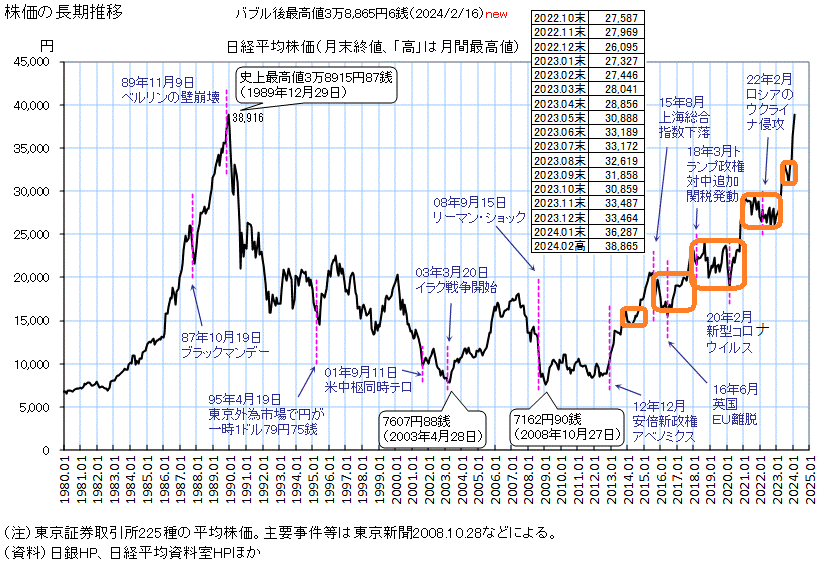

ということで、相場に話を戻すと、現在のトランプ勝利織り込み相場の反動・戻しは、これから当然にやってくるだろうし、日本の株式市場はもう一度4万円を超えてくるのではないかと考えている。

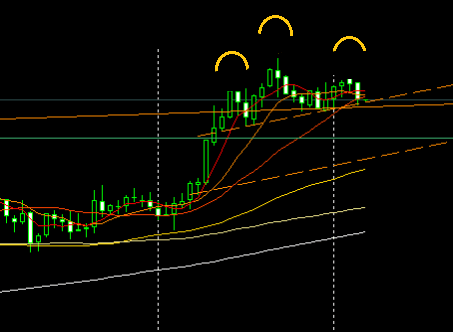

つまり、現在はブルとベアの4万円を巡る攻防戦の最中であって、この意味で天井圏における4万円を中心としたレンジ相場になっていると言い換えても良い。そして、最終的には、三尊天井あるいはヘッド・アンド・ショルダーを形成してダウン・トレンドに転換してゆくのではないか、というのをメイン・シナリオとして考えている訳である。勿論、このシナリオは外れることになるかも知れないが、こういうシナリオも頭に入れて置くべきだと言いたいのである。

SNSを覗いてみても、暴落は想定してはいても、こういったダウン・トレンドへの転換というシナリオを考えている人は殆どいないように見受けられるので、ここで注意喚起をして置きたいと思うのである。従って、この後もう一度、4万円奪還という状況になれば、やれやれこれで一安心、さあ行くぞ!と思う人が大半だと思われるが、買いしかやらない人にとっては、その時こそが絶好の、そして最後の逃げ場になるということである。同じく、空売りが出来る所謂ショーターにとっては、その時は絶好の、そして最初の戻り売り場になることは言うまでもない。

昔の人も、こう言っているではないか。

仏の顔も三度まで、と。

現在、特に目につくのは、原油安と円高ドル安であるが、市場はトランプ勝利を織り込みに行っているように思われる。というのは、トランプは公約の中で、原油価格を下落させる事とドル高円安の是正が急務だと言っているからだ。

トランプの政策公約については、私が読んだ中では→Bloomberg傘下のbusinessweek のインタビューが最も判り易いと思われるが、如何せんいつもの如く、(Bloomberg日本語版も含めて)日本の報道ではその全体像が正確に伝えられておらず、部分的ないわゆる切り取り報道ばかりだと言って良い。

例えば、自動車に高関税をかけるといった部分だけが取り上げられて報道されているが、トランプの言っていること全体を見れば、これは日本の円安政策に対しての牽制という、彼一流のディールであることが判る。

<アメリカには大きな通貨の問題がある。強いドル、弱い円、弱い人民元の問題は非常に根が深い。わたしは彼らの通貨安政策と戦った。彼らはいつも通貨を弱くしたがった。彼らの通貨安政策はアメリカの企業がトラクターや他のものを国外に輸出する時に大きな負荷となっている。非常に大きな負荷だ。

・・・

コマツや他のトラクターの会社を見ろ。彼らは良い製品を作る会社だが、彼らの国はCaterpillarなどのアメリカの企業に彼らの国で製品を作ることを強要している。

・・・

アメリカはその逆を要求するべきだ。逆を要求するべきなのだ。

・・・

わたしが大統領だった時、わたしは非常に強く習氏と安倍晋三氏に対して戦った。安倍晋三氏は素晴らしい男だった。彼に起こったことは知っているだろう。彼らが通貨安を押し通そうとした時、わたしはこう言った。それ以上弱くしようとすれば関税を課すぞと。彼らはわたしが許す範囲でしか通貨を安くできなかった。わたしは彼らにとって手強い相手だった。>

アメリカは兎も角、日本でもトランプを救世主のように見ている意見があるが、この発言を見てみてもトランプは一貫して「アメリカ・ファースト」だということが判る。→前にも書いたが、ドラえもんやウルトラマンのごとく、トランプが日本の救世主だというような、ああいった見方は、どうも日本人の抜きがたい依存性癖、もっと言えば属国根性から来る善意の守護者待望論の投影でしかないように思われる。

そういえば日本でも「都民・ファースト」を掲げる政治家が都知事に当選したけれども、その理由は色々と挙げられるだろうが、要はこの善意の守護者というイメージをどれだけ棄損しなかったかどうか、それが分水嶺になったように私には思われる。つまり、現在の都知事は、投票した都民の総意として、東京都に対してのドラえもんやウルトラマンとしての役割像に、候補者の中で最も適合する人物として消去法で選ばれたのではないかと言うことである。この意味で、現在の都知事はそういったイメージづくり、イメージ空気醸造戦略に非常に長けている政治家だと思う。イメージ・カラーをもじった「緑のたぬきと赤いきつねの小池」という評があったが、言い得て妙である。狸や狐のように人を化かす、表向きは緑だがたぬき、中身は赤のようにも見えるがこれもまた狐で化かしていることには変わりがない。なるほどねえ、座布団1枚。

いや話が逸れたが、もう一つのトランプの石油政策については、日本ではほとんどと言って良い程報道されていない。トランプのウクライナ戦争を1日で終わらせるという発言は良く知られているが、そのためには原油価格を押し下げることが必要だという指摘には、一流のディーラーというものは、やはり着眼点が一味違うなと感心させられる。なるほどねえ、座布団3枚。

<わたしが大統領の時にはプーチン氏は決してウクライナに侵攻しようとはしなかった。ウクライナに手を出すなとわたしは言っていた。

・・・

ウクライナ情勢は酷いものだが、原因の一部は原油だ。原油価格が40ドルから100ドルまで上がれば、プーチン氏は戦争が出来るようになる。原油価格が40ドルだったからプーチン氏はわたしの言うことを聞いた。

・・・

戦争を終わらせたいとしても原油価格が100ドルの状態では戦争は終わらせられない。原油価格が100ドルなら、プーチン氏にとって戦争を終わらせるインセンティブは小さいからだ。>

この原油価格を下げるという公約はまた、バイデン政権の脱炭素政策に対する批判ー減産政策で自国の産油企業にダメージを与えただけでなく、さらにそれによる原油価格上昇で、敵であるプーチン大統領に塩を贈ったという批判にもなっていることは言うまでもないだろう。

そして現在のところ、トランプ有利というのが大勢の見方であろうが、私自身は蓋を開けてみるまでは判らないのではないかと思っている。前の選挙ではバイデン・ジャンプという不可解な現象が見られたが、最近でもあろうことか、バイデン自身の身長もジャンプした?という摩訶不思議な現象が見られたように、11月まではまだまだ何が起こるのかわからないのが、アメリカの大統領選挙であると言えよう。或いは、何らかのハリス・ジャンプといったような現象を目撃する事態になるかも知れないし、再度トランプの身に何かが起こるという事態になるかもしれない。

ということで、相場に話を戻すと、現在のトランプ勝利織り込み相場の反動・戻しは、これから当然にやってくるだろうし、日本の株式市場はもう一度4万円を超えてくるのではないかと考えている。

つまり、現在はブルとベアの4万円を巡る攻防戦の最中であって、この意味で天井圏における4万円を中心としたレンジ相場になっていると言い換えても良い。そして、最終的には、三尊天井あるいはヘッド・アンド・ショルダーを形成してダウン・トレンドに転換してゆくのではないか、というのをメイン・シナリオとして考えている訳である。勿論、このシナリオは外れることになるかも知れないが、こういうシナリオも頭に入れて置くべきだと言いたいのである。

SNSを覗いてみても、暴落は想定してはいても、こういったダウン・トレンドへの転換というシナリオを考えている人は殆どいないように見受けられるので、ここで注意喚起をして置きたいと思うのである。従って、この後もう一度、4万円奪還という状況になれば、やれやれこれで一安心、さあ行くぞ!と思う人が大半だと思われるが、買いしかやらない人にとっては、その時こそが絶好の、そして最後の逃げ場になるということである。同じく、空売りが出来る所謂ショーターにとっては、その時は絶好の、そして最初の戻り売り場になることは言うまでもない。

昔の人も、こう言っているではないか。

仏の顔も三度まで、と。