皆様、こんばんは。

事務局です。

14日の一宮市内は、昨日夜から振り出した雨が、夕方まで続きました。

雨が止んだ後、風が強くなり、寒くなってきました。

本日の私(寺西)は、縫製作業が引き続きできないため、前倒しできる作業を、前倒しして1日が終わりました。

狂った3日間を、どのように調整するか、考えております。

前回の続きになります。

(8-2)総勘定元帳について――――――――――――

私(寺西)の拙い説明になりますので、説明不足の箇所がございましたら、ご指摘ください。

(2)総勘定元帳への転記を続ける――――――――

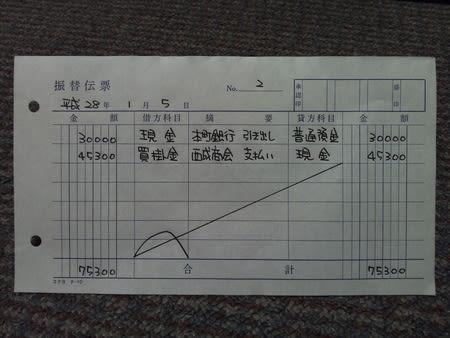

上部写真のように、振替伝票への記入(起票)が終わりましたら、総勘定元帳の各勘定科目への転記をします。

また記入手順を書いていきます。

1.「年月日欄」には、取引がおこなわれた日付を記入してください。

2.「摘要(左側)欄」には、仕訳をおこなったときの相手勘定科目(※)を記入してください。

※現金→普通預金

買掛金→現金

※普通預金→現金

現金→買掛金

3.「摘要(右側)欄」には、振替伝票の摘要欄の内容を記入してください。

4.「借方欄」には、振替伝票で、勘定科目が借方科目(※)に記入されている場合に、その金額を記入してください。

※上部写真をよくご覧になってください。

・現金

・買掛金

は左側になっていますね。

5.「貸方欄」には、振替伝票で、勘定科目が貸方科目(※)に記入されている場合に、その金額を記入してください。

※上部写真をよくご覧になってください。

・普通預金

・現金

は右側になっていますね。

6.「差引残高欄」には、その時点での残高を記入してください。

7.「借又貸欄」には、6の残高が借方のときは「借」、貸方のときは「貸」と記入しますが、慣れたら省略しても構いません。

8.「丁数欄」には、振替伝票のNo.(番号)を記入しますが、省略しても構いません。

今回は、4つの勘定科目がありますので、4つの元帳に転記します。

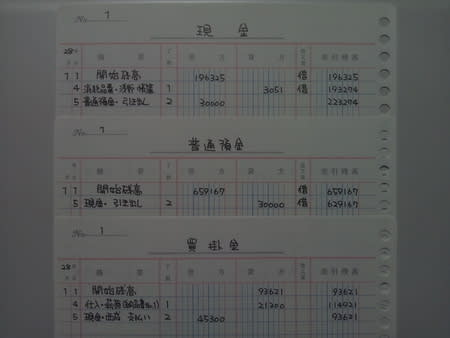

下部写真を見てください。

転記を忘れないようにしてください。

各勘定科目の残高がよく分からない方のために、以下に図解を書いておきます。

(補足)――――――――

各勘定科目の増加と減少を、借方(左側)と貸方(右側)に分けて記入しますと、増加と減少の合計が求められます。

勘定科目の借方(左側)と貸方(右側)、あるいは、貸方(右側)と借方(左側)の差額を、その勘定科目の残高といいます。

例として、現金勘定(資産グループ)では、借方(左側)に増加、貸方(右側)に減少が記録され、

その差額である残高は、その時点での現金の「あり高」を意味しています。

下部写真の元帳「現金」をよく見てください。

―仕入(経費グループ)――

貸方|貸方

|

増加|減少=残高

(+) (ー)

―売上(収入グループ)――

貸方|貸方

|

残高=減少|増加

(ー) (+)

―現金(資産グループ)――

貸方|貸方

|

増加|減少=残高

(+) (ー)

―借入金(負債グループ)―

貸方|貸方

|

残高=減少|増加

(ー) (+)

―元入金(資本グループ)―

貸方|貸方

|

残高=減少|増加

(ー) (+)

これを参考にして、総勘定元帳の残高について、覚えてみてください。

次回に続きます。

ブログに関するご感想・ご意見・クレーム等は、ブログのコメントや携帯電話にお願いします。

事務局です。

14日の一宮市内は、昨日夜から振り出した雨が、夕方まで続きました。

雨が止んだ後、風が強くなり、寒くなってきました。

本日の私(寺西)は、縫製作業が引き続きできないため、前倒しできる作業を、前倒しして1日が終わりました。

狂った3日間を、どのように調整するか、考えております。

前回の続きになります。

(8-2)総勘定元帳について――――――――――――

私(寺西)の拙い説明になりますので、説明不足の箇所がございましたら、ご指摘ください。

(2)総勘定元帳への転記を続ける――――――――

上部写真のように、振替伝票への記入(起票)が終わりましたら、総勘定元帳の各勘定科目への転記をします。

また記入手順を書いていきます。

1.「年月日欄」には、取引がおこなわれた日付を記入してください。

2.「摘要(左側)欄」には、仕訳をおこなったときの相手勘定科目(※)を記入してください。

※現金→普通預金

買掛金→現金

※普通預金→現金

現金→買掛金

3.「摘要(右側)欄」には、振替伝票の摘要欄の内容を記入してください。

4.「借方欄」には、振替伝票で、勘定科目が借方科目(※)に記入されている場合に、その金額を記入してください。

※上部写真をよくご覧になってください。

・現金

・買掛金

は左側になっていますね。

5.「貸方欄」には、振替伝票で、勘定科目が貸方科目(※)に記入されている場合に、その金額を記入してください。

※上部写真をよくご覧になってください。

・普通預金

・現金

は右側になっていますね。

6.「差引残高欄」には、その時点での残高を記入してください。

7.「借又貸欄」には、6の残高が借方のときは「借」、貸方のときは「貸」と記入しますが、慣れたら省略しても構いません。

8.「丁数欄」には、振替伝票のNo.(番号)を記入しますが、省略しても構いません。

今回は、4つの勘定科目がありますので、4つの元帳に転記します。

下部写真を見てください。

転記を忘れないようにしてください。

各勘定科目の残高がよく分からない方のために、以下に図解を書いておきます。

(補足)――――――――

各勘定科目の増加と減少を、借方(左側)と貸方(右側)に分けて記入しますと、増加と減少の合計が求められます。

勘定科目の借方(左側)と貸方(右側)、あるいは、貸方(右側)と借方(左側)の差額を、その勘定科目の残高といいます。

例として、現金勘定(資産グループ)では、借方(左側)に増加、貸方(右側)に減少が記録され、

その差額である残高は、その時点での現金の「あり高」を意味しています。

下部写真の元帳「現金」をよく見てください。

―仕入(経費グループ)――

貸方|貸方

|

増加|減少=残高

(+) (ー)

―売上(収入グループ)――

貸方|貸方

|

残高=減少|増加

(ー) (+)

―現金(資産グループ)――

貸方|貸方

|

増加|減少=残高

(+) (ー)

―借入金(負債グループ)―

貸方|貸方

|

残高=減少|増加

(ー) (+)

―元入金(資本グループ)―

貸方|貸方

|

残高=減少|増加

(ー) (+)

これを参考にして、総勘定元帳の残高について、覚えてみてください。

次回に続きます。

ブログに関するご感想・ご意見・クレーム等は、ブログのコメントや携帯電話にお願いします。