先週20日、FRBのバーナンキ議長が量的緩和の終了予定を打ち出してから、世界の金融市場が忙しい。

初日200ドル程度しか下げなかったダウ平均は次の日350ドルも下げ、そうかと思えば、その次の日40ドル上げ、今日は139ドル下げた。 日経平均も同じように下げたり上がったりのアップ・ダウンだ。

ただし、中長期的にダウ平均は下落していく。 一方、確実に上昇するのがドル(つまりドル高)とアメリカ国債の金利である。 5月初旬1.6%程度だった市場金利は、議長発表時すでに2.2%まで上昇し、今日は2.6%近くまで来ている。 米国だけではない。 イタリアも、デフォルトが騒がれ始めた5%に迫る勢いだし、世界中がそうだ。

日本の『 脱・円高デフレ 』 と 『 アメリカは政策金利も引き上げるのではないか 』という憶測との相乗効果でどんどん上がっている。

量的緩和終了には、日経平均を下げる効果と上げる効果の両方がある。 世界中のペーパーマネー量が縮小すれば、日本の株式市場に回ってくるお金の量も減る。 しかし一方で、ドル高円安は海外マネーの買いを誘う。 両者の綱引きで上下している。

だが、アメリカの政策金利の引き上げは、日本にとってデメリットだけだ。 日本の市場金利を高値に誘引するだけでなく、国内にあるマネーがアメリカに引っ張られるデフレ効果もあるからだ。 いくら金融緩和をしても、そっくりそのままアメリカや他の高金利国に流れてしまっては、効き目は全くなくなってしまう。 だから金融自由化は、壁も取っ払って暖房しているようなものなのだ。

QE終了による景気悪化を、海外からの投資増で補おうという戦略なのだ。

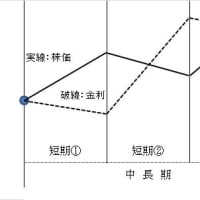

このまま手をこまねいていれば、『金利低下と株価上昇』の超ありがたい相場はもちろん、『金利上昇と株価上昇』すら不可能、『金利上昇と株価低下』という超迷惑な相場になってしまう。

今日も読了ありがとうございました。 おやすみなさい。

※コメント投稿者のブログIDはブログ作成者のみに通知されます