(2b)資本循環起点の変更

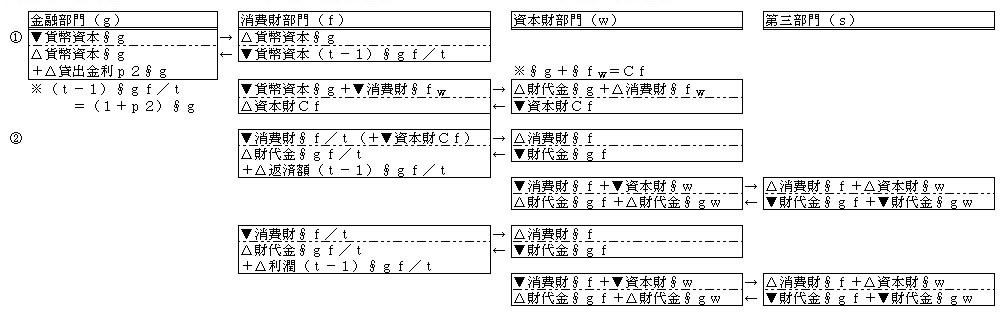

上記で示した金融部門は、資本財部門の変種、または商業部門の変種に留まる。すなわちそれは貨幣資本を生産財として取引し、資金提供者に元本と利子を返す特異な生産部門にすぎない。しかしそれは、不変資本導入における原資不足を解消し、それにより枯渇した無産者の剰余労働を再生する。加えて金融部門は、それ自身が拡大再生産する生産部門から現れたのに関わらず、生産部門の拡大再生産に先行して現れる。そこでの資本循環の起点は可変資本ではなく不変資本であり、その原資を成す貨幣資本である。前章(5c)以後の生産財展開モデルは、悠長に原資を貯めて不変資本を導入していた資本循環であった。しかし不変資本規模が大きいほどに生産部門は、その原資蓄積に時間を要する。金融資本による融資はその時間節約を省略し、同業他社との競争で不変資本導入部門を優位に立たせる。その期待される資本循環が体現するのは、貨幣資本を媒介にして自己復帰する商品資本のW-G―Wの運動ではなく、生産資本を媒介にして自己復帰する貨幣資本のG-W-Gの運動である。そしてその逆転において金融資本は、自立した貨幣資本を体現する。ここでの逆転の根拠は、金融資本が利子生み資本であることに従う。商人資本を含め生産資本の場合、資本循環の開始に見えるのは、Wの見込み増分である。もしかしたらそのWの見込み増分も曖昧である。しかし金融資本の場合、資本循環の開始にGの見込み増分は、既に見えている。その既視が貨幣資本を自立させる。そしてその貨幣資本の自立が、一方で資本一般の運動を単なる利子生み運動に変え、他方で物財取引一般の利益を差額略取の結果の如く表現する。その差額略取は、より少ない貨幣をより多い貨幣で買い取らせる。それは双方の利益であったはずの資本の運動と物財取引を、資本主義的利潤獲得の剰余価値収奪の運動に変える。その剰余価値は、自部門の可変資本からの得る一般的剰余価値、および同業他社と他部門の可変資本から得る特別剰余価値で構成される。なお以下では、単発の資本循環で融資の返済を終える想定で、帳尻をあわせるために以下の想定をしている。したがって不変資本を導入した消費財部門での資本蓄積は、資本循環の第二サイクルで初めて発生する。ただしここでは表示を簡略化するために、剰余価値率0%にして、剰余価値搾取なしで特別剰余価値取得だけの資本循環を記載した。なお下記モデルにおける注記の説明は、以下のとおりである。

(注1)消費財部門不変資本∮g=資本財部門不変資本∮w

(注2)資本財部門不変資本Cf=資本財部門(可変資本∮w+不変資本∮fW)=消費財部門不変資本∮g+可変資本∮fW)

(注3)消費財部門剰余資本∮gf(t-1)/t=金融部門不変資本∮g+貸出金利p2∮g

[金融資本における生産財転換モデル3] ※∮g:調達資本、p2:貸出利率、t:不変資本による生産増割合、∮gXは価値形態の∮X。

[金融資本における生産財転換モデルでの商取引3] ※▼:出力、△:入力、なお∮gXは価値形態の∮X。

(3)債務関係における部門の支配隷属関係、および寡占形成の要請

前章において展開した資本財部門の生産財モデルは、前章(2b)~(2e)で先行して考察した商業部門の生産財展開モデルを、資本財部門の事情に応じて改変したものである。その資本財部門の事情は、各部門間における物財の等価交換の必要に従う。そしてこの等価交換の必要は、対等な各部門間の支配従属関係の欠落に従っていた。当然のことながらこの等価交換の必要は、商業部門にも及ぶ。さもなければ商業部門の利益は、買い叩き購入とぼったくり販売の差額利益で構成される。そして商業部門の利益はそのような詐欺収益ではなく、商取引に関わる必要労働に対応する。一方で債権債務関係は、債権者の債務者に対する優位を前提にする。またそうでなければ債権者は債務者に融資しない。それゆえに資本財部門における各部門間の対等な関係は、金融部門では貨幣資本の貸借関係においてその一部が既に崩れている。またそれだから金融部門への債権者は、債務者の金融部門から預金金利を得る。ここでの債権者の債務者に対する優位は、そのまま金融部門を生産部門に対して優位に立てる。そうであるならこの優位は、恣意的に貸出金利を調達金利より高率にできそうに見える。実際にここでの資本財部門における差額利益の抑止は、効力を喪失している。ところがそのような高率に従う比較的高収益は、金融資本による貨幣資本の寡占に従う特別剰余価値である。そしてもっぱら特別剰余価値は、競合他社との競争により消滅の運命を辿る。すなわち債務関係の優劣による調達金利と貸出金利の金利差は、生じたとしても消滅する。結果的に貸出金利の利率は、貸出先の担保価値を含めた信用リスクに応じて、調達金利を高率にするだけに留まる。つまりここでの貸出金利の差分は、金融部門の付加価値に対応するだけになる。同様のことは預金金利にも該当し、金融部門が抱えるリスクを無視するなら、その金利が表現するのは、預金者が金融部門に預金するための労力だけである。それゆえに上記に示した貸出利率は、貨幣資本の物財の等価交換の必要に従うものだった。しかしそれでも金融資本は、より高率な貸出利率を通じて高収益を目指すし、また目指さざるを得ない。それはこの章の冒頭(1a)で示した貧者からの収奪の困難に従う。そしてその困難は、資本主義が金融資本の登場を要請する根拠になっていた。ところがその困難は、生産資本だけでなく、金融資本にも共通する資本一般が抱える矛盾である。あるいはむしろその困難を引き受ける立場にいる金融資本の方に、その困難が集積する。それゆえに金融資本はその困難を、等価交換から外れた利子要素として貸出利率に加える。そしてその特別利益の根拠として金融資本は、同業他社との競争抑止を必要とする。金融資本における貸出利率の高率は、寡占の形成と同義である。

(4)金融部門における搾取剰余価値の実体化、および差額略取の実体化

生産資本におけるW-G-Wの資本循環は、金融資本によってG-W-Gの資本循環に転換する。ただしこのG-W-Gは、終端のGに利子が加算されるので、実際にはG-W-G’である。もちろんW-G-Wの場合でも剰余価値搾取が入れば、それは部門支配者にとってW-G-W’である。しかしその加算部分は同業他社との競争の中で、常に消失の危機に晒される。その消失可能性は、加算部分が特別剰余価値なら当然なものであるが、一般的剰余価値であっても変わらない。その剰余価値の消失可能性も、この章の冒頭(1a)で示した貧者からの収奪の困難に従う。剰余価値搾取の絶対的・相対的増大方法は、平均労働条件に比した長時間労働と重労働である。ところが同業他社で極限的な長時間の重労働が蔓延すれば、その長時間の重労働は平均労働になる。この場合に剰余価値搾取の絶対的・相対的増大方法は無効化する。そこでは特別剰余価値と同様に、一般的剰余価値も消失し、資本主義的利益は該当部門から消失する。ただしその資本主義的利益の消失は、該当部門を存続不能にしない。資本主義的利益の消失は、該当部門から不労所得を消失させただけである。したがってこのときの該当部門では、部門支配者を含めて構成員全員が労働者になっている。そこでの全生産財は、構成員全員の生活と等価交換されており、該当部門は不労利益取得の無駄を失くした形で存続する。他方で金融部門では、労働者の労働規範を維持する必要からも、剰余価値は減少する。金融業務の労働内容は、貨幣資本取引に特化した専門業務である。それゆえにもし金融部門で長時間の重労働が蔓延すると、そこでの労働者における背任行為のリスクも他部門以上に高い。当然ながらこのリスクに対する金融部門の基本的対応は、長時間の重労働の抑止であり、労働条件に対応する労賃水準の引き上げである。しかし当然ながらそれは、剰余価値搾取の絶対的・相対的増大方法と真逆に作用する。すなわち金融部門における剰余価値は、他部門で長時間の重労働が蔓延するほどに、絶対的および相対的に減少を要請される。それは金融部門の部門支配者の利益を減少させ、金融部門における利益獲得方法を、一般的剰余価値から特別剰余価値の側にシフトさせる。すなわち金融資本は、利子内容の比重を融資業務に対応した必要労働ではなく、貨幣資本の寡占を通じた利子収入の側に移す。またそれがG-W-G’にW-G-W’と異なる特異性を与える。その資本主義的利益は、利益の源泉を剰余価値搾取に持ちながら、剰余価値搾取から遊離する。端的に言えば生産部門が剰余価値を搾取し、金融部門はそれを差額略取する。この収奪の役割分担において利子は、差額略取による利益の実体を成す。利子は自らを差額略取の果実と知っているが、その差額略取の起源を知らない。その無知が金融部門に与えるのは、他者からの収奪で全ての人間生活が成立する不思議かつ幻惑の世界観である。その幻惑の世界観は、あたかも対極に現れる農本主義世界観の同根異夢である。そこでの幻惑の世界観は、農民などの第一生産部門労働者を価値の生産者にみなし、労働者を含めたそれ以外の部門従事者を収奪者に扱う。

(4a)平均利潤率

もともと金融部門の部門収入は、利子収入に依存する。そしてその利子収入は、本来なら第一に部門構成員の生活維持費用である。一方で金融部門における部門支配者は、不労利益取得者である。金融部門は部門構成員の生活維持費用と別に、不労利益取得者の生活維持費用を捻出しなければいけない。既存の生産部門の場合だと、生産部門は余剰生産を行い、その剰余価値搾取から不労利益取得者の生活維持費用を捻出する。同様のことを金融部門が行おうとすると、金融部門は余剰融資を行い、その剰余価値搾取から不労利益取得者の生活維持費用を捻出する。しかし金融部門の余剰融資は、同業他社の競争を激化させて利子収入の伸びを鈍化させる。しかも上述した通りに金融部門における剰余価値搾取は、本来的に困難を抱えている。それゆえに金融部門は、自部門の不労利益取得者の生活維持費用を捻出するために、一般的剰余価値ではなく特別剰余価値に頼らざるを得ない。つまり金融部門は、特別剰余価値を確保するために寡占を必要とする。ここでその寡占利益の規模を限定するのは、金融部門における不労利益取得者の生活維持費用である。したがってもし複数の金融部門で、その抱える不労利益取得者の生活規模に差異があれば、不労利益取得者の生活規模の大きい金融部門の貸出利率は高くなり、不労利益取得者の生活規模の小さい金融部門の貸出利率は小さくなる。もちろんその貸出利率を限定するのは、不労利益取得者の生活規模だけではなく、各金融部門の資本規模や市中金利の状態なども関わってくる。金融部門が許容する不労利益取得者の生活規模は、当然ながらその金融部門の資本規模に比例する。もちろん市中金利の利率が低ければ、資本規模の小さい金融部門でも大口融資が可能となり、不労利益取得者の生活規模も大きくできる。しかしとりあえずそのような細かい限定要素を省いて言えば、金融部門の貸出利率を限定するのは、第一に部門構成員の生活維持費用であり、第二に金融部門が捻出すべき不労利益取得者の生活規模である。そしてこの二つの生活を維持する貸出利率を、金融部門の寡占が決定する。この貸出利率の実現にあたり金融部門は、部門構成員と不労利益取得者の両方に対し、それぞれ平均賃金と平均利潤への妥協を要求する。その総体は、一方で該当金融部門の存続にあたり可能と判断された利子収入の上限であり、他方で該当金融部門の存続にあたり必要と判断された利子収入の下限である。その平均より高い貸出利率は、同業他社との競争にリスクを抱え、逆に平均より低い貸出利率は、自ら抱える不労利益取得者の生活を危機に晒す。金融部門における平均利潤率は、資本規模に対応して現れるこのような利子収入の比率を指す。

(2023/10/09)

続く⇒第三章(3)労働力商品の資源化 前の記事⇒第三章(1)金融資本と利子

数理労働価値

序論:労働価値論の原理

(1)生体における供給と消費

(2)過去に対する現在の初期劣位の逆転

(3)供給と消費の一般式

(4)分業と階級分離

1章 基本モデル

(1)消費財生産モデル

(2)生産と消費の不均衡

(3)消費財増大の価値に対する一時的影響

(4)価値単位としての労働力

(5)商業

(6)統括労働

(7)剰余価値

(8)消費財生産数変化の実数値モデル

(9)上記表の式変形の注記

2章 資本蓄積

(1)生産財転換モデル

(2)拡大再生産

(3)不変資本を媒介にした可変資本減資

(4)不変資本を媒介にした可変資本増強

(5)不変資本による剰余価値生産の質的増大

(6)独占財の価値法則

(7)生産財転換の実数値モデル

(8)生産財転換の実数値モデル2

3章 金融資本

(1)金融資本と利子

(2)差額略取の実体化

(3)労働力商品の資源化

(4)価格構成における剰余価値の変動

(5)(C+V)と(C+V+M)

(6)金融資本における生産財転換の実数値モデル

4章 生産要素表

(1)剰余生産物搾取による純生産物の生成

(2)不変資本導入と生産規模拡大

(3)生産拡大における生産要素の遷移

(4)二部門間の生産要素表

(5)二部門それぞれにおける剰余価値搾取