2001年まで「財政融資資金法」が存在していた。同法の第一条には次のように定められていた。

『……

第一条

この法律は、財政融資資金を設置し、政府の特別会計の積立金及び余裕金その他の資金で法律又は政令の規定により財政融資資金に預託されたもの、財政投融資特別会計の財政融資資金勘定の積立金及び余裕金並びに当該勘定からの繰入金を統合管理し、その資金をもつて国、地方公共団体又は特別の法律により設立された法人に対して確実かつ有利な運用となる融資を行うことにより、公共の利益の増進に寄与することを目的とする。

……』

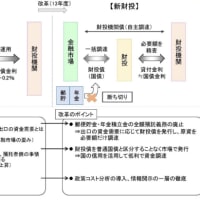

しかし、2001年の財政投融資改革により、財政投融資制度の資金調達方法や事業対象が抜本的に見直された。その主な内容は以下の二点である。(「図1.2001年財投改革」)

- 郵便貯金・年金積立金の運用部預託義務の廃止

いわゆる「入口」と「出口」の切り離しを行い、政府保証のない財投機関債の発行を導入。これにより、資金調達を「市場原理」に基づくものとした。 - 「政策コスト分析」の導入

事業の全期間にわたる補助金投入額を試算する仕組みを導入した。

この改定により、財政投融資を行うためには国債を発行し、金融市場から資金を調達する方式へと移行した。その結果、「資金運用部資金法等の一部を改正する法律」が制定され、「資金運用部資金法」の第8条から第11条までが削除された。これにより、以下のような財政融資資金の運用対象が廃止された。

『……

第十条 財政融資資金は、次に掲げるものに運用することができる。

一 国債

二 国に対する貸付け

三 法律の定めるところにより、予算について国会の議決を経、又は承認を得なければならない法人の発行する債券

四 前号に規定する法人に対する貸付け

五 地方債

六 地方公共団体に対する貸付け

七 特別の法律により設立された法人(第三号に規定する法人を除く。)で国、第三号に規定する法人及び地方公共団体以外の者の出資のないもののうち、特別の法律により債券を発行し得るものの発行する債券

八 前号に規定する法人に対する貸付け

九 外国政府、国際機関及び外国の特別の法令により設立された外国法人の発行する債券(次項において「外国債」という。)

十 財政融資資金をもつて引受け、応募又は買入れを行つた債券であつて政令で定めるものの金融機関その他政令で定める法人に対する貸付け

二 国に対する貸付け

三 法律の定めるところにより、予算について国会の議決を経、又は承認を得なければならない法人の発行する債券

四 前号に規定する法人に対する貸付け

五 地方債

六 地方公共団体に対する貸付け

七 特別の法律により設立された法人(第三号に規定する法人を除く。)で国、第三号に規定する法人及び地方公共団体以外の者の出資のないもののうち、特別の法律により債券を発行し得るものの発行する債券

八 前号に規定する法人に対する貸付け

九 外国政府、国際機関及び外国の特別の法令により設立された外国法人の発行する債券(次項において「外国債」という。)

十 財政融資資金をもつて引受け、応募又は買入れを行つた債券であつて政令で定めるものの金融機関その他政令で定める法人に対する貸付け

……』

この改定により、郵便貯金や年金を財源として財政投融資を行うことができなくなった。従来、地方自治体は地方債を発行し、政府資金を活用して上下水道などのインフラ整備を進めてきた。しかし、2001年以降、政府資金を利用することができなくなり、自治体が自ら資金を確保しなければならなくなった。その結果、規模や財務状況によっては資金調達が困難になる自治体が現れるようになった。

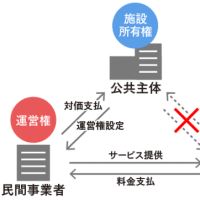

こうした状況下で政府が推奨したのが、「コンセッション方式(公共施設等運営権)」である。同方式は、公共施設の所有権を公共主体が保持したまま、運営権を民間事業者に付与するという仕組みだが、実態としては公共財の切り売りにほかならない。(「図2.コンセッションのイメージ」)

財政融資資金法の改定により、地方自治体が上下水道整備の費用を自前で賄わなければならなくなったため、資金不足により老朽化したインフラの維持管理が困難になった。その結果、多くの自治体がコンセッション方式を採用せざるを得なくなったのである。つまり、八潮市の道路陥没問題も、政府の財政投融資制度改革によってインフラ投資が制限されたことが根本原因なのである。

年金運用の問題点と財政投融資の意義

現在、年金はGPIF(年金積立金管理運用独立行政法人)が運用しているが、その実績は運用開始以来年率4.26%程度にとどまる。一方、政府が財政投融資として国債を発行し、5%程度の金利で運用すれば、はるかに安定した資金確保が可能となる。これにより、インフラ投資を通じた公共サービスの向上と、年金資産の安定運用を両立できるはずである。

GPIFの運用利回りが4%前後にとどまるにもかかわらず、財政投融資のための資金調達を市場原理に委ねたことで、年金積立金の活用が制限され、財政投融資の規模が縮小された。この結果、財政投融資制度が弱体化し、地方自治体は資金調達に苦しむこととなった。

政府は今後、八潮市のインフラ問題を増税や使用料の引き上げによって解決しようとするかもしれない。しかし、この論理には決して乗ってはならない。本来、財政投融資制度を適切に活用すれば、地方自治体のインフラ整備を安定的に支援できたはずである。2001年の財政投融資改革が地方財政と公共インフラの脆弱化を招いたことを認識し、根本的な制度改革の必要性を議論すべきである。

以上(寄稿:近藤雄三)

【参考】

図1.201年財投改革

図2.コンセッションのイメージ

※コメント投稿者のブログIDはブログ作成者のみに通知されます