特異な上場形態を選んだサントリー

キリン統合破談で「リベンジ」?

2013年1月20日(日)09:09

(産経新聞)

サントリーホールディングス(HD)が

子会社のサントリー食品インターナショナル(東京都港区)を

東京証券取引所に上場することを決めた。(上の写真は、その会社が入るビル)

目的は海外でM&A(企業買収・合併)を仕掛けるための資金調達だ。

上場時の時価総額は1兆円規模とみられ、

調達額も数千億円に達する見通しだ。

ただ、サントリーHDは、

創業家の資産管理会社が株式の約90%を持つ非上場企業。

その下で、上場企業としてのガバナンス(企業統治)をどう確保するかが課題となる。

「ファミリーカンパニーとパブリックカンパニーのいいところを50%ずつ取るつもりだった」。

平成22年2月、サントリーHDの佐治信忠社長は、

キリンホールディングス(HD)との経営統合交渉が決裂した際にこう語った。

少子高齢化もあって国内市場が頭打ちの中、

両社の統合交渉は共に世界を目指すという目的があった。

ただ、統合後の経営体制については、

上場企業であるキリンHDと

非上場のサントリーHDでは考え方に大きな隔たりがあった。

サントリーHDは、創業家が一定の影響力を残すために、

資産管理会社が統合後の新会社に3分の1超を出資することを主張。

これをキリンHDが拒否し、溝は埋まらなかった。

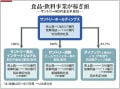

上のチャートは、サントリーHDの支配構造

それから約3年。

サントリーHDが出した答えは、

親会社が非上場のまま、

最大の子会社であるサントリー食品の株式を上場して資金調達するという

「いいところを50%ずつ取る」折衷案だった。

「破談の“リベンジ”を果たした」。

大手証券のある幹部はこの戦略をこう評価する。

サントリーは明治32年の創業以来、

創業家による経営で非上場を貫き、

創業者、鳥井信治郎氏の「やってみなはれ」精神に基づく

独自の企業文化を築いてきた。

代表例が昭和38年に参入したビール事業。

45年間も赤字が続いた末に「ザ・プレミアム・モルツ」がヒット、

平成20年12月期に初めて黒字化した。

幻とされた青いバラの開発にも15年越しで成功。

こうした成果は「短期間で、業績を常に市場の目にさらされる上場企業では出せなかった」

(サントリーHD幹部)に違いない。

だが、国内市場は頭打ちで活路は海外に求めるしかない。

サントリーHDは今後できるだけ早期に売上高2兆円(23年12月期実績で約1兆8千億円)、

海外比率25%(同約21%)を達成するとの目標を掲げ、

最近は海外でのM&Aを活発化している。

21年には仏飲料メーカー大手オランジーナ・シュウェップスを約3千億円で、

ニュージーランドの清涼飲料メーカー大手フルコアを約750億円で相次ぎ買収。

さらにアジアで成長余地が大きい飲料・食品事業のM&Aを模索している。

一方で実質的な有利子負債は、

20年12月期末の1048億円から23年12月期末には3748億円まで膨らんだ。

M&Aの資金調達は従来の銀行借り入れや社債発行では心もとない。

そこで浮上したのが、

M&Aの主体となるサントリー食品が上場して資金を調達する戦略だった。

非上場の親会社の下で子会社が上場する例は

「欧州やアジアでは珍しくない」と

野村証券経済調査部の西山賢吾シニアストラテジストは話す。

非上場といっても、サントリーHDは社債発行のため、

上場企業並みに有価証券報告書を出してきたこともあり、

同社幹部は「情報開示はきちんとできている」との自負もある。

ただ、日本では16年に、

西武グループ創業家の資産管理会社である非上場のコクドが、

子会社で上場していた西武鉄道の保有株数を過少申告していた証券取引法違反事件が発覚。

決していいイメージはない。

特異な形態での上場には、

リスクを指摘する声があるのも事実だ。

例えば、サントリー食品が、

親会社サントリーHDの大株主である創業家の意向ばかりを重視し、

他の一般株主の利害を考えない「利益相反」が起こる可能性だ。

グループ会社のサントリー酒類も海外のM&Aを

「いいブランド、パートナーがあれば検討する」(相場康則社長)

としているが、サントリーHDが調達資金を吸い上げ、

サントリー酒類に流用することは「筋が通らない」

(外資系証券)との見方が強い。

こうした批判を払拭(ふっしょく)するためにも、

大株主である創業家はサントリー食品の上場で新たに生まれる一般株主の声を

経営に反映させることが不可欠だ。

特異な上場形態を選んだ以上、

通常より透明性の高いガバナンスの構築が求められるのは間違いない。

(藤沢志穂子)

まったく、その通りだ。

サントリーHDのこの問題は、すでに取り上げていた。

http://blog.goo.ne.jp/only-time/e/a536bfade6201acb16d5c43fe36bd952

キリン統合破談で「リベンジ」?

2013年1月20日(日)09:09

(産経新聞)

サントリーホールディングス(HD)が

子会社のサントリー食品インターナショナル(東京都港区)を

東京証券取引所に上場することを決めた。(上の写真は、その会社が入るビル)

目的は海外でM&A(企業買収・合併)を仕掛けるための資金調達だ。

上場時の時価総額は1兆円規模とみられ、

調達額も数千億円に達する見通しだ。

ただ、サントリーHDは、

創業家の資産管理会社が株式の約90%を持つ非上場企業。

その下で、上場企業としてのガバナンス(企業統治)をどう確保するかが課題となる。

「ファミリーカンパニーとパブリックカンパニーのいいところを50%ずつ取るつもりだった」。

平成22年2月、サントリーHDの佐治信忠社長は、

キリンホールディングス(HD)との経営統合交渉が決裂した際にこう語った。

少子高齢化もあって国内市場が頭打ちの中、

両社の統合交渉は共に世界を目指すという目的があった。

ただ、統合後の経営体制については、

上場企業であるキリンHDと

非上場のサントリーHDでは考え方に大きな隔たりがあった。

サントリーHDは、創業家が一定の影響力を残すために、

資産管理会社が統合後の新会社に3分の1超を出資することを主張。

これをキリンHDが拒否し、溝は埋まらなかった。

上のチャートは、サントリーHDの支配構造

それから約3年。

サントリーHDが出した答えは、

親会社が非上場のまま、

最大の子会社であるサントリー食品の株式を上場して資金調達するという

「いいところを50%ずつ取る」折衷案だった。

「破談の“リベンジ”を果たした」。

大手証券のある幹部はこの戦略をこう評価する。

サントリーは明治32年の創業以来、

創業家による経営で非上場を貫き、

創業者、鳥井信治郎氏の「やってみなはれ」精神に基づく

独自の企業文化を築いてきた。

代表例が昭和38年に参入したビール事業。

45年間も赤字が続いた末に「ザ・プレミアム・モルツ」がヒット、

平成20年12月期に初めて黒字化した。

幻とされた青いバラの開発にも15年越しで成功。

こうした成果は「短期間で、業績を常に市場の目にさらされる上場企業では出せなかった」

(サントリーHD幹部)に違いない。

だが、国内市場は頭打ちで活路は海外に求めるしかない。

サントリーHDは今後できるだけ早期に売上高2兆円(23年12月期実績で約1兆8千億円)、

海外比率25%(同約21%)を達成するとの目標を掲げ、

最近は海外でのM&Aを活発化している。

21年には仏飲料メーカー大手オランジーナ・シュウェップスを約3千億円で、

ニュージーランドの清涼飲料メーカー大手フルコアを約750億円で相次ぎ買収。

さらにアジアで成長余地が大きい飲料・食品事業のM&Aを模索している。

一方で実質的な有利子負債は、

20年12月期末の1048億円から23年12月期末には3748億円まで膨らんだ。

M&Aの資金調達は従来の銀行借り入れや社債発行では心もとない。

そこで浮上したのが、

M&Aの主体となるサントリー食品が上場して資金を調達する戦略だった。

非上場の親会社の下で子会社が上場する例は

「欧州やアジアでは珍しくない」と

野村証券経済調査部の西山賢吾シニアストラテジストは話す。

非上場といっても、サントリーHDは社債発行のため、

上場企業並みに有価証券報告書を出してきたこともあり、

同社幹部は「情報開示はきちんとできている」との自負もある。

ただ、日本では16年に、

西武グループ創業家の資産管理会社である非上場のコクドが、

子会社で上場していた西武鉄道の保有株数を過少申告していた証券取引法違反事件が発覚。

決していいイメージはない。

特異な形態での上場には、

リスクを指摘する声があるのも事実だ。

例えば、サントリー食品が、

親会社サントリーHDの大株主である創業家の意向ばかりを重視し、

他の一般株主の利害を考えない「利益相反」が起こる可能性だ。

グループ会社のサントリー酒類も海外のM&Aを

「いいブランド、パートナーがあれば検討する」(相場康則社長)

としているが、サントリーHDが調達資金を吸い上げ、

サントリー酒類に流用することは「筋が通らない」

(外資系証券)との見方が強い。

こうした批判を払拭(ふっしょく)するためにも、

大株主である創業家はサントリー食品の上場で新たに生まれる一般株主の声を

経営に反映させることが不可欠だ。

特異な上場形態を選んだ以上、

通常より透明性の高いガバナンスの構築が求められるのは間違いない。

(藤沢志穂子)

まったく、その通りだ。

サントリーHDのこの問題は、すでに取り上げていた。

http://blog.goo.ne.jp/only-time/e/a536bfade6201acb16d5c43fe36bd952